全省规模以上法人单位Word文档下载推荐.docx

《全省规模以上法人单位Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《全省规模以上法人单位Word文档下载推荐.docx(8页珍藏版)》请在冰豆网上搜索。

6.3

分专业看,全省“规模以上”法人单位数(以下简称单位数)按数量排列依次为:

工业46261个,占比为43.9%;

批发和零售业22302个,占比为21.2%;

服务业16993个,占比为16.1%;

建筑业10224个,占比为9.7%;

房地产开发经营业6723个,占比为6.4%;

住宿和餐饮业2923个,占比为2.8%。

按增长速度从高到低排列依次为:

批发零售业增加2668个,增速为13.6%;

建筑业增加404个,增速为4.1%;

房地产开发经营业增加193个,增速为3.0%;

工业增加847个,增速为1.9%;

服务业增加170个,增速为1.0%;

住宿餐饮业增加17个,增速为0.6%。

表2“规模以上”法人单位分专业情况单位:

2018年末

2017年末

增速(%)

单位数

比重(%)

总计

4.3

工业

46261

43.9

45414

44.9

847

1.9

建筑业

10224

9.7

9820

404

4.1

批发和零售业

22302

21.2

19634

19.4

2668

13.6

住宿和餐饮业

2923

2.8

2906

2.9

17

0.6

房地产开发经营业

6723

6.4

6530

6.5

193

3.0

服务业

16993

16.1

16823

16.6

170

1.0

分市看,单位数占比排名前5位的设区市依次为:

苏州占比为18.7%,南京占比为11.2%,无锡占比为10.7%,南通占比为10.5%,常州占比为9.3%。

排名后5位的依次是泰州占比为5.7%,淮安占比为5.0%,镇江占比为3.9%,宿迁占比为3.0%,连云港占比为2.5%。

单位数增速排名前5位的设区市依次是:

无锡增长18.8%;

常州增长12.7%;

南京增长9.7%;

苏州增长7.8%;

盐城增长4.2%,除盐城外,苏南地区包揽了前四名。

增速排名靠后的5个市是:

徐州,增速为-2.3%;

泰州,增速为-2.6%;

淮安,增速为-4.3%;

宿迁,增速为-10.7%;

连云港,增速为-20.3%,除泰州外,其余四市均属苏北地区。

表3“规模以上”法人单位分市情况单位:

增速(%)

比重(%)

南京

11858

11.2

10807

10.7

1051

9.7

无锡

11316

9529

9.4

1787

18.8

徐州

7142

6.8

7312

7.2

-170

-2.3

常州

9836

9.3

8731

8.6

1105

12.7

苏州

19680

18.7

18262

18.1

1418

7.8

南通

11088

10.5

11042

10.9

46

0.4

连云港

2620

2.5

3286

3.2

-666

-20.3

淮安

5238

5.0

5473

5.4

-235

-4.3

盐城

7340

7.0

7045

295

4.2

扬州

6074

5.8

5830

244

镇江

4071

3.9

4106

4.1

-35

-0.9

泰州

5965

5.7

6123

6.1

-158

-2.6

宿迁

3198

3.0

3581

3.5

-383

-10.7

分登记注册类型看,2018年末,内资企业依旧是规模以上法人单位的“主力军”,共计94170个,占比达89.3%,港澳台商投资和外商投资企业单位数分别为4135个和7121个,占比仅为3.9%和6.8%;

内资企业中,私营企业占比最大,达69.1%,国有和集体企业占比合计只有1.4%。

从单位增长情况看,与上年同期相比,内资和外商投资企业小幅增长,增速分别为5.1%和1.5%,港澳台商投资企业有所下降,降幅为-8.8%;

内资企业中,私营企业同比增长15.2%,其余注册类型的企业除股份合作企业增长10.4%外,均出现不同程度的减少,其中,其他类型下降超40.0%(主要原因是2018年有178个民办非企业和188个农民专业合作社退出),有限责任公司和股份有限公司均下降19%左右,国有和集体企业下降超10%。

表4“规模以上”法人单位分登记注册类型情况单位:

2018年末单位数

较上年末增减量

100.0

内资

94170

89.3

4597

5.1

国有

891

0.8

-135

-13.2

集体

615

-76

-11.0

股份合作

106

0.1

10

10.4

联营

27

0.0

-4

-12.9

有限责任公司

16431

15.6

-3637

-18.1

股份有限公司

2453

-591

-19.4

私营

72831

69.1

9622

15.2

其他

816

0.8

-592

-42.0

港、澳、台商投资

4135

3.9

-400

-8.8

外商投资

7121

102

1.5

二、苏浙鲁粤四省比较

2018年末,全国共有“规模以上”法人单位1011721个,其中排名前4位的省份分别是:

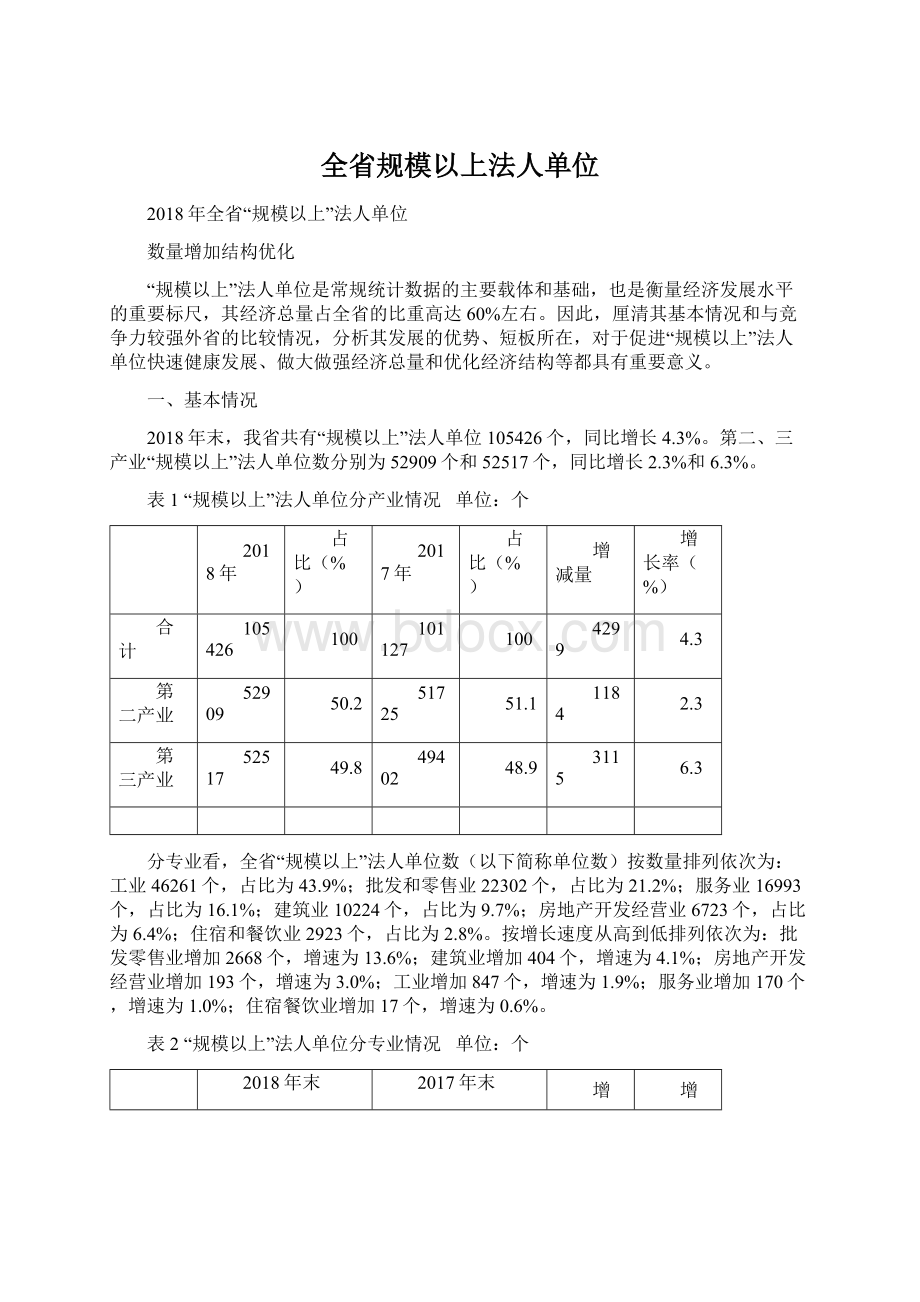

广东126803个,江苏105426个,浙江89989个,山东81598个,江苏占全国比重为10.4%,继续保持第二位,比位列第一的广东少21377个,比位列第三的浙江多15437个,比位列第四的山东多23828个。

2017年末,我省“规模以上”法人单位数与广东仅相差12387个,比山东多17049个,比浙江多17381个。

图1苏浙鲁粤四省“规模以上”法人单位数

从增速看,与2017年末相比,苏浙鲁粤四省“规模以上”法人单位数,广东增加10648个,增速为9.2%,浙江,增加3602个,增速为4.2%,替代山东位列第三,江苏增加1658个,增速仅为1.6%,山东减少5121个,增速为-5.9%。

(见表5)。

表5苏浙鲁粤四省“规模以上”法人单位数单位:

地区

增量

广东

126803

116155

10648

9.2

江苏

103768

1658

1.6

浙江

89989

86387

3602

山东

81598

86719

-5121

-5.9

从专业分布看,全国及苏浙鲁粤四省的专业结构分布特点均为工业占比最大,其次依次是批发和零售业、服务业,建筑业和房地产业,住宿和餐饮业占比最低。

但是与广东比较,我省工业、建筑业占比比广东分别高出4%和4.6%,而其他专业占比均低于广东,其中批发和零售业与服务业均低3.1%,住宿和餐饮业低1.8%,房地产开发经营业低0.5%(见表6)。

表6苏浙鲁粤四省“规模以上”法人单位分专业构成单位:

%

全国

37.0

10.8

20.9

4.6

17.0

46.2

8.3

21.8

3.4

7.6

12.8

44.5

9.1

19.3

3.3

9.5

14.3

39.9

24.3

6.9

19.2

三、发展特点

优势所在:

从省内看,一是与2017年相比,二产比例下降0.1个百分点,三产比例增加0.1个百分点,产业结构进一步优化;

二是“规模以上”法人单位数继续保持上升趋势,且各专业单位数均有不同程度的增长,尤其是批发和零售业增速超10%,表现突出经济发展仍有活力;

三是单位数占比超四分之三的苏南、苏中地区相比去年同期均出现增长,尤其是占比超一半的苏南地区,仍保持较高增速,单位发展后劲十足(见表7)。

从与外省比较情况看,一是在较为复杂的经济环境下,尤其是部分省份(全国31个地区中有13个地区负增长,10个地区基本持平)甚至出现单位数缩水时,我省单位数继续位列第二并小幅增长,表现较为稳定;

二是“规模以上”法人单位数各专业所占比重,总体专业分布与全国及排名前四位的省份基本一致,专业分布较为合理。

表7“规模以上”法人单位分地区情况单位:

苏南

56761

53.8

51435

50.9

5326

苏中

23127

21.9

22995

22.7

132

0.6

苏北

25538

24.2

26697

26.4

-1159

发展“短板”:

我省“规模以上”法人单位发展仍存在一定的不足。

从自身来看,一是各专业发展速度不一,除批发和零售业外,增速均不超过5%,尤其是作为三产重要支撑的服务业,增速仅为1.0%,发展较为缓慢;

二是我省“规模以上”法人单位呈现“苏南占比大、发展快,苏中苏北占比小、发展慢”的格局,尤其是连云港,“规模以上”法人单位数减幅超过20%,南北区域发展不平衡,两极分化现象较严重;

三是除私营、股份合作和外商投资外,其余注册类型的“规模以上”法人单位均出现不同程度的减少。

从与外省比较的情况看,一是相比去年同期,虽然我省“规模以上”法人单位数与山东的优势进一步扩大,但是与广东的差距也有所拉大,与浙江的优势开始缩小;

二是增速在苏浙鲁粤四省中仅排第三;

三是我省专业结构分布虽然较为合理,但二产比例仍偏高,尤其与广东比较存在一定的差距,产业结构尚需进一步优化升级。

四、几点建议

(一)充分挖掘潜力,培育“规上”单位

我省“规上”法人单位增速不快,最根本的原因是达到规上”标准的企业后备军不足,所以应该积极培育“规上”单位,通过设置准规模企业名单,对有潜力的“规下”企业重点关注,帮扶培养,提高其尽快达标入库的能力。

(二)多部门共同发力,确保应统尽统

“要出数,先入库”,从目前掌握的情况来看,我省还存在部分达到规模标准但尚未及时纳入“规模以上”调查单位库的单位。

因此各地要提高对“规模以上”法人单位反映经济总量和发展速度重要性的认识,联合发改、经信、住建、交通、商务、文化和旅游、市场监管、税务等多个部门如,积极利用各部门的行政管理资料,梳理达规企业名单,指定专人负责,每年定期清查,同时配合统计部门做好本部门所管理的法人的思想动员和升规报件材料的填写,规范完成法人单位审核确认工作,形成长效机制,确保达规一家列统一家。

(三)努力发展三产,优化产业结构

发展三产要从服务业着力,不仅要发展批零住餐等传统服务业,在经济新常态下,还应该大力培植新兴服务业,将其作为进一步优化我省产业结构的主要动力。

除此以外,江苏作为教育和文化大省,虽然文化科技类服务业在全国具有领先优势,但是与2017年相比,“规模以上”法人单位中教育类下降9.7%,科学技术服务业类下降2.4%,作为科教文化大省,更应该集中有效资源,不断探索符合市场需求的文化科技服务业模式,推动产业内部结构合理分配,优化升级。

注:

“规模以上”法人单位是指规模以上工业(年主营业务收入2000万元以上)、有资质的建筑业、限额以上批发(年主营业务收入2000万元以上)和零售业(年主营业务收入500万元以上)、限额以上住宿和餐饮业(年主营业务收入200万元以上)、有开发经营活动的全部房地产开发经营业、规模以上服务业(年营业收入1000万元或平均从业人数50个人以上、部分行业年营业收入500万元以上或平均从业人数50个人以上)法人。

撰稿:

张颖核稿:

邱素芳

升级会员

升级会员