半导体研究之内存产业文档格式.docx

《半导体研究之内存产业文档格式.docx》由会员分享,可在线阅读,更多相关《半导体研究之内存产业文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

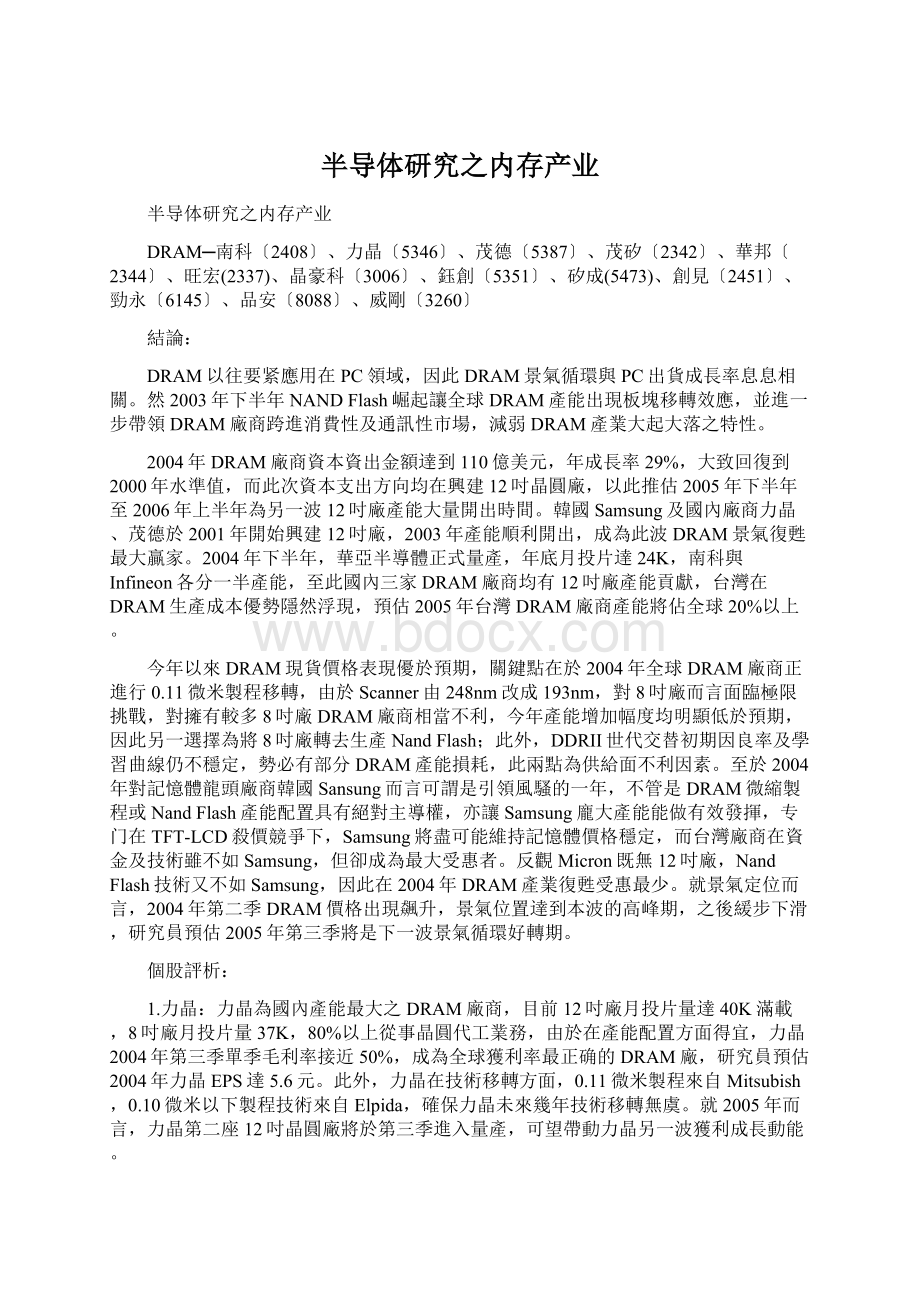

圖三、全球DRAM廠商將8吋廠轉去生產NANDFlash

表一全球約當256MbDRAM產出統計

公司

全年約當256Mb出貨數(百萬顆)

出貨年增率(YoY)

2002年

2003年

2004年

2005年

Samsung

639

853

1280

1923

33.5%

50.1%

50.2%

Micron

493

784

866

1175

59.0%

10.5%

35.7%

Infineon

287

552

830

1200

92.3%

50.4%

44.6%

Hynix

331

540

767

1015

63.1%

42.0%

32.3%

Elpida

96

128

335

523

33.3%

161.7%

56.1%

Powerchip

61

151

330

485

147.5%

118.5%

47.0%

Nanya

136

192

290

480

41.2%

51.0%

65.5%

ProMos

218

300

380

70.3%

37.6%

26.7%

Others

216

167

250

455

-22.7%

49.7%

82.0%

Total

2198

3216

4618

6771

46.3%

43.6%

46.6%

圖二、全球約當512MbNandFlash產出統計

全年約當512Mb出貨數(百萬)

出貨YoY

207

555

1153

168%

108%

Toshiba

94

221

413

135%

87%

Sandisk

22

64

126

191%

97%

Renesas

19

41

76

116%

85%

33

113

NA

242%

17

74

335%

8

37

363%

STMicro

10

44

340%

1

18

1700%

342

950

2054

178%

參、下一波NandFlash將由百萬畫素級照相手機帶動需求,2006年將呈現爆發性成長

NandFlash目前50%以上應用在DSC相關各式記憶卡,然2004年DSC成長率大幅下滑,NANDFlash價格全年跌幅超過60%,即使如此,以韓國Samsung第三季財報來看,生產NandFlash毛利率仍大於50%,較DRAM的45%仍佳,因此預估DRAM廠商將8吋廠轉去生產NANDFlash策略不會改變。

由於DSC普及率已高,未來成長率明顯趨緩,研究員預估下一波NANDFlash需求成長動力將來自百萬畫素照相手機市場興起,缘故在於百萬畫素照相手機必須內建記憶卡插槽,因此可望複製DSC記憶卡對NANDFlash快速需求之經驗。

根據元富投顧推估,2005年百萬畫素照相手機恐仍無法順利消化快速開出的NANDFlash產能,但2006年因百萬畫素照相手機普及率提昇,NANDFlash市場將再出現一翻榮景可期。

表三百萬畫素照相手機對NandFlash需求推估

CIF

VGA

SVGA

QVGA

畫素

352*288

640*480

1280*1024

2048*1536

影像感測

CMOS

CMOS/CCD

CCD

Flash

8Mb

16Mb

32Mb

128Mb

DRAM(SDRAM/PseudoRAM)

2Mb

4Mb

使用FlashCard插槽比例

0%

30%

100%

CardMemory

64Mb

256Mb

可存照片張數

80

235

110

平均使用NandFlash

40Mb

160Mb

384Mb

單位:

百萬

2006年

全球手機出貨

520

625

660

690

彩色手機比重

35%

65%

75%

單色手機

338

218.75

165

103.5

彩色手機

182

406.25

495

586.5

CameraPhone比重

10%

37%

55%

CameraPhone出貨

52

231.25

363

448.5

80%

20%

90%

CameraPhone使用量

2080

14800

49368

162177.6

約當512Mb顆數

4.06

28.91

96.42

316.75

全球產出512Mb顆數

3355

佔全球能比重

1.19%

3.04%

4.69%

9.44%

肆、DDRII因前段製程及後段封測面臨挑戰,進度略落後預期

DRAM目前正進行DDRII取代DDR世代交替,由於DDRII前段製程須在12吋廠採0.11微米製程生產,且後段封裝採BGA封裝及T5593測試機台測試,在整體成本居高不下,因此世代交替速度看起来不如原先預期樂觀。

然對生產者而言,由於DDRII毛利率高於DDR,再度吸引韓國Samsung對此一市場興趣,預計於2004年第四季拉高DDRII投片量佔所有DRAM產能3成。

由於DDRII初期生產仍須面臨良率較低問題,因此Samsung拉高DDRII投片對DRAM供給將因此受到抑制,對PC出貨旺季過後之DRAM報價為相當正面訊息。

表四兩次DRAM世代交替比較

規格轉換

2001年

2002年H1

2004年H2

SDRAM轉DDR

DDR轉DDRII

晶圓尺寸

8吋

8吋/12吋

12吋

微縮製程(um)

0.18

0.13/0.11

0.11

Density(Mb)

256

512

傳輸速率MHz

133

266

400

533

封裝方式

TSOP

FBGA

Pin腳數

168

184

240

測試機台

T5581

T5585

T5593

工作電壓

3.3V

2.5V

1.8V

資料來源:

元富投顧

Prefetch(bit)

2

4

表五、DDRII生產成本與DDR比較分析

DDR400MHz256Mb

DDR400MHz512Mb

DDRII533MHz512Mb

差異

前段製程(um)

0.13

晶圓成本(Wafercost)

1600

1760

GrossDie/wafer

1000

500

600

Yield

GoodDie/wafer

800

cost/die

2.00

4.00

5.33

封裝

0.3

0.6

測試

0.4

0.7

1.2

後段成本/顆

1.8

總成本/顆

2.70

5.00

7.13

43%

ASP

4.5

70%

毛利率

40.0%

50.0%

58.0%

伍、2005年第三季DRAM產業景氣進入好轉期

就2005年DRAM供給面推估,雖然12吋廠能持續開出,但8吋廠在0.11微米製程不順加上部分產能轉去生產NandFlash、CIS等產品,因此2005年全球DRAM供給增幅約46%。

然由於12吋廠成本效益,將讓DRAM生產成本得以緩步下滑,更有能力對抗DRAM價格下滑衝擊。

統計國內三家DRAM廠商營收年成長率狀況,2004年第二季達到高峰期,預估2005年第二季落底,第三季可望進入好轉期。

圖四、12吋廠產能與8吋廠產能開出預估

圖五、12吋廠有效降低DRAM生產成本

圖六:

DRAM景氣定位

升级会员

升级会员