清算表及附表Word文档格式.docx

《清算表及附表Word文档格式.docx》由会员分享,可在线阅读,更多相关《清算表及附表Word文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

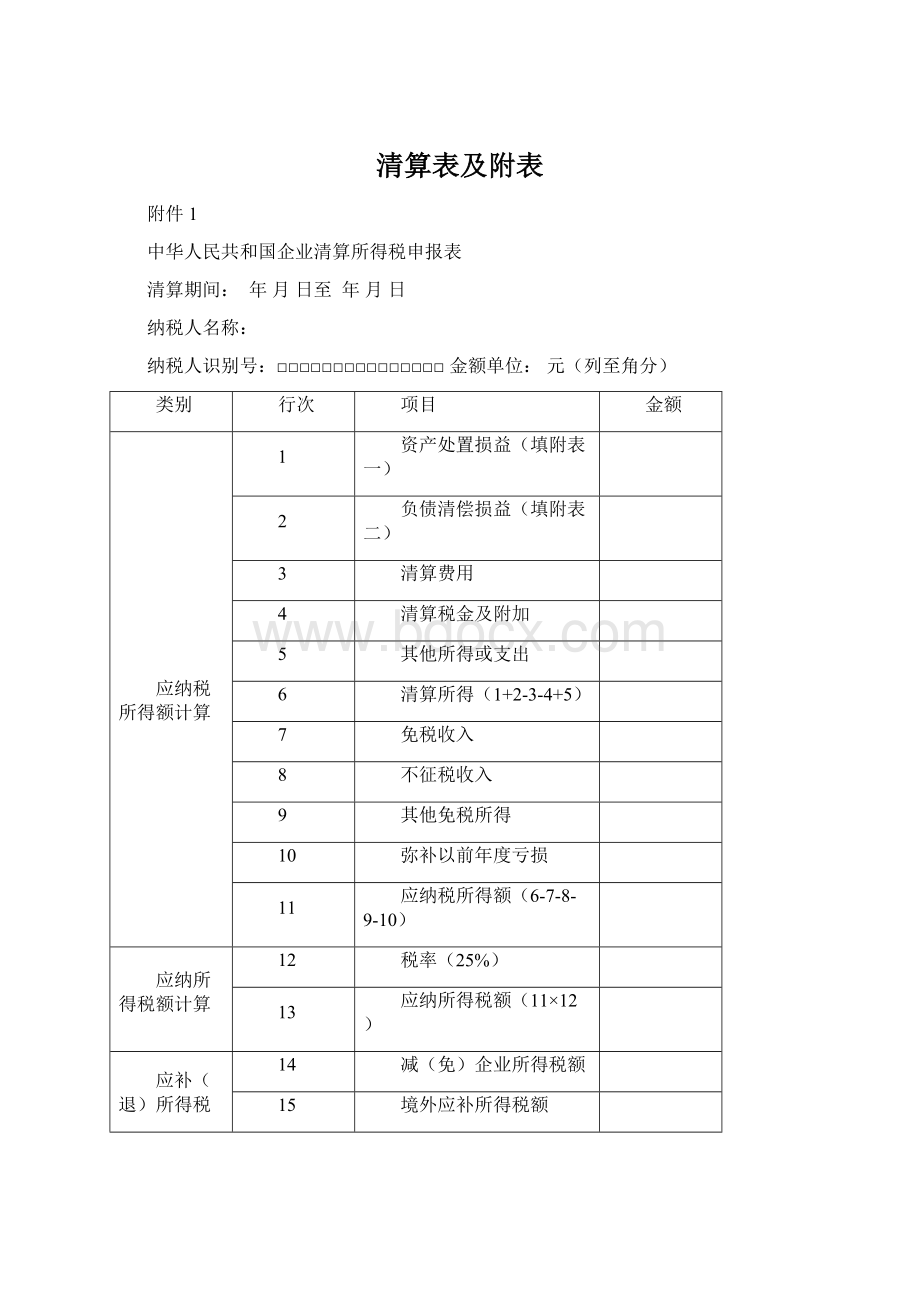

11

应纳税所得额(6-7-8-9-10)

应纳所得税额计算

12

税率(25%)

13

应纳所得税额(11×

12)

应补(退)所得税额计算

14

减(免)企业所得税额

15

境外应补所得税额

16

境内外实际应纳所得税额(13-14+15)

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年月日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年月日

主管税务机关

受理专用章:

受理人签字:

受理日期:

附表一:

资产处置损益明细表

填报时间:

年月日金额单位:

元(列至角分)

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

资产处置

损益(4)

=(3)-

(2)

货币资金

短期投资*

交易性金融资产#

应收票据

应收账款

预付账款

应收利息

应收股利

应收补贴款*

其他应收款

存货

待摊费用*

一年内到期的非流动资产

其他流动资产

可供出售金融资产#

持有至到期投资#

长期应收款#

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

纳税人盖章:

附表二:

负债清偿损益明细表

账面价值

计税基础

清偿

负债清偿

=

(2)-(3)

短期借款

交易性金融负债#

应付票据

应付账款

预收账款

应付职工薪酬#

应付工资*

应付福利费*

应交税费

应付利息

应付股利

其他应交款*

其他应付款

预提费用*

一年内到期的非流动负债

其他流动负债

长期借款

应付债券

长期应付款

专项应付款

预计负债#

其他非流动负债

附表三:

剩余财产计算和分配明细表

元(列至角分)

剩余财产计算

资产可变现价值或交易价格

职工工资

社会保险费用

法定补偿金

清算所得税额

以前年度欠税额

其他债务

剩余财产(1-2-…-9)

其中:

累计盈余公积

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:

确认为股息金额

…

注销税务登记申请审批表

纳税人名称

纳税人

识别号

注销原因

附送资料

经办人:

法定代表人(负责人):

纳税人(签章)

年月日年月日年月日

以下由税务机关填写

受理时间

负责人:

年月日年月日

清缴税款、滞纳金、

罚款情况

缴销发票

情况

税务检查

意见

检查人员:

收缴税务证件情况

种类

税务登记证正本

税务登记证副本

临时税务登记证正本

临时税务登记证副本

收缴数量

批准

部门负责人:

税务机关(签章)

填表说明:

本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关。

注销(迁移)税务登记清税申请审核表

编号:

沪国(地)税注字第号

登记注册类型

税务登记号

电脑编码

联系地址

联系电话

上级主管部门

注销登记原因

解散()、破产()、撤销()、歇业()、户管迁移()、吊销营业执照()、其他()

年(月至月)清税情况

增值税

一般纳税人

期初未抵扣数:

销售额(17%税率):

销售额(13%税率):

销项税额:

出口退税:

进项税额转出:

转出多交:

进项税额:

已交税金:

转出未交:

期末未抵扣数:

年初未交数:

本期转入数:

本期已交数:

期末未交数:

小规模纳税人

销售额(6%税率):

销售额(4%税率):

期初未交数:

应交数:

已交数:

营业税

应税收入(%税率):

消费税

企业所得税

利润总额:

调整后应纳税所得额:

应纳所得税额:

历年欠税情况

税种

限交日期

限缴日期

其他资产清理情况

申请单位经办人:

(签字或盖章)

申请单位法人代表或负责人:

(单位公章)

年月日

以下项目由税务机关填写

税务机关审核意见:

□1、应缴税款已结清。

□2、税款尚未结清,应补(退)缴各类税款情况如下:

□3、迁移的增值税一般纳税人的期末未抵扣数:

□4、其它情况说明:

审核人

清税审核(检查)部门意见

(负责人签字或盖章)

(部门盖章)

主管科室意见

(经办人、负责人签字或盖章)

分局、县局意见

(盖章)

1、本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关

2、清税情况表中,期初未抵扣数、期末未抵扣数要用负号填写,年初未交数、本期转入数、期末未交数、期初未交数多交数以负号填写。

清税、欠税情况在本表中不够填列的,可领附表说明

注销(迁移)税务登记清票申请审核表

单位名称(公章)

税务登记证号码

地址

负责人

发票

申购人

发票购用印制簿号

电话

□歇业注销□迁移注销

剩余空白发票清理情况

发票名称

购用或

自印

联数

数量

(份)

空白发票起讫号码

起

讫

预留发票情况

发票缴销情况

管理员填写缴销空白及已使用发票的种类及起讫号码

发票缴销部门填写缴销空白发票及已使用种类及起讫号码

管理员审核意见

所长意见

说明:

1、“剩余发票清理情况”指纳税人在自行清税后,剩余的空白发票及已用未销号的发票情况,由纳税人自行填写。

专管员在对纳税人清税后,将需缴销的空白发票号码情况填写在“管理员初审意见”一栏中。

2、本表必须如实填写、字迹清楚、双面复写。

3、发票清理情况、预留发票情况不够可另附清单,预留发票量一般为一个月的使用量。

4、本表一式三份,一起报送税务部门,迁移企业增加一份,由企业交移入税务机关核定与征收使用。

上海市企业清算业务企业所得税管理备案登记表

业识别号:

清算登记号:

企业名称:

(公章)

单位:

元(列至角分)

清算原因

1、公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现;

2、股东会或者股东大会决议解散;

3、企业重组中需要按清算处理的企业;

4、依法被吊销营业执照、责令关闭或者被撤销;

5、因公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,请求人民法院解散公司,人民法院予以解散;

6、人民法院依照《破产法》规定宣告债务人破产;

7、其他需要清算的情形;

清算登记事项

清算登记日

清算登记日前生产经营所得

预期清算结束日期

欠税情况

资产总额

负债总额

所有者权益

结束清算日

清算所得额

备注:

法人代表:

(签章)

填表人:

填报日期:

附送资料说明:

1、本表一式两份,一份企业自留,一份交主管税务机关;

2、公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现的,需提供董事会等权力机构的解散决议;

3、股东会或者股东大会决议解散,需提供股东会或者股东大会决议;

4、企业重组中需要按清算处理的企业,需提供经董事会等权力机构批准的企业重组协议或合同;

5、依法被吊销营业执照、责令关闭或者被撤销,需提供相关行政机关文件;

6、因公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,请求人民法院解散公司,人民法院予以解散,需提供人民法院裁决书或判决书;

7、人民法院依照《破产法》规定宣告债务人破产,需提供人民法院宣告书;

8、其他需要清算的情形,需提供相关证明文件;

9、企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴的申报表及其缴款书复印件;

10、清算登记日前的财务会计报表;

11、其他相关资料;

12、清算登记号由各单位编制。

升级会员

升级会员