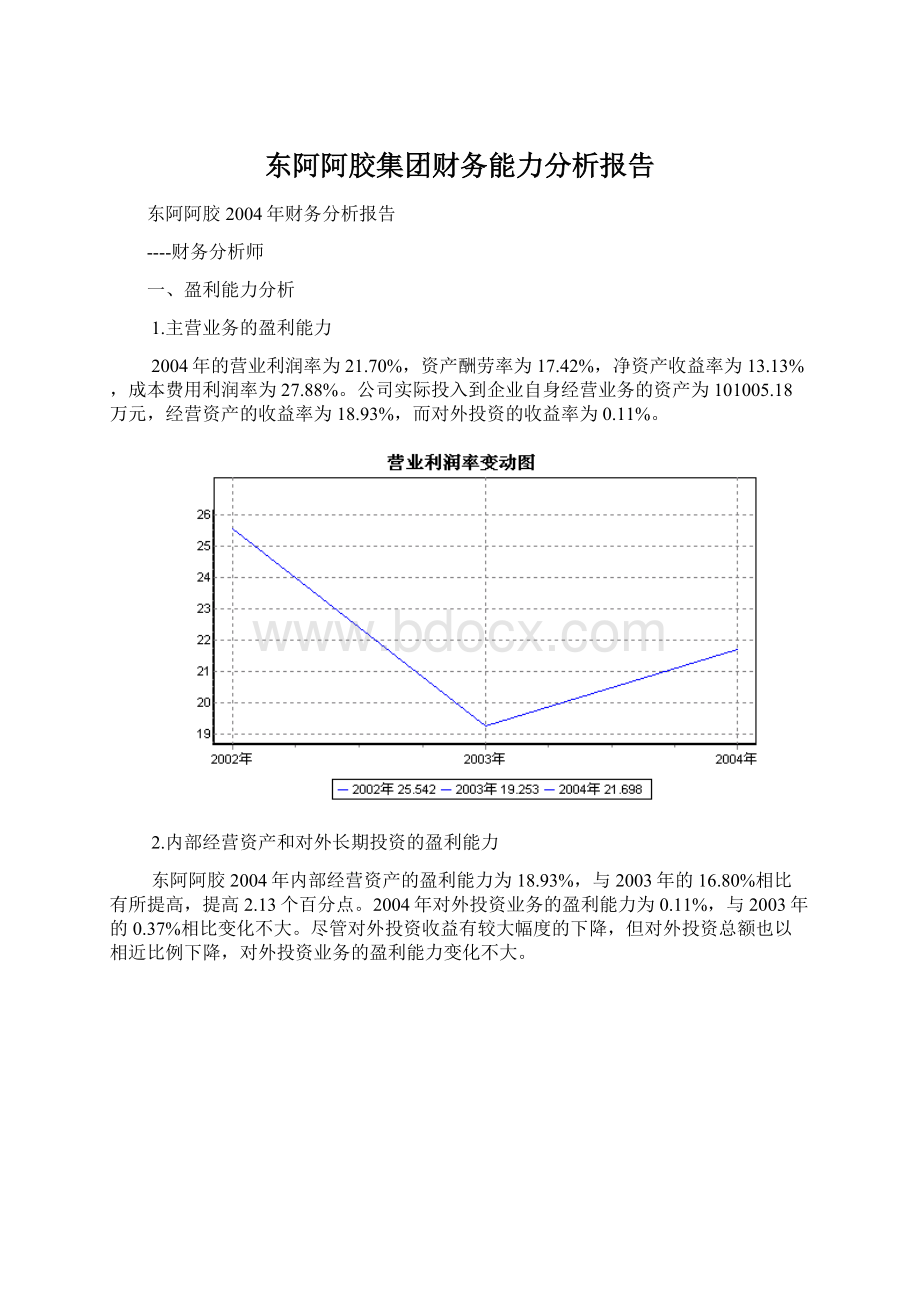

东阿阿胶集团财务能力分析报告Word格式.docx

《东阿阿胶集团财务能力分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《东阿阿胶集团财务能力分析报告Word格式.docx(36页珍藏版)》请在冰豆网上搜索。

东阿阿胶2004年现金周转天数为78.96天,2003年为102.55天,2004年比2003年缩短23.58天。

营运能力指标表

项目名称

2004年

2003年

2002年

存货周转天数

87.67

102.36

232.09

应收账款周转天数

25.15

29.58

43.15

应付账款周转天数

33.86

29.40

61.15

营业周期

112.82

131.94

275.24

东阿阿胶2004年营业周期为112.82天,2003年为131.94天,2004年比2003年缩短19.12天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系来看,公司经营活动的资金占用有较大幅度的下降,营运能力明显提高。

2004年流淌资产周转天数比2003年缩短的要紧缘故是:

2004年流淌资产为59918.05万元,与2003年的50944.31万元相比有较大增长,增长17.61%。

流淌资产增加速度慢于主营业务收入的增长速度,致使流淌资产周转天数缩短。

东阿阿胶2004年总资产周转次数为0.81次,比2003年周转速度加快,周转天数从488.56天缩短到449.88天。

公司在资产规模增长的同时,使主营业务收入有较大幅度增长,表明公司经营业务有较大幅度的扩张,总资产周转速度有较大幅度的提高。

2004年总资产周转天数比2003年缩短的要紧缘故是:

2004年主营业务收入净额为88134.56万元,与2003年的74772.46万元相比有较大增长,增长17.87%。

平均总资产增加速度慢于主营业务收入净额的增长速度,致使总资产周转天数缩短。

资产周转速度表

总资产周转天数

449.88

488.56

724.74

固定资产周转天数

114.44

125.23

165.97

流淌资产周转天数

248.14

248.68

375.27

现金周转天数

78.96

102.55

214.09

三、偿债能力分析

1.短期偿债能力

从支付能力来看,2004年是有现金支付能力的。

从变化情况来看,2004年流淌比率为5.24,与2003年的4.19相比有较大增长,增长了1.05。

2004年速动比率为4.42,与2003年的3.37相比有较大增长,增长了1.05。

公司短期偿债能力提高,这是由公司流淌资产周转速度加快、经营活动制造的现金净流量增加引起的,是可靠的。

2.还本付息能力

从短期来看,公司拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力推断。

偿债能力指标表

流淌比率

5.24

4.19

2.69

速动比率

4.42

3.37

2.08

利息保障倍数

0.00

资产负债率

0.11

0.12

0.19

3.增加负债的可行性

本公司无付息负债,不存在负债经营风险。

四、现金流量分析

1.现金流入结构分析

2004年现金流入为104459.00万元,与2003年的87818.14万元相比有较大增长,增长18.95%。

公司通过销售商品、提供劳务所收到的现金为98722.22万元,它是公司当期现金流入的最要紧来源,约占公司当期现金流入总额的94.51%。

公司销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加13718.85万元。

但这部分新增资金已全部用于当前投资活动。

2.现金流出结构分析

2004年现金流出为89948.84万元,与2003年的90820.20万元相比有所下降,下降0.96%。

最大的现金流出项目为原材料占现金流出总额的55.97%。

3.现金流淌的稳定性分析

2004年,最大的现金流入项目依次是:

销售商品,提供劳务收到的现金;

收到的其他与经营活动有关的现金;

收回投资所收到的现金;

收到的其他与筹资活动有关的现金。

最大的现金流出项目依次是:

购买商品接收劳务支出的现金;

支付的其他与经营活动有关的现金;

支付的除增值税,所得税以外的其他税费;

支付给职工以及为职工支付的现金。

现金流入流出对比表

流入项目

数值(万元)

流出项目

销售商品,提供劳务收到的现金

98722.22

购买商品接收劳务支出的现金

50348.85

借款所收到的现金

偿还债务所支付的现金

收回投资所收到的现金

569.10

支付给职工以及为职工支付的现金

4378.84

收到的其他与筹资活动有关的现金

359.27

支付的除增值税,所得税以外的其他税费

15352.64

收到的其他与投资活动有关的现金

权益性投资所支付的现金

2004年,营业收到的现金有较大幅度增加,公司经营活动现金流入的稳定性提高。

2004年,工资性支出有较大幅度增加,现金流出的刚性明显增加。

4.现金流淌的协调性评价

2004年东阿阿胶投资活动收回资金1488.50万元;

经营活动制造资金13718.85万元。

2004年东阿阿胶筹资活动需要资金697.19万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

现金流量净额变化表

增长率(%)

现金净流量

14510.16

583.34

-3002.06

72.63

-10968.56

经营现金净流量

13718.85

34.28

10216.95

4.41

9785.47

投资现金净流量

1488.50

128.42

-5237.26

35.70

-8145.64

筹资现金净流量

-697.19

91.27

-7981.75

36.69

-12608.39

5.现金流量的变化

2003年现金净亏空3002.06万元,2004年扭亏为盈,现金净增加14510.16万元。

2004年经营活动产生的现金流量净额为13718.85万元,与2003年的10216.95万元相比有较大增长,增长34.28%。

2004年经营活动现金净流量的变化与营业利润的变化不同步,经营活动现金净流量为13718.85万元,营业利润为19123.12万元。

要紧是因为存货减少767.47万元,给经营活动现金流量的变化产生积极阻碍,但应付项目减少2363.20万元,这在一定程度上减少了经营活动现金净流量。

2004年投资活动净收回现金1488.50万元,2004年投资活动现金净支出5237.26万元。

2004年筹资活动产生的现金流量净额为负697.19万元,与2003年负7981.75万元相比资金流出有较大幅度减少,减少91.27%。

6.现金流淌的充足性评价

公司本期无付息负债。

现金偿债能力指标

现金流淌负债比

2.57

1.58

1.18

经营偿债能力

1.04

0.84

0.52

现金流淌资产比

0.49

0.38

0.44

经营还债期

0.05

折旧阻碍系数

0.15

0.16

债务偿还率

23.88

7.现金流淌的有效性评价

在销售收入中,现金利润占销售收入的15.57%。

表明公司经营活动制造现金的能力专门强,造血功能专门强。

2004年销售现金收益率为15.57%,与2003年的13.66%相比有所提高,提高1.90个百分点。

经营活动的造血功能趋于加强。

从变化情况来看,公司2004年总资产净现率明显提高。

现金盈利能力指标

销售现金收益率

0.14

0.20

资产现金酬劳率

0.13

-0.03

-0.11

收益净现率

1.06

1.14

资本现金收益率

-0.14

在东阿阿胶2004年的销售收入中,现金销售收入占112.01%。

销售活动回收现金的能力专门强,销售含金量专门高。

2004年销售收现率为112.01%,与2003年的113.54%相比有所降低,降低1.53个百分点。

从变化情况来看,公司2004年的销售收现能力有所下降。

五、经营风险分析

东阿阿胶2004年盈亏平衡点的主营业务收入为50745.17万元,表示当公司该期主营业务收入超过这一数值时公司会有盈利,低于这一数值时公司会亏损。

营业安全水平为42.42%,表示公司当期主营业务收入下降只要不超过37389.40万元,公司仍然会有盈利。

从营业安全水平来看,公司承受销售下降打击的能力较强,经营业务的安全水平较高。

经营风险指标表

盈亏平衡点

50745.17

12.95

44927.16

54.50

29079.25

营业安全水平

0.42

6.28

0.40

-3.16

0.41

经营风险系数

2.38

-6.30

2.54

6.38

2.39

财务风险系数

1.02

0.60

1.01

-1.15

六、资金状况与趋势分析

1.投融资活动的协调情况

从长期投资和融资情况来看,公司长期投融资活动能为企业提供55667.08万元的营运资金,投融资活动是协调的。

营运资本增减变化表

营运资本

55667.08

43.30

38845.52

21.51

31968.75

所有者权益

100051.41

13.39

88237.87

12.32

78556.31

少数股东权益

长期负债

固定资产

26454.38

-8.18

28812.32

28.08

22495.51

长期投资

11100.00

-0.05

11105.47

其它长期资产

2.营运资本变化情况

2004年营运资本为55667.08万元,与2003年的38845.52万元相比有较大增长,增长43.30%。

营运资本有所提高,固定资产有所下降,增强了企业营运资金实力。

3.经营协调性及现金支付能力

从公司经营业务的资金协调情况来看,公司经营业务正常开展,需要企业提供13946.52万元的流淌资金。

而公司投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表

存货

10653.33

7.76

9885.86

-14.08

11505.98

应收账款

5873.69

-6.33

6270.34

7.22

5848.20

其它应收款

3854.15

-42.64

6719.65

8.66

6183.98

其它经营性资产

5589.58

46.41

3817.84

21.04

3154.32

经营性负债增减变化表

应付账款

4820.00

54.91

3111.39

2.64

3031.50

其它应付款

1408.71

-55.80

3186.95

-9.01

3502.54

其它经营性负债

5795.52

10.35

5252.05

-55.34

11759.76

4.营运资金需求的变化

2004年营运资金需求为13946.52万元,与2003年的15143.29万元相比有所下降,下降7.90%。

在营运资金需求降低的情况下实现了销售收入的增长,表明企业经营业务健康开展,效率提高。

5.现金支付情况

从企业的现金支付能力来看,企业经营业务需要13946.52万元的营运资金,而企业的营运资本数额为55667.08万元,营运资本能够满足企业经营业务对资金的需求,企业拥有支付能力,当期现金支付能力为41720.57万元。

6.整体协调情况

从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证的。

七、实现利润分析

1.利润总额

2004年实现利润为19285.37万元,与2003年的14320.70万元相比变化不大,变化幅度为34.67%。

2004年筹资活动产生的现金流量净额为负697.19万元,与2003年负7981.75万元相比资金流出有较大幅度减少,减少91.27%。

生产经营性业务是公司利润要紧来源,盈利基础比较稳定。

2.营业利润

2004年营业利润为19123.12万元,与2003年的14395.79万元相比有较大增长,增长32.84%。

具体来讲,以下项目的变动使营业利润增加:

主营业务收入增加13362.11万元;

其他业务利润增加93.50万元;

财务费用减少175.72万元;

主营业务税金及附加减少54.57万元;

共计增加13685.89万元,以下项目的变动使营业利润减少:

营业费用(销售费用)增加2757.65万元;

主营业务成本增加4616.20万元;

治理费用增加1584.71万元;

共计减少8958.56万元,增加项与减少项相抵,使营业利润增长4727.33万元。

3.投资收益及营业外利润

2004年投资收益为11.74万元,与2003年的40.61万元相比有较大幅度下降,下降71.10%。

2004年营业外利润为461.10万元,与2003年的74.26万元相比成倍增长,增长5.21倍。

4.主营业务的盈利能力

从主营业务收入和成本的变化情况来看,2004年的主营业务收入净额为88134.56万元,比2003年的74772.46万元有所增长,增长17.87%,主营业务成本为42754.40万元,比2003年的38138.19万元有所增加,增加12.10%,主营业务收入和主营业务成本同时增长,但主营业务收入增长幅度大于主营业务成本,表明公司主营业务盈利能力提高。

实现利润增减情况表

销售收入

88134.56

17.87

74772.46

51.14

49470.68

实现利润

19285.37

34.67

14320.70

6.84

13404.12

营业利润

19123.12

32.84

14395.79

13.93

12635.79

投资收益

11.74

-71.10

40.61

-95.80

967.23

营业外收支净额

150.51

191.52

-164.46

17.32

-198.91

补贴收入

-100.00

48.76

5.利润真实性推断

从报表数据来看,公司销售收入要紧是现金收入,收入质量是可靠的。

公司的实现利润要紧来自于营业利润。

总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得专门好。

八、成本分析

1.成本构成情况

2004年成本费用总额为69172.26万元,其中:

主营业务成本为42754.40万元,占成本总额的61.81%,销售费用为18927.37万元,占成本总额的27.36%,治理费用为7165.77万元,占成本总额的10.36%,财务费用为-357.35万元,占成本总额的-0.52%。

成本构成表(占成本费用总额的比例)

百分比(%)

成本费用总额

69172.26

100.00

60443.98

36841.41

主营业务成本

42754.40

61.81

38138.19

63.10

18094.69

49.12

销售费用

18927.37

27.36

16169.72

26.75

14649.83

39.76

治理费用

7165.77

10.36

5581.06

9.23

3599.39

9.77

财务费用

-357.35

-0.52

-181.64

-0.30

-239.21

-0.65

主营业务税金及附加

682.07

0.99

736.65

1.22

736.71

2.00

2.总成本变化情况及缘故分析

2004年成本费用总额为69172.26万元,与2003年的60443.98万元相比有较大增长,增长14.44%。

成本构成变动情况表(占主营业务收入的比例)

主营业务收入

升级会员

升级会员