股权方案设计范本 供参考股权架构设计案例Word文档下载推荐.docx

《股权方案设计范本 供参考股权架构设计案例Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《股权方案设计范本 供参考股权架构设计案例Word文档下载推荐.docx(6页珍藏版)》请在冰豆网上搜索。

2009年,进入广西,拿了200亩地用来建设家具市场,但实际用不完200亩,于是成立了城市综合体,SHOPPINGMALL、汽车城、酒店、GXGH集团有限公司。

并派生出:

房地产、酒店、物业、KY国际大酒店等(2个酒店)。

2013年,收购广东FT,塑料包装公司,这两家公司约5000万左右营业额(主要看重其公司的土地,在某市中心唯一核心的工业用地)。

2013年在某州,又用董事长个人名义投资收购MDJ百货商场……

在上述案例中,导致的结果是董事长、董事长夫人以及董事长的弟弟三人,累计持有了21家公司股份,并且大多数情况下是董事长及夫人持有公司95%的股份,董事长弟弟持有5%的股份。

这样导致的结果是,企业的扩张发展过程中,未能形成关联,每一家企业就像是一叶小舟,众多企业很难形成战斗力。

如果能把这些企业通过股权改造,形成合力,建立一个航母舰队。

企业原始形态股权改造以后

二、股权改造给企业带来的好处

节省个人所得税:

大约为每年企业所得税后利润的20%,如企业一年的税后利润是1000万,则可以节省200万的个人所得税。

便于股权转让或家族继承:

当有N家公司时,董事长需要把股份转给其下一代时,只需要转让最上面的一家投资公司,即把所有产业传承给了下一代。

容易保证控股权不旁落其他股东:

当某实业公司有多位股东时,把家族企业成员的股份转移到“投资公司”,然后让投资公司控股实业企业,可以排除家族成员与非家族成员走得过近导致企业控制权旁落。

产业清晰,便于企业扩张发展:

扩张时直接使用投资公司进行投资,产业清晰,企业多元化时,不同行业企业之间互不影响。

资金调配方便:

各家子公司,给投资公司分红,然后资金聚集在投资公司,投资公司再根据需要给子公司投资、增资、借款等,形成集团资金池。

三、股权改造的步骤

当老板看到本教材时,其企业可能已经成立了多家,如浙江某企业老板,下面有三家公司,一家建材公司、一家工程公司、一家节能环保材料公司。

三家公司均由董事长持股,分别是100%、100%、70%,如下图所示。

这种情况下,如何进行股权改造呢?

股权改造前

第一步:

老板找一笔过桥资金(如借入1000万),投资成立“X投资公司”(1000万资金进了X投资公司的银行账户)。

第二步:

X投资公司(谈判主体A)拿1000万中的部分资金(如500万),购买老板个人(谈判主体B)在甲公司的股权——X投资公司给老板个人500万,老板个人把其在甲公司的股权转让给X投资公司。

依次购买乙公司、丙公司。

注意:

这里很多老板容易逻辑理解出错,以为购买股权的资金给了甲公司。

那么这么理解就容易了:

投资公司要买老板的手机,那么投资公司是把钱给老板本人?

还是把钱给老板的手机?

肯定不是给老板的手机对吧?

那么投资公司要买老板的企业,肯定是把钱给老板(企业的股东、所有者)。

第三步:

老板再把股权转让所得的1000万资金(过桥资金),还掉。

公司股权架构已经完成了,这时股权架构图就成了下图样式。

股权改造后

四、股权改造的注意事项

1)股权变更前,要看企业的资产负债表(给税务局的),所有者权益中是否有股东增值,如未分配利润等。

如果注册资本金是100万,企业经营多年以后,现在要进行股权改造,目前所有者权益是2000万,那么这增值的1900万,在股权变更前是需要交20%个人所得税的,约380万元——这就是没有及时进行股权改造的“代价”。

该个人所得税在目前不交,积累到以后会越来越多,俗话说:

“出来混,迟早是要还的”。

2)X投资公司的注册资本金到底多少为宜?

建议为下属几家公司注册资本金的总和,也可以少一些,但最好不要差得太远,否则变成了“小马拉大车”。

3)建议考虑X投资公司设立在外省,如北京、上海、广州等地,与主业企业不在一个省份为好。

五、股权改造的案例

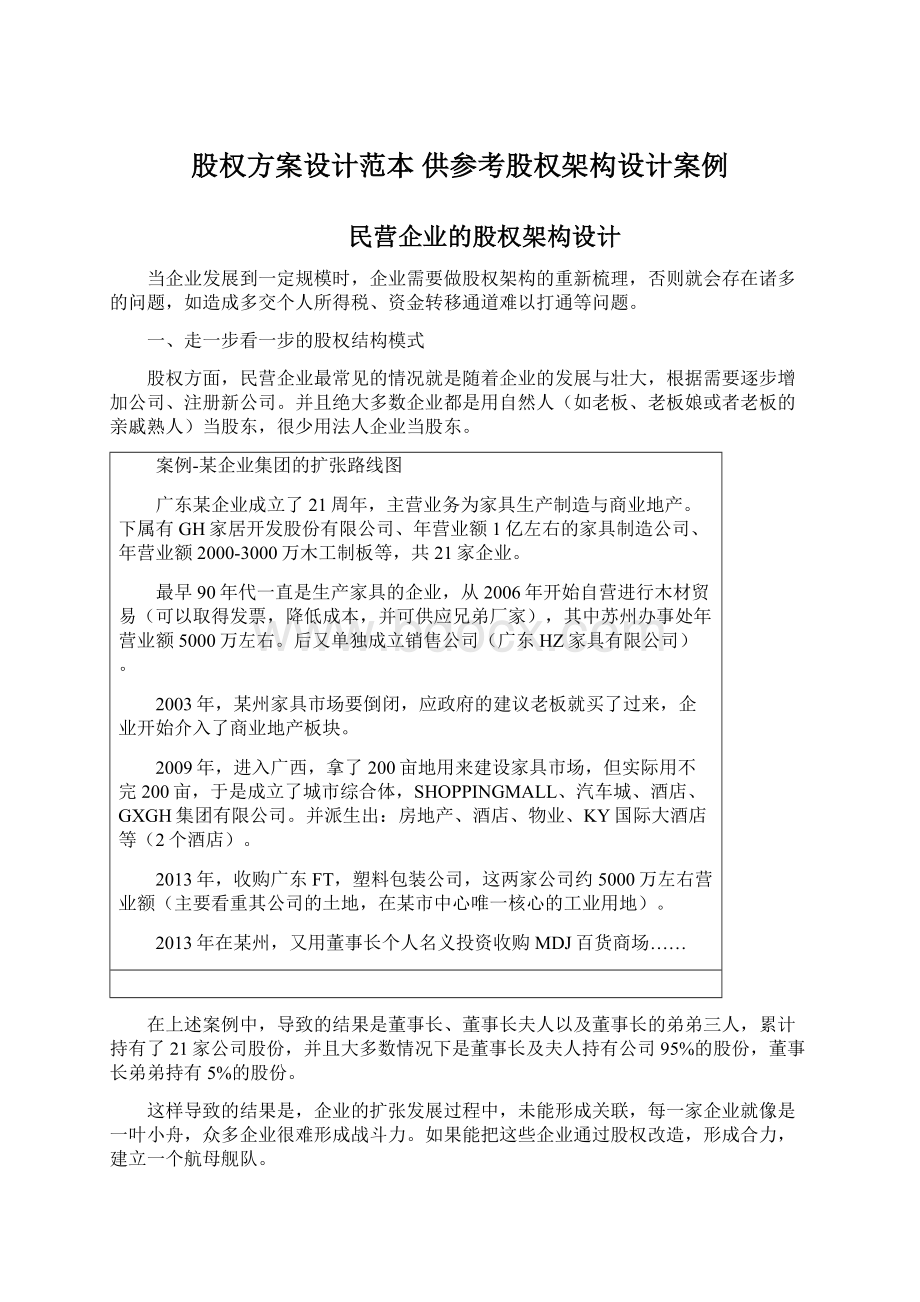

某产品制造与出口贸易企业,原股权架构图如下所示。

该股权架构已经是进行了集团化设计的,并且为了满足成立集团公司的要求,特意在AA集团下面增设了几家公司,如AA艺术品、AA电子科技等。

但是,在资金、税收、管理以及企业长久发展方面,未能完全梳理清晰和考虑周全。

一方面,两大家庭之间在同一个集团公司占有股份,并且集团公司是实业项目、主要产业,这时如果产生的利润需要分红时,会产生大量的个人所得税,即使当前不分红,形成大量的未分配利润,在后期股权变更过程中也会产生大量的个人所得税或者股东借款的税务风险。

公司

法人代表

股东

出资比例

出资额

总资本

AA集团

老板

50%

1554

5180

老板娘

30%

2590

老板娘弟弟

20%

1036

AB实业

弟弟

80%

4000

5000

1000

AA贸易

2400

3000

600

AA门业

10%

2000

AA科技

100%

AA电子科技

100

AA进出口

AA艺术品

AA塑胶

90

6个自然人

70%

210

经过财务咨询顾问与企业董事长、老板娘、财务总监共同探讨之后,进行股权重新改造并形成了新的股权架构图。

股权架构图变革后的带来诸多变化:

1.老板李氏家族与张氏家族,两个家族之间产权清晰,有利于家族财富传承,事实上两代人。

2.未来两个李、张家族的投资可以自由组合,即可独立投资,又可合资,合资时股份比例可以自由协商。

3.两个家族的投资收益可以沉淀在各自的投资控股公司(李氏控股和张氏控股),不用分配回各自私人家庭,从而避免交纳个人所得税。

减少个人所得税的金额大约为除两家控股公司之外其他公司每年所得税后利润的20%。

4.后期公司间股权交易操作方便,公司的买卖或股权的变更,均可以在控股公司之下做操作,所得收益不用交纳个人所得税。

5.股权变更后,由于公司相互独立,各家公司可以各自向融资贷款,并且可以合并融资贷款。

进一步增强各家公司的融资能力,融资时也便于相互担保。

6.企业在发展一段时间后,为了吸纳家庭企业以外的成员加入公司核心层,两个家族之外的股东需要参股,那么这种情况下也更容易加入进来,家庭控股公司保持绝对控股,拿出一部分股份给新进入的股东,操作容易,股权清晰。

【完】

案例:

某集团企业股权架构重新改造后的设计图

升级会员

升级会员