稀土永磁行业钕铁硼深度报告.docx

《稀土永磁行业钕铁硼深度报告.docx》由会员分享,可在线阅读,更多相关《稀土永磁行业钕铁硼深度报告.docx(24页珍藏版)》请在冰豆网上搜索。

稀土永磁行业钕铁硼深度报告稀土永磁行业钕铁硼深度报告稀土永磁行业钕铁硼深度报告稀土永磁行业钕铁硼深度报告1.1.1稀土永磁是稀土新材料主要的应用领域稀土永磁至今已发展了四代。

第一代和第二代为RE-Co永磁,即Co基永磁,其中第一代为5型SmCo合金(SmCo5),第二代为17型SmCo型合金(Sm2Co17),由于Sm储量稀少,Co和Ni又属于贵重的战略性金属,因此前两代稀土永磁并未得到广泛应用,仅用于高端军用市场。

第三代和第四代稀土永磁为RE-FE-B系永磁,其中第三代为NdFeB合金(Nd2Fe14B),是目前应用最广的稀土永磁;第四代为Sm-Fe-N合金(Sm2Fe17N3),目前尚未进入商业化生产阶段。

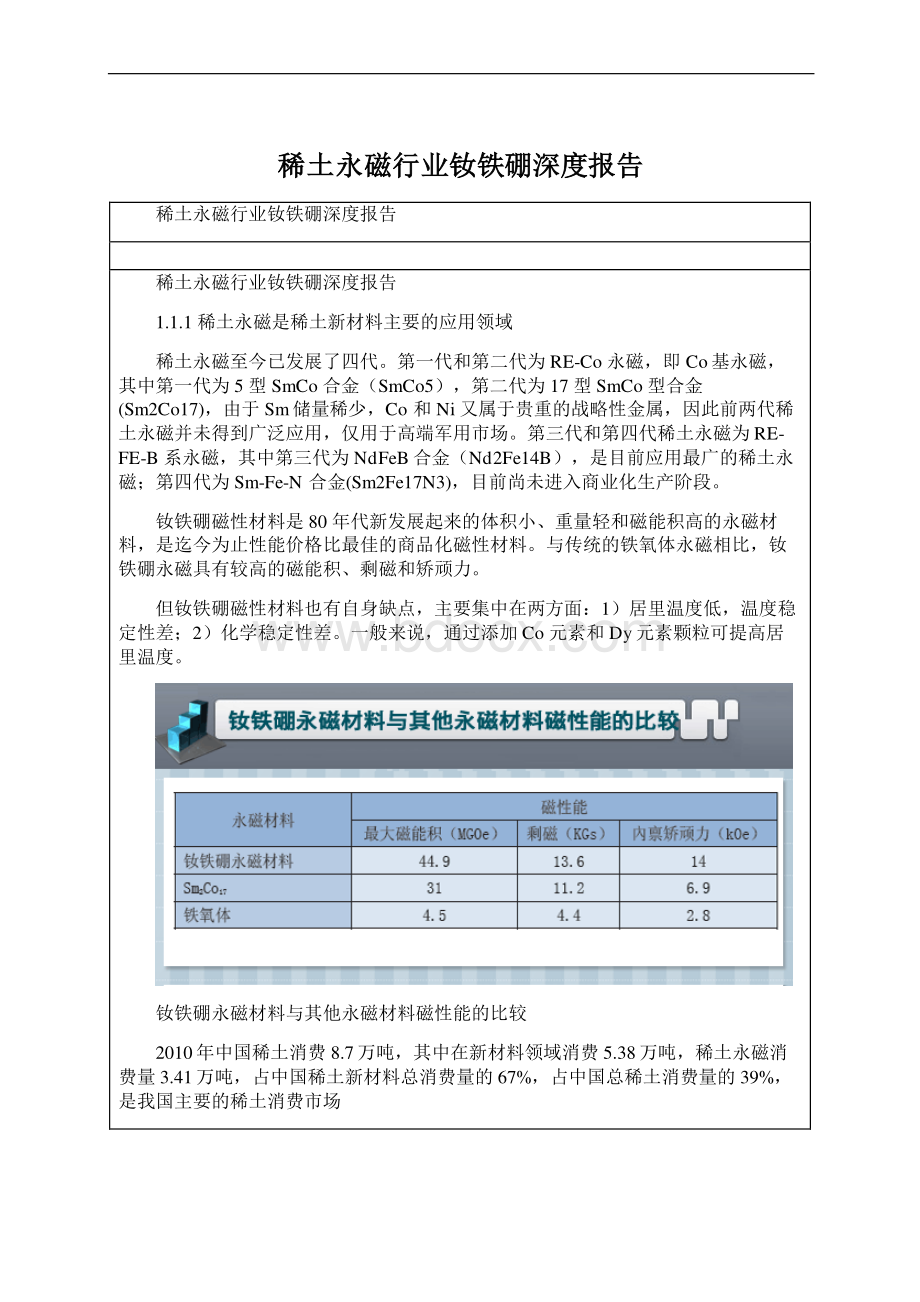

钕铁硼磁性材料是80年代新发展起来的体积小、重量轻和磁能积高的永磁材料,是迄今为止性能价格比最佳的商品化磁性材料。

与传统的铁氧体永磁相比,钕铁硼永磁具有较高的磁能积、剩磁和矫顽力。

但钕铁硼磁性材料也有自身缺点,主要集中在两方面:

1)居里温度低,温度稳定性差;2)化学稳定性差。

一般来说,通过添加Co元素和Dy元素颗粒可提高居里温度。

钕铁硼永磁材料与其他永磁材料磁性能的比较2010年中国稀土消费8.7万吨,其中在新材料领域消费5.38万吨,稀土永磁消费量3.41万吨,占中国稀土新材料总消费量的67%,占中国总稀土消费量的39%,是我国主要的稀土消费市场中国稀土新材料消费结构构成1.1.2“十二五”新材料规划出台,稀土永磁产业继续得到政策扶植前文数据已经表明稀土永磁是稀土消费结构中的重要组成部分,同样也是新兴电子产业、节能电机产业、新能源产业的重要原料,特别是高性能的钕铁硼磁材产品,作为重点高新技术产品,一直得到国家众多产业政策的扶持。

在工信部今日印发的新材料产业“十二五”发展规划中有关稀土永磁的部分摘抄如下:

规划中指出:

1)以提高稀土新材料性能、扩大高端领域应用、增加产品附加值为重点,充分发挥我国稀土资源优势,壮大稀土新材料产业规模;2)开发高纯稀土金属集成化提纯、磁能积加矫顽力大于65的永磁材料;3)组织开发高磁能积新型稀土永磁材料等产品生产工艺,推进高矫顽力、耐高温钕铁硼磁体及钐钴磁体,各向同性钐铁氮粘结磁粉及磁体产业化,新增永磁材料产能2万吨/年。

其中,规划还指出,“十二五”期间,我国风电新增装机6000万千瓦以上,建成太阳能电站1000万千瓦以上,核电运行装机达到4000万千瓦,预计共需要稀土永磁材料4万吨此外,在公布的新材料产业“十二五”重点产品目录中,稀土磁性材料被置于目录首位,体现出国家对稀土永磁行业的高度重视。

1.2原料国内供应优势明显相比其他电子元器件行业,稀土永磁行业最大优势在于其上游原料国内自给率高,主要原料钕系稀土(约占生产成本的60%-80%)均可从国内厂商购得,到货时间短,能及时对订单进行响应,也能减少运输费用的开支。

受益于国内资源优势,我国钕铁硼磁材产量最大。

我国于1983年成功研制出钕铁硼磁体,并迅速实现产业化,到1996年,我国烧结钕铁硼产量已逾2,000吨,全球占比已达36%;2001年我国烧结钕铁硼产量达到6,500吨,超过日本,成为全球最大的烧结钕铁硼生产国。

目前全球70%的烧结钕铁硼和60%的粘结钕铁硼均由中国生产。

由于中国是全球重要的稀土原料储量国和生产国,一些国外钕铁硼磁材厂商相继关闭本国工厂,纷纷将产能转移至中国,美国已无高性能钕铁硼永磁材料生产基地,而欧洲仅在德国和芬兰共有不到2,000吨/年的产能。

1996年2010年我国钕铁硼产量1.3稀土永磁应用高端化是长期发展趋势我国高性能钕铁硼占比少。

中国钕铁硼产量虽占世界的70%左右,但高性能钕铁硼产量却仅占40%,其中电子信息、节能和新能源市场是高端市场。

而从目前国内钕铁硼下游市场应用结构上看,传统的电声器材、磁吸附、磁选机仍是主要市场,约占60%左右,这部分市场以前均以铁氧体永磁作为材料,对钕铁硼永磁需求缺乏刚性,可以重回铁氧体路线。

其他一些低端领域如箱包扣、门扣等本身并不需要钕铁硼磁材,实际上是一种资源浪费。

而其他市场,如电子信息产业市场多为小型化产品,如HDD、ODD、微特电机等,对磁体体积更为敏感;而节能和新能源市场多为大中型电机,对高矫顽力和高磁能积有更高需求。

因此从下游市场结构上看,将钕铁硼磁体用于电子信息、节能及新能源领域,一方面可以促进这些市场的发展,另一方面由于稀土资源具有稀缺性,合理利用稀土资源。

也可避免稀土资源的浪费。

尤其在2014年粘结钕铁硼销售专利到期后,国内未曾购买这些专利的钕铁硼厂商存在调整产品结构,开拓电子信息市场的可能。

2009年我国高性能钕铁硼永磁材料应用领域分布情况调整产品产销结构,提升产品加工能力是稀土永磁厂商业绩增长的关键。

我们认为,在假设宏观经济不发生较大波动的条件下,稀土永磁厂商实现净利增长主要有三种途径:

1)提升钕铁硼磁材产品出厂价;2)大规模扩产,发挥规模效应;3)调整产品结构、提升毛坯产品加工能力。

其中,提升产品售价是最快速提升公司业绩的方式,以今年为例,由于上游稀土原料价格上涨,稀土永磁厂商逐步提升产品售价,上市的4家稀土永磁厂商均实现了业绩高增长,但我们认为,只依靠提价获取高利润持续性不强,下游各个市场领域都不能无限承受原料成本上涨的压力,而稀土永磁厂商扩产一方面易受到原料供给的限制,另一方面也要购置厂房、设备及加大技术人员培训开支,初始投资较大,因此我们更看好第三种方式。

从国内稀土永磁龙头厂商中科三环定增募投项目和正海磁材首发募投项目的投向也印证了我们的判断。

随着国家加大对稀土资源的整合力度,我们认为作为稀土原料下游稀土加工行业的钕铁硼磁材行业,同样将迎来整合,一些低端产能或将被淘汰,拥有自身技术研发实力、产品高端占比高的企业将在新一轮的行业整合中胜出。

2.供给端:

加大稀土资源整合力度,轻重稀土供给后期将分化2.1我国稀土资源整合具有必要性一方面,从储量上看,根据美国USGS(美国地质调查局)最新的报告显示,2011年我国稀土储量约为5500万吨,接近全球的一半;另一方面从产量上看,我国稀土产量约占全球的94%,即我国用不到世界一半的稀土储量满足几乎整个世界的稀土消费需求,在全球经济发展对稀土需求日益加速的背景下,我国稀土资源面临较大的压力。

另一方面,由于稀土买卖能获得很高的利润,国内稀土资源非法开采屡禁不止,对生态环境造成严重破坏的同时还将盗采稀土以低价出口,严重浪费宝贵的稀土资源,因此加大稀土资源整合势在必行。

2011年世界稀土资源储量分布1950年2008年间世界稀土产量的国家分布2.2未来国内轻重稀土供给后期将分化,国外产能或将持续开出从国内供给端看,2011年国家稀土开采配额为93,800吨,较2010年小幅增长0.46万吨,包钢钕系稀土氧化物占比为16.6%,即2011年约有17,353吨钕系稀土供给,这部分钕系稀土可满足36,423吨钕铁硼磁材的生产需求,尚不及2006年全国烧结钕铁硼的产量。

但实际上包钢一年理论上可采1,200万吨铁矿石,其中稀土氧化物为5%,即可供应99,600吨钕系稀土,满足20余万吨钕铁硼磁材的生产需求。

此外,钕铁硼原料构成中还需稀土金属镝,通常生产1000吨钕铁硼需镝铁612吨左右,但考虑到并非所有生产出的钕铁硼都用镝,因此钕铁硼中镝的质量占比应在1%以下。

目前国内主要由龙南矿等极少数矿供应镝,年供应量在2,000吨,最少也能满足100,000吨钕铁硼磁材的生产需求。

由此我们认为从资源层面上看,钕系稀土足够供应国内钕铁硼厂家进行生产,国家加大稀土资源整合力度目的是加强国家对稀土资源的控制力,掌控国际市场的定价权,并非是限制钕铁硼行业的发展。

如果国家将来推出稀土专用发票并实施后,兜售盗采稀土原料的中间贸易商将退出市场,从这些厂商进货的中小钕铁硼厂商货源存在被切断的风险,而大型龙头厂商由于与稀土原料大厂长期合作关系稳定,能保证稀土原料货源的供给。

我们还认为,钕铁硼永磁既然是国家“十二五”期间重点扶持的行业,未来国家全面掌控稀土资源后,可能会加大钕系稀土的供给,轻重稀土供给将分化,其中一个可能的原因就是应对国外稀土产能的开出。

此外刚出台的“十二五”新材料规划也明确指出“十二五”期间新增永磁材料产能2万吨/年。

从国外供给端看,全球已有多个稀土矿床准备复产、开发、扩产等,从而保证稀土原料的供需平衡。

但国外稀土矿以轻稀土为主,而前文提到的镝属中重稀土,仍将由国内供应。

鉴于国外稀土厂商环保成本、人力成本高很高,其稀土原料价格同样高于国内,国内稀土永磁厂商若购买国外稀土原料将付出更高的成本。

其他国家已建稀土产能3.需求端:

市场需求仍有动力根据我们从稀土永磁龙头厂商中科三环调研了解的情况,2011年国内稀土永磁行业整体产能利用率仅有30%,这是因为国内60%以上的钕铁硼销往低端市场,易被铁氧体永磁替代,而中科三环烧结钕铁硼产能利用率平均在80%以上,粘结钕铁硼产能利用率更高,基本处于加班加点状态,因此我们认为在低端领域最容易发生替代效应,但高端领域市场仍对钕铁硼永磁具有需求。

我们以几个典型的钕铁硼永磁高端应用市场为例,从下游市场对钕铁硼永磁价格上涨敏感性、铁氧体可替代性及市场增长三方面研究未来需求。

3.1电子信息产业对稀土永磁的需求电子信息产业主要用粘结钕铁硼磁体,相比烧结钕铁硼磁体,粘结钕铁硼磁体可加工性好,尺寸精度高,生产能耗较烧结钕铁硼磁体小,特别适应了电子信息产业终端产品“轻薄短小”化的要求,如应用于硬盘主轴电机、手机、数码产品等。

上述领域除对磁体本身物理性能有较高要求外,更加注重产品尺寸、形状的后续加工,是钕铁硼磁材应用领域中对磁体小型化要求最高的领域,这一领域对钕铁硼磁材的需求有两大特点:

1)下游市场需求受宏观经济波动影响大;2)单位产品用量小,原料占总成本比例低。

下面以硬盘驱动器和光盘驱动器为例简要分析这两部分市场对钕铁硼需求情况。

1)硬盘驱动器:

对稀土原料价格敏感度低:

参考全球硬盘两大主导厂商希捷和西部数据2011年前三个季度的财报数据,平均一块硬盘价格为50美元,折合人民币320元,这两家厂商毛利率在20%左右,平均一块硬盘成本在256元,以一块硬盘需0.000005吨钕铁硼计算,平均一块硬盘钕铁硼磁材原料价格约占售价的0.95%,总成本的1.18%,占比很小,假设稀土原料价格上涨1倍,下游厂商毛利率下降约1个点左右,对稀土原料价格敏感度低。

SSD尚难成主流:

台式电脑、笔记本电脑是硬盘主要的市场,而新兴的平板电脑、超级本使用由SSD固态硬盘。

相比传统硬盘,SSD具有更快的读写速度、更小的体积和更轻的重量,符合消费电子“轻薄短小”的发展趋势。

但SSD限于容量、价格等因素尚未成硬盘主流。

根据Digitimes的预计,即使到2015年MLCSSD每GB价格仍是HDD价格的2.2倍左右,而SLCSSD每GB价格则是HDD价格的6.5倍以上,因此SSD短期内难成主流。

2008-2015年SSD与HDD每GB容量价格走势预估根据iSuppli的预计,SSD在台式电脑的渗透率为1.2%,在NB的渗透率为2.3%,即使到2015年SSD在这两部分市场(NB不考虑超级本)的渗透率在5%左右,在企业服务器市场渗透率2015年有望接近8%,因此未来SSD主要的应用市场仍是平板电脑和超级本,对传统机械硬盘的替代程度取决于技术工艺的演进。

视频监控行业对HDD需求量将增加。

安防视频监控行业是景气度很高的行业,行业产值复合增长率在20%以上。

视频监控行业的发展趋势是数字化、高清化,对后端DVR设备高清存储能力提出更高要求,而HDD容量大、成本低的优势可以充分

升级会员

升级会员