《高级财务管理》计算分析题.docx

《《高级财务管理》计算分析题.docx》由会员分享,可在线阅读,更多相关《《高级财务管理》计算分析题.docx(14页珍藏版)》请在冰豆网上搜索。

《高级财务管理》计算分析题

《高级财务管理》总复习

计算或计算分析题:

1根据资本结构及资本报酬率分析权益情况的计算

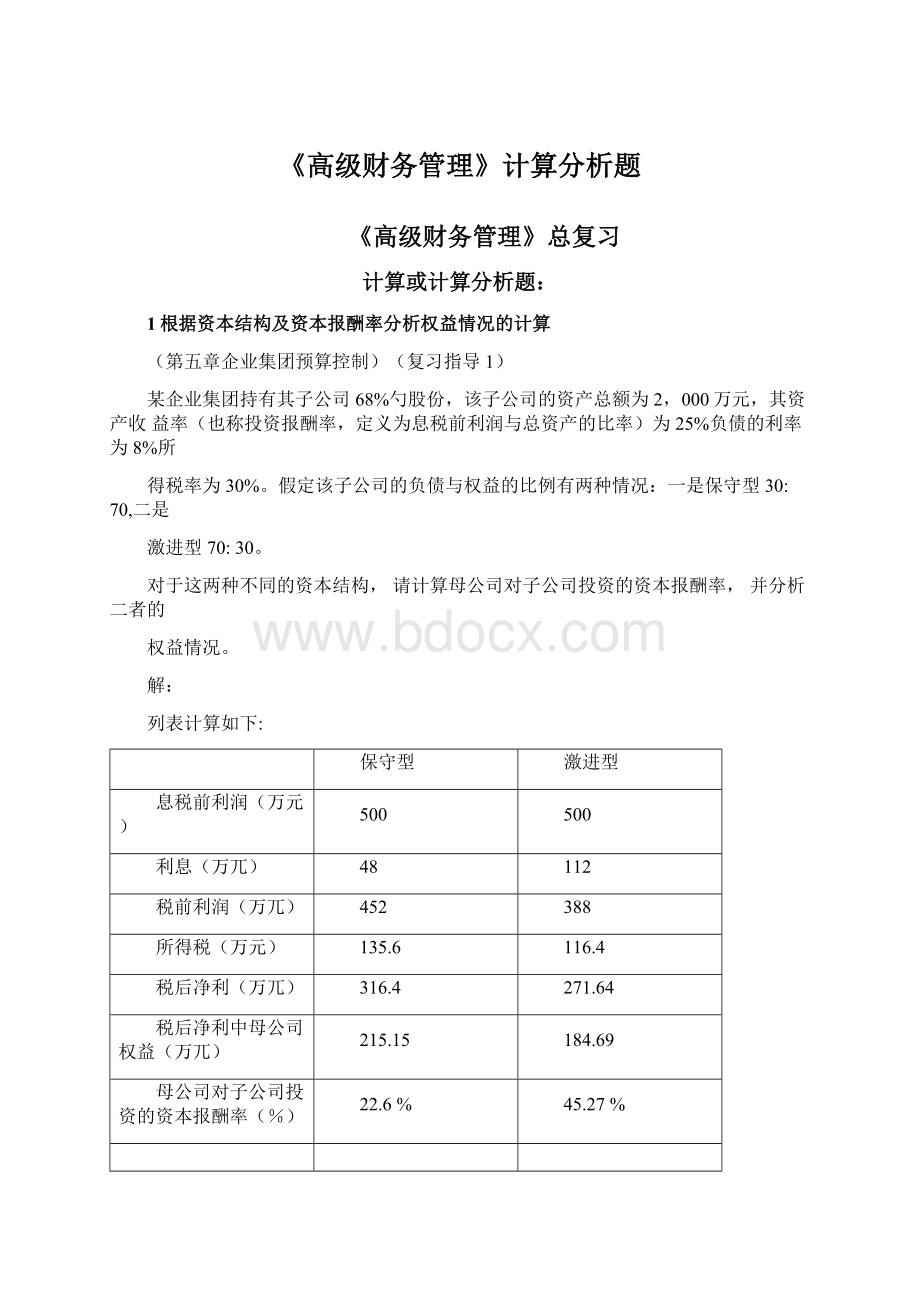

(第五章企业集团预算控制)(复习指导1)

某企业集团持有其子公司68%勺股份,该子公司的资产总额为2,000万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为25%负债的利率为8%所

得税率为30%。

假定该子公司的负债与权益的比例有两种情况:

一是保守型30:

70,二是

激进型70:

30。

对于这两种不同的资本结构,请计算母公司对子公司投资的资本报酬率,并分析二者的

权益情况。

解:

列表计算如下:

保守型

激进型

息税前利润(万元)

500

500

利息(万兀)

48

112

税前利润(万兀)

452

388

所得税(万元)

135.6

116.4

税后净利(万兀)

316.4

271.64

税后净利中母公司权益(万兀)

215.15

184.69

母公司对子公司投资的资本报酬率(%)

22.6%

45.27%

由上表的计算结果可以看出:

由于不同的资本结构与负债规模,子公司对母公司的贡献程度也不同,激进型的资本结

构对母公司的贡献更高。

所以,对于市场相对稳固的子公司,可以有效地利用财务杠杆,这

样,较高的债务率意味着对母公司较高的权益回报。

2、资本型企业集团预算目标规划的计算

(第五章企业集团预算控制(复习指导3)

母公司净资产总额为80,000万元,下属A,B,C三个生产经营型子公司,母公司对各自的资本投资额与股权比例如下:

金额单位:

万元

子公司

母公司资本投资额

所占股权比例

子公司股权资本总额

A

21,000

70%

30,000

B

30,000

60%

50,000

C

10,000

100%

10,000

假设母公司资本投资的期望报酬率为20%而各子公司上交给母公司的投资报酬占母公

司资本收益总额的60%母公司与各子公司均属独立的纳税主体,其中母公司及子公司A,B

的所得税率为30%子公司C的所得税率为20%要求:

(1)计算母公司税前与税后目标利润总额,以及对子公司所要求的上交收益总额。

(2)母公司对子公司所要求的报酬上交总额以及各子公司应上交的数额。

(3)基于母公司的报酬要求,确定或规划各子公司的应实现的最低利润目标值(包括税前与税后)

解:

(1)母公司税后利润目标=80,000X20%=16,000(万元)(资产报酬率税后利润)

总资产

母公司税前利润目标=16,000=22,857(万元)

130%

母公司要求子公司上交收益=16,000X60%=9,600(万元)

(子公司上交给母公司的投资报酬占母公司资本收益总额的60%)

(2)A子公司应交税后利润=9,60021,000=3,305(万元)

61,000

B子公司应交税后利润=9,60030,000=4,721(万元)

61,000

(子公司应交税后利润=母公司要求子公司上交收益X母公司对该子公司的投资比例)

设C子公司应交税后利润为X,则:

X-X

30%—20%

120%

=9,600

10,000

61,000

X(1—10%)=1,574

80%

X=1,799(万元)

即C子公司应交税后利润为1,799万元。

[解释说明:

由于子公司C的所得税率20%氐于母公司的30%勺所得税率,依据税法规定,适用高所得税率方从适用低所得税率方取得投资收益后,必须补交所得税。

基本公式为:

适用高所得税率方应补交的所得税

=X(投资方适用—接受投资方适用)

1—接受投资方适用的低所得税率的高所得税率的低所得税率

在该例题中,如果按照960010000=1,574万元确定子公司C对母公司上缴税后利

'61,000

30%20%

润额的话,母公司获得1,574万元的子公司C上缴税后利润后,必须补交1574X

120%

=197万元的所得税,这样母公司得到的税后利润实际只有1,574-197=1377万元,无法实

现母公司股东的期望目标。

]

(3)A子公司最低税后利润目标=3,

305(万元)

A子公司最低税前利润目标=

3,305,

=4,

130%

721

(万元)

B子公司最低税后利润目标=

4,721(万元)

B子公司最低税前利润目标=

占=6,

130%

744

(万元)

C子公司最低税后利润目标=

1799(万元)

C子公司最低税前利润目标=

貝=2,

120%

249

(万元)

3、企业集团折旧政策实施计算

(第六章企业集团投资决策)(复习指导7)

某企业集团所属子公司甲于2002年6月份购入生产设备A总计价款2,000万元。

会计直线折旧期10年,残值率5%;税法直线折旧年限8年,残值率8%;集团内部折旧政策仿照香港资本减免方式,规定A设备内部首期折旧率60%,每年折旧率20%。

依据政府会计折旧口径,该子公司甲2002年、2003年分别实现账面利润1,800万元、2,000万元。

所得税率33%。

要求:

计算2002年、2003年实际应纳所得税、内部应纳所得税。

试问各年度总部是如何与子公司进行相关资金结转的?

解:

2002年:

(1)

子公司甲会计折旧额=

譽严誓(万元)

子公司甲税法折旧额=

2,000(1—8%)

8

12—6=115(万元)

12

子公司甲实际应税所得额=

1,800+95—115=1,780(万元)

子公司甲实际应纳所得税=

1,780X33%=587.4(万元)

子公司甲内部首期折旧额=

子公司甲内部每年折旧额=(

2,000X60%=1,200(万元)

2,000—1,200)X20%=160(万元)

子公司甲内部应纳所得税=535X33%=176.55(万元)

(2)内部应纳所得税与实际应纳所得税的差额=176.55—587.4=-410.85(万元)

该差额(410.85万元)由总部划账给子公司甲予以弥补。

2003年:

(1)

子公司甲会计折旧额=2,000(1—5%)=190(万元)

10

子公司甲税法折旧额=2,000(1—8%)=230(万元)

8

子公司甲实际应税所得额=2,000+190—230=1,960(万元)

子公司甲实际应纳所得税=1,960X33%=646.8(万元)

子公司甲内部每年折旧额=(2,000—1,360)X20%=128(万元)

子公司甲内部应税所得额=2000+190—128=2,062(万元)

子公司内部应纳所得税=2,062X33%=680.46(万元)

(2)内部应纳所得税与实际应纳所得税的差额=680.46—646.8=33.66(万元)

该差额(33.66万元)由子公司结转给总部。

4、投资收益质量标准的计算分析

(第六章企业集团投资决策)(复习指导4)

已知甲公司销售利润率为11%资产周转率为5(即资产销售率为500%),负债利息率

25%产权比率(负债/资本)3:

1,所得税率30%

要求:

计算甲公司资产收益率与资本报酬率。

解:

甲企业资产收益率=销售利润率X资产周转率

=11%X5=55%

甲企业资本报酬率

[资产收益率

股权资本(资产收益率负债利息率门°所得税率)

=[55%+3X(55%-25%)]X(1-30%)=101.5%

1

5、资产收益率的计算、资本报酬率的计算

(第六章企业集团投资决策)(复习指导2)

某企业集团是一家控股投资公司,自身的总资产为1,200万元,资产负债率为38%。

该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为600万元,对各

子公司的投资及所占股份见下表:

子公司

母公司投资额(万元)

母公司所占股份(%)

甲公司

250

100%

乙公司

200

80%

丙公司

150

62.5%

假定母公司要求达到的权益资本报酬率为14%,且母公司的收益的80%来源于子公司

的投资收益,各子公司资产报酬率及税负相同。

要求:

(1)计算母公司税后目标利润;

(2)计算子公司对母公司的收益贡献份额;

(3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的

税后目标利润。

解:

(1)母公司税后目标利润=1,200X(1—38%)X14%=104.16(万元)

(2)子公司的贡献份额:

甲公司的贡献份额=104.16X80%X(250/600)=34.72(万元)

乙公司的贡献份额=104.16X80%X(200/600)=27.78(万元)丙公司的贡献份额=104.16X80%X(150/600)=20.83(万元)

(3)三个子公司的税后目标利润:

甲公司税后目标利润=34.72十100%=34.72(万元)

乙公司税后目标利润=27.78—80%=34.73(万兀)

丙公司税后目标利润=20.83—62.5%=33.33(万兀)

6、市盈率法进行目标公司价值评估

(第七章企业集团购并决策与控制)(复习指导5)

已知目标公司息税前经营利润为3,000万元,折旧等非付现成本500万元,资本支出

1,000万元,增量营运资本400万元,所得税率30%

要求:

计算该目标公司的运用资本现金流量。

解:

运用资本=息税前X(1—所得)+折旧等非—资本—增量营

现金流量经营利润税率付现成本支出运资本

=3000X(1—30%)+500—1000—400

=1200(万元)

7、目标公司的运用资本现金流量及分析

(第七章企业集团购并决策与控制)(复习指导6)

已知2003年、2004年A企业核心业务平均资产占用额分别为1,000万元、1,300万

元;相应所实现的销售收入净额分别为6,000万元、9,000万元;相应的营业现金流入量

分别为4,800万元、6,000万元;相应的营业现金净流量分别为1,000万元(其中非付

现营业成本为400万元)、1,600万元(其中非付现营业成本为700万元)

假设2003年、2004年市场上同类业务的资产销售率平均水平分别为590%640%最好

水平分别为630%710%

要求:

分别计算2003年、2004年该企业的核心业务资产销售率、核心业务销售营业现

金流入比率、核心业务非付现成本占营业现金净流量比率,并作出简要评价。

解:

2003年:

企业核心业务资产销售率=

销售收入净额

平均资产占用额

=6000/1000

企业核心业务销售营业现金流入比率=

=600%

营业现金流入量

销售收入净额

=4800/6000

=80%

企业核心业务非付现成本占营业现金净流量比率-

非付现营业成本营业现金净流量

=400/1000=40%

核心业务资产销售率行业平均水平=590%

核心业务资产销售率行业最好水平=630%

20

升级会员

升级会员