中国投行的盈利模式及其发展Word格式文档下载.docx

《中国投行的盈利模式及其发展Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国投行的盈利模式及其发展Word格式文档下载.docx(20页珍藏版)》请在冰豆网上搜索。

sinvestmentbankingindustryandtheproblemsinthedevelopmentofChina'

sinvestmentbankingforthecurrentenlightenment.China’sinvestment

banksshouldtransformtheirbusinessmodeltomarket-orientedmode,expandinnovationandcharacteristicsofservicecapabilities,buildaninternationalperspectiveandcross-borderoperationalcapacityofinvestmentbankingbusiness.

KEYWORDS:

investmentbankinestructureprofitmodelbusinessmodel

中国投资银行业务及其盈利模式的历史变迁及其启示

当今全球金融市场活泼度不断提高,伴随着科技的进步和市场创新的加快,金融业务和金融产品不断丰富,投资银行在资本运作和资金使用的过程中发挥着重要的作用。

我国的投资银行业务起步较晚,在参加WTO以后,股权分置改革为我国全面开放证券资本市场打下了根底,也为真正意义上投资银行的开展创造了沃土。

我国投资银行的资本规模、经营能力和国外投资银行有较大差距,资本市场开放带来了新的环境变化,伴随着我国资本市场的开放,国际投资银行进入中国市场,纷纷开展业务,我国投资银行业务面临着严峻的挑战。

我国投资银行需要借鉴成熟市场的经历,在改革的浪潮中,抓住机遇不断开展,并根据外部环境的变化,及时调整业务构造,提高自身经营水平,促进展业整体的进步开展。

伴随着我国证券行业对外开放的步伐,我国投资银行业务在资产规模、业务构造、盈利模式等方面经历着从小到大,从无到有的过程,业务和产品不断丰富化、多元化。

近年来,我国证券公司数量迅速增加,但是我国投资银行仍然面临着资产规模低下、业务收入构造不合理、风险管理能力薄弱等问题。

业务开展战略决定着公司未来的前景,明确的业务方向、合理的业务构造规划对战略布局起着至关重要的作用,通过分析行业开展趋势,清晰定位公司开展方向,才能使公司保持持久的竞争力。

我国投资银行业务模式单一,同质化现象严重,风险管理薄弱,更缺乏全球化的网络布局,这些都制约着我国投资银行的长远开展。

投资银行的收入水平是其利润来源的根底,也反映了其市场竞争力,优化业务构造有助于投资银行收入质量的提高、利润水平的增加,更为业务创新和竞争力的提升创造根底。

本文通过比拟国际先进投资银行业务,结合我国目前资本市场的变化和动态,为我国投资银行的业务开展和创新方向提供参考。

同时结合我国近年来投资银行业的开展情况和政策变化,找出影响我国投资银行收入增长的关键点,通过开掘我国投资银行业务开展的新契机,为我国投资银行收入构造的优化、竞争力的提升提出建议。

一、相关文献综述

荣杰〔2008〕通过对国证券公司和美国证券业的实证比拟,比拟了中美行业业务的主要差异。

[1]周玲玲〔2011〕认为美国投资银行能提供全方位的效劳,具有世界围的国际竞争力,但是变迁中的风险累积值得关注。

[2]

王海滨〔2003〕发现行业构造不合理、业务品种单一、效劳趋同等因素制约着我国投资银行业的开展。

我国需要调整行业构造,从单一化向多元化开展。

[3]百三〔2003〕指出我国投行主要是从事证券承销、发行和证券经纪、自营业务,没有关注金融工程和投资管理业务。

[4]游士兵、全操和俊〔2004〕比拟分析提出我国投资银行需要在业务上创新,不能局限于传统业务。

[5]梁积江〔2003〕认为混业经营是中国投资银行未来的开展趋势,需要通过壮大资本,实现国际化,并开展资产证券化业务。

[6]

随着我国证券市场的不断健全完善,近年来,我国学者对投资银行的生存和开展问题从不同角度进展了探讨。

柳仲颖、匡海波、树文〔2008〕认为投资银行优化收入构造可以提高利润,业务优化路径的选择要根据自己的情况合理布局。

[7]马欣〔2014〕通过比照我国投行的开展,认为我国投资银行经营规模有待扩大,金融创新能力较弱,需要加快产业升级、重视金融创新。

[8]远、金清〔2010〕对我国投资银行业务构造的分析,从竞争的角度研究我国投资银行业务构造和收入构造中的“囚徒困境〞问题。

[9]钟丙祥〔2013〕提出要大力开展FICC做市和交易性收入,稳步推进资产管理和财富管理等资本效劳业务,要转型狭义的投资银行业务。

[10]迅雷、明亮〔2013〕认为我国要以资本中介型业务作为突破口,强化投资银行资源配置功能,并从投资银行的功能定位角度提出开展并购业务、加强财富管理、开展做市商业务的开展方向。

[11]晓飞〔2014〕从竞争力方面对和高盛的比拟,指出我国证券业要在规中开展壮大,需要构建科学的公司治理,面对国际化的挑战。

[12]

二、中国投资银行业务业务及盈利模式现状

〔一〕中国投资银行业务的开展历程

由于各国现实情况的差异,因此理论界对于投资银行有不同的界定。

美国著名的金融投资专家罗伯特·

库恩R(boertKuhn)根据投资银行业务的开展和趋势对投资银行给出如下定义:

投资银行是指经营全部资本市场业务的金融机构,业务包括证券承销与经纪、企业融资、兼并收购、咨询效劳、资产管理、创业资本等。

根据我国?

证券法?

规定,“我国证券公司可以经营以下业务:

〔1〕证券经纪〔2〕证券投资咨询〔3〕与证券交易和投资活动有关的财务参谋〔4〕证券承销与保荐〔5〕证券自营〔6〕证券资产管理〔7〕其他证券业务〞。

综合罗伯特·

库恩对投资银行的定义和我国?

对证券公司业务的规定,中国承当投资银行职能的金融机构主要是证券公司,所以本文关于中国投资银行的研究主体是证券公司。

而投资银行业务那么采用的是广义的口径,即包括承销等狭义的投资银行业务外,还包括经纪、资产管理、证券投资等业务。

和西方兴旺国家相比,中国投资银行起步较晚,根据其历史开展进程,大致将中国投资银行分为以下4个开展阶段:

(1)第一阶段:

1987年-1989年萌芽阶段

1987年9月,作为新中国第一家证券公司的经济特区证券公司正式成立,开创了中国投资银行业务开展的先河。

特区证券成立初衷并不专为股票的买卖提供交易场所,而是为了国库券的流通。

从1987年到1989年中国各地金融机构均发起组建证券公司,并从事证券业务,到1989年,全国共有30多家证券公司,总资产30多亿元。

在这一阶段,投资银行业务刚刚开场,业务品种和构造比拟单一。

主要进展债券的发行和承销,包括国债、金融债券和企业债券,这是由于在改革开放初期,我国资本市场也刚开场起步,主要的金融产品就是国债。

这一阶段还进展了股票的发行和交易的初步尝试,1989年国务院确定和作为我国股票市场的两个试点城市,1990年3月起,股票交易开场活泼,形成影响全国的股市冲击波,股票发行量增加,发行市场开场初具规模。

(2)第二阶段:

1990-1995年快速开展阶段

这一阶段是证券公司的快速增长期,其特点是证券公司的数目大量增加,资产也同时迅速扩。

一大批证券公司如广发证券、原君安证券、深国投等,通过大规模的增资扩股,注册资本分别到达原来的2.5倍至50倍,出现了我国证券公司开展史上的第一次增资扩股高潮。

截至1995年,全国证券公司达97家,总资产达832亿元人民币。

这一阶段,投资银行业务品种得到了丰富,业务构造也趋于合理。

证券交易所和证券交易所的成立,使我国资本市场的开展迈上新的台阶,业务品种有场外交易进入场交易,由分散交易走向集易。

在证券交易所开业之初,交易的各类债券、股票共31种。

1990年全年,证券交易额近130亿元,其中债券交易额75亿元、股票交易额55亿元。

证券发行业务取得长足进展。

1991年开场实行局部国债发行的承购包销方式,由证券公司和信托投资公司组成承销团,向财政部承购国债,再向购置者推销。

1992年,国债首次进展无纸化发行。

真空电子器件股份公司等10家企业发行了人民币特种股票,即B股,吸纳了约2.4亿美元资金,投资银行业务国际化迈出重要一步。

、等先后发行了多种投资基金类收益券,宝安公司发行了认股权证和可转换公司债券等。

(3)第三阶段:

1996-2002年整合重组阶段

1996-2002年,证券公司进展大规模增资扩股,实行以部扩为主的兼并重组,或称部整合。

通过并购重组,中国投资银行数量有所下降,但资产规模却得到大幅提高,综合效劳能力和风险管理水平也逐步提高。

整合重组尤其以1999-2002年势头强劲。

到2002年10月,注册资本在15亿元以上的证券公司已到达22家。

其中当时规模最大的银河证券注册资本为45亿元,营业部数量在当时已到达178家。

在这一阶段,中国投资银行业务一直主要集中在一级市场的证券承销和二级市场的证券经纪业务等传统型业务领域。

1999年,中国证券市场股票交易额为31319.6亿元,但前五家投资银行代理交易的市场份额即达23.44%,排名前十位的投资银行那么占据了33.12%的市场份额。

从1993年到1998年,前5家和前10家投资银行代理股票、基金交易的市场份额一直在18%和28%左右徘徊。

但进入1999年,由于证券公司增资扩股所产生的影响,这两个指标竟比上年各增加了4个百分点。

(4)第四阶段:

2003年~2010年,摸索中开展阶段

2003年之后证券公司并购重组速度逐步放缓,相关政策的出台使行业逐渐步入规化开展。

2014年5月,中国证监会批复同意证券交易所在主板市场设立中小企业板块;

2004年2月1日起,证监会公布了?

证券发行上市保荐制度暂行方法?

;

2009年3月31日,证监会发布?

首次公开发行股票并在创业板上市管理暂行方法?

。

这些政策制度的推出在一定程度上促进了证券市场的开展,但是由于市场以及各种规章制度的建立还很不完善,在这个阶段资本市场以及证券公司的开展都比拟缓慢。

同时受到全球金融危机的影响,证券公司的营业收入也呈现大幅度波动的状态。

〔5〕第五阶段:

2011年至今,快速开展阶段

2009年6月,原来的上市保荐制度暂行方法废止,开场正式施行?

证券发行上市保荐业务管理方法?

2011年之后,随着各项制度的逐渐稳定和完善以及多层次资本市场的建立,我国证券业开展开场步入快车道。

证券公司数量和营业收入在这一阶段开场稳定增长。

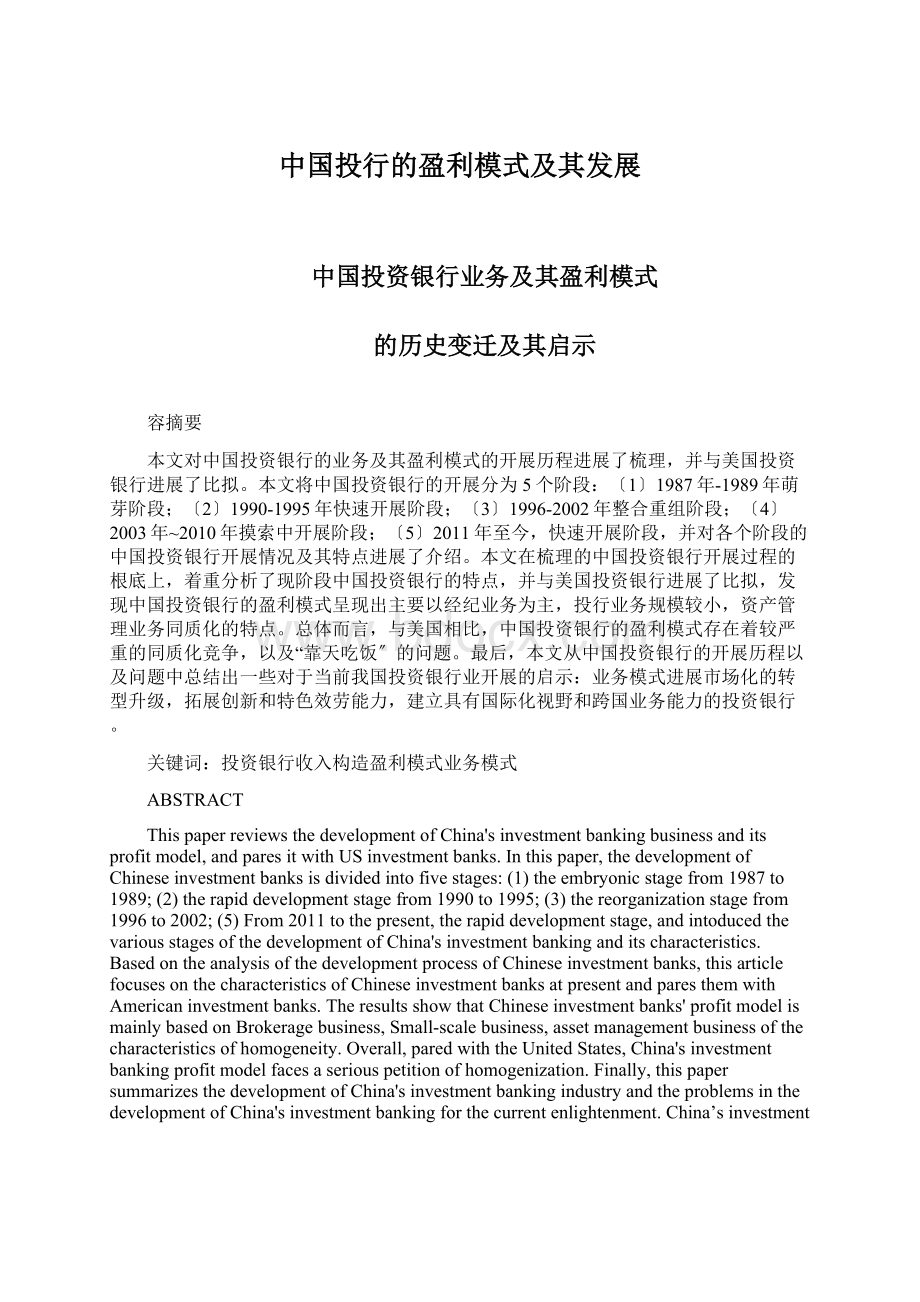

2013年开场证券公司营业收入增长迅速,2014年营业收入增长率到达63.45%,2015年那么到达了120.97%。

图1、2011年-2015年我国证券公司规模〔单位:

万亿元〕

数据来源:

中国证券业协会

图2、

中国证券业协会官网:

.

在这一开展阶段,投资银行业务种类逐渐丰富。

2011年之前证券公司业务主要为经纪业务、资产管理业务、承销与保荐业务、资产管理业务。

其中经纪业务为主要收入来源,但是占比在逐年下降;

承销保荐等传统投行业务在券商收入中整体占比还较小,但是有逐渐扩大的趋势;

资产管理业务虽开展时间较长,但规模一直较小,资管业务收入主要来自两局部,一是券商发行的集合理财产品的管理费,二是银证合作的通道业务,即银行提供资金和工程,借券商通道代理发行定向理财产品,从而实现与银行资金对接。

图3、

中国证券业协会行业数据

2011年之后券商业务逐步增加,除了传统业务之外,投资咨询与参谋业务、证券投资业务、融资融券业务业开场在证券公司营业收入中占据重要份额。

下列图显示了2012年与2015年国券商业务收入分布情况:

图4、

在业务变化过程中,最引人注目的是承销与保荐业务占比的下降和融资融券业务规模的快速增加。

融资融券业务对券商业绩的支撑作用已逐步凸显。

在2013年券商两融业务利息收入比2012年大增251%之后,2014年两融利息收入到达446.24亿元,实现同比142%的增幅,其对行业营收奉献率也从2013年的11.55%提升至2014年的17.14%。

〔二〕中国投资银行业务及盈利模式现状

近5年来,我国证券公司的数量稳步增加,由2011年的109家增至2015年底的125家,五年间证券公司数量增长了14.68%。

与此同时,反映券商盈利与整体竞争能力的资本规模也有了飞速的开展。

截至2015年底,我国125家证券公司的总资产为64200亿元,净资产为14500亿元,与2014年相比分别增长了56.99%和57.52%。

2015年以来,中国股票市场经历了历史上最剧烈的波动。

从2015年初沪指的3200点到6月12日5178点的超级大牛市,到紧接而来的巨幅下跌,并在2015年8月25日跌破3000点。

改革红利的释放以及巨额杠杆资金成为股指上升的推手,而后期快速去杠杆和市场情绪的恐慌那么加剧了暴涨之后的暴跌。

而2015年中国证券行业实现营业收入5751.55亿元、净利润2447.63亿元,相比2014分别大涨120.97%和153.55%,各大券商资产规模和盈利能力的大幅增长那么得益于上半年牛市行情带来的经纪业务和自营业务利润的大幅增长。

但2016年上半年证券行业净利润较2015年同期下降59%,说明证券公司的业绩波动幅度很大。

2015年A股市场全面放开一人一户限制,网上开户和新型营业部等业务的创新升级,以及下半年股市的大幅下跌和震荡,使得券商对经纪业务客户的争夺更加剧烈,经纪业务佣金率也出现下滑。

图5、历年中国证券公司净利润变动情况

图6、市场交易额与经纪业务平均佣金率的变动

证券交易所、证券交易所

从业务组成和收入构造来看,证券公司的收入构造主要来自代理买卖证券业务净收入、证券承销业务净收入、受托资产管理业务净收入、财务参谋收入、投资咨询收入、自营业务及其他业务等。

2015年传统业务收入占总收入近80%,

虽然平均佣金费率继续下滑,但经纪业务占比仍比去年上升6%。

受益于权益市场的活泼、IPO工程的放开以及资产证券化的开展,以资产管理收入为代表的新业务增长至约5%,自营及其他投资业务以及投资银行业务收入相比2014年均有所增长。

整体来看,我国证券行业的开展仍主要依靠二级市场,新兴业务收入增幅不及传统业务,但我国证券公司收入来源仍主要依靠经纪业务。

传统的业务模式使得证券行业面临着巨大的市场风险,当市场发生剧烈波动时,券商收入和利润增长面临巨大的挑战。

图7、中国证券公司历年主营业务收入占比情况

国外的主要投资银行经过了百年的开展和变迁,其经营理念、业务及盈利模式开展相对成熟,各项业务开展和收入构造比拟均衡。

如下图,高盛、摩根等国际投行与国券商相比,由于国外投行吸引客户资金、帮助客户管理资金的能力较强,其资产和财务管理业务净收入所占比重较高。

此外,中国证券公司的投资银行业务收入主要来源于证券承销,而国际投行的投资银行业务收入那么主要来源于并购重组和财务参谋业务。

整体来看,中国证券公司业务和收入构造与国外投行仍有较大差距,在资产管理、投资银行等业务方面还具有较大的开展空间。

图8、2015年国证券公司与国际主要投资银行收入构造比照

相关证券公司2015年财务报表、毕马威分析

传统的代理买卖证券业务即证券经纪业务,证券公司通过代理客户在交易所进展证券的买卖来取得佣金收入。

2015年我国证券行业实现经纪业务收入2690.96亿元,占到总收入的48%。

而经纪业务那么受市场行情和投资者情绪影响较大,因此券商的经纪业务佣金收入具有很大的波动性。

2015年上半年,受股市上涨行情影响,各大券商佣金收入超过2014年全年,佣金收入占总收入的比重也较2014年有较大增长,而下半年受市场波动加剧、股市下跌和投资者悲观情绪的影响,经纪业务收入急剧萎缩。

2015年以融资融券业务为代表的信用业务开展迅速,全年交易额到达人民币35万亿元,同比增长231%,占A股市场交易额的14%。

2015年下半年市场出现异常波动,投资者避险情绪高涨,导致券商融资融券业务额及收入显著下降,信用风险和流动性风险暴露。

2015年7月1日,证监会公布?

证券公司融资融券业务管理方法?

,规定融资融券业务规模应不得超过证券公司净资本规模的4倍,对保证金比例、标的证券围等作出严格要求。

此外沪深两地交易所还规定融券交易当日融券卖出后次一交易日可还券等,有利于融资融券业务长远开展。

投资银行业务方面,2015年股票承销保荐业务受二级市场波动影响较大,全年A股市场完成股票发行754家,同比增长61%。

承销金额10207亿元,同比增长90%。

其中,IPO完成219家,募集资金1580亿元,占比分别为29%和15%。

上市公司再融资完成535家,募集资金8627亿元,占比分别为71%和85%。

125家证券公司投资银行业务净收入为525亿元,同比增长74%。

债券市场改革加速推进,监管部门出台多项政策以放松发行门槛、扩大发行人围、简化流程等,新公司债等品种不段扩。

得益于中国经济转型和政策支持,2015年全行业实现财务参谋业务净收入137.93亿元,同比增长99.35%,并开场设计境外并购业务。

另外新三板业务也得到快速开展。

与此同时,监管层对投资银行业务的监管力度不断加强,对违规借壳、炒壳采取高压态势,长期来看对于A股市场的安康开展、融资功能的完善具有积极意义。

表1、2015年中国证券公司投资银行业务收入排名

序号

公司名称

投资银行业务净收入〔万元〕

1

证券

377589

2

建投

298312

3

国泰君安

283827

4

招商证券

229626

5

国信证券

214543

6

广发证券

197132

7

中金公司

169756

8

海通证券

157793

9

申万宏源

154884

10

华泰证券

147631

11

西南证券

142899

12

平安证券

115970

13

光大证券

113729

14

国金证券

113499

15

兴业证券

111172

近年来,随着中国经济开展和国民财富的积累,中国证券行业资产管理业务开展迅速,截至2015年末,证券公司资产管理业务规模到达11.89亿元,较2014年增长50%。

得益于资产管理产品规模的扩大,证券公司资产管理业务收入也大幅增长,2015年中国证券公司实现资产管理业务收入274亿元,较2014年增长128%。

但我国证券公司目前资产管理业务仍以通道业务为主,利润率高的主动管理业务定向业务规模仅占15%。

目前,主动管理业务规模占资产管理规模比例超过50%的证券公司只有14家,其中还包括4家规模较小的证券公司。

2015年中国证券公司自营业务规模呈现增加趋势,125家证券公司实现投资收益以及公允价值变动损益合计1513亿元,较2014年增长101%。

由于2015年下半年股市行情的急转直下,中国资本市场面临严重挑战。

为了抑制市场过度投机,中国金融期货交易所于2015年9月2日收紧监管政策,调整股指期货日开仓限值标准、提高保证金比率和手续费标准、加强股指期货市场长期未交易账户管理等。

此外,债券市场规模的扩大以及经济下行压力,债券市场整体信用风险提高,对于自营业务的风险管理也提出了更高的要求。

表2、2015年局部券商主要业务收入构造比照

证券经纪业务

投资银行业务

资产管理业务

自营业务

38.76%

8.07%

13.79%

35.98%

46.92%

8.14%

5.90%

24.54%

60.18%

7.41%

2.12%

19.96%

41.02%

6.32%

3.47%

31.73%

42.66%

4.76%

9.23%

30.30%

57.04%

5.51%

5.35%

升级会员

升级会员