IPO观察如何披露有限合伙制股东.docx

《IPO观察如何披露有限合伙制股东.docx》由会员分享,可在线阅读,更多相关《IPO观察如何披露有限合伙制股东.docx(6页珍藏版)》请在冰豆网上搜索。

IPO观察如何披露有限合伙制股东

IPO观察:

如何披露“有限合伙制”股东?

有限合伙企业作为拟上市公司股东的信息披露问题是一个尚未明文规定,但广大的PE投资者和拟上市公司都非常关注的问题。

为了探寻作为拟上市公司股东的有限合伙制私募股权基金的信息披露的问题,总结其“不成文规则”,我们选取了以下20家曾引进了有限合伙制私募基金的样本公司予以研究:

湖北三丰、阳光电源、陕西煤业、苏州安杰、湖北华昌达、温州宏丰、华西能源、木林森、江西博雅、湖南尔康、浙江迪安、浙江开尔、深圳洲明、海南神农大丰、江苏维尔利、广东安居宝数码、西安通源、深圳新国都、中山松德、奥康鞋业。

投资信息披露

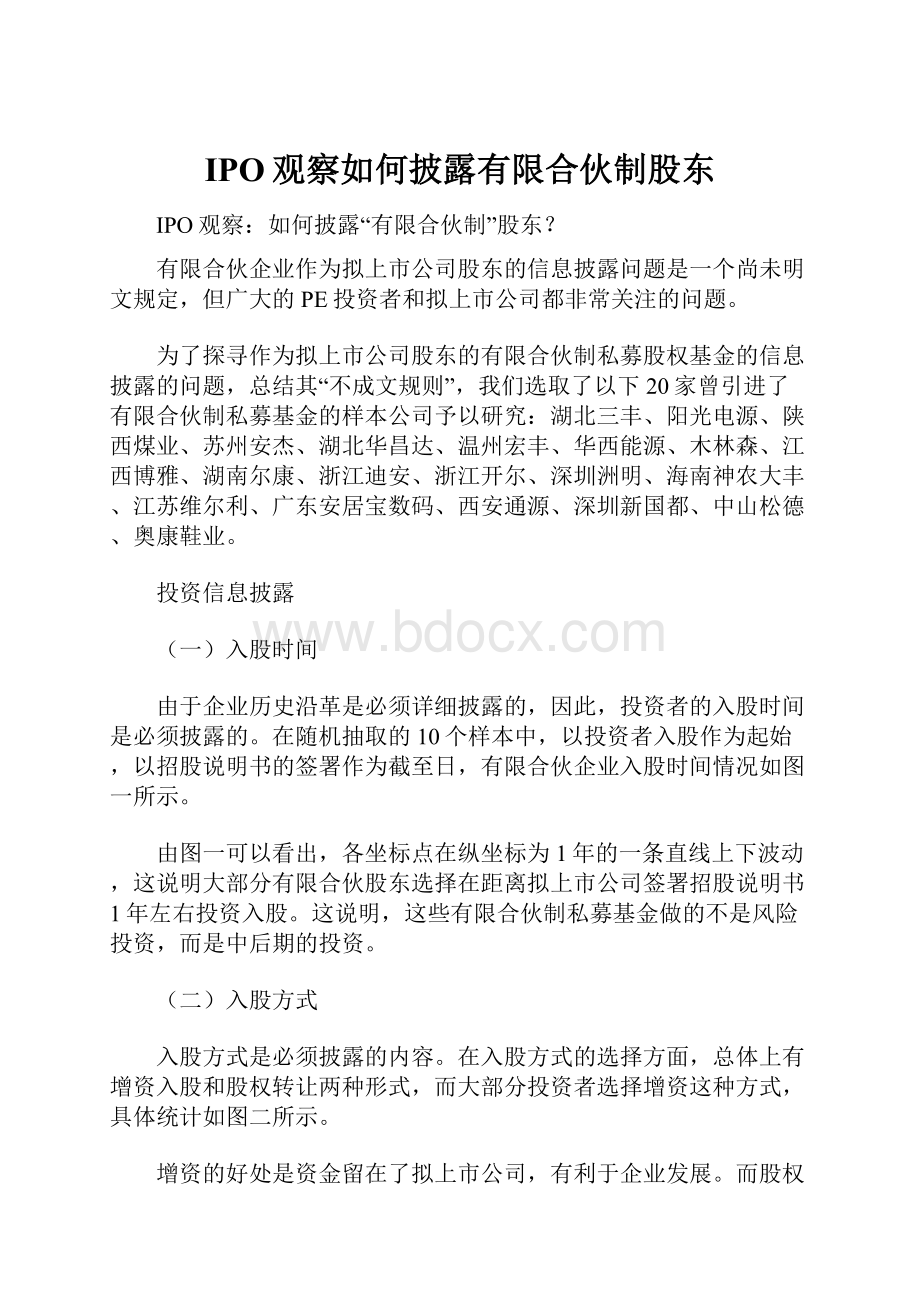

(一)入股时间

由于企业历史沿革是必须详细披露的,因此,投资者的入股时间是必须披露的。

在随机抽取的10个样本中,以投资者入股作为起始,以招股说明书的签署作为截至日,有限合伙企业入股时间情况如图一所示。

由图一可以看出,各坐标点在纵坐标为1年的一条直线上下波动,这说明大部分有限合伙股东选择在距离拟上市公司签署招股说明书1年左右投资入股。

这说明,这些有限合伙制私募基金做的不是风险投资,而是中后期的投资。

(二)入股方式

入股方式是必须披露的内容。

在入股方式的选择方面,总体上有增资入股和股权转让两种形式,而大部分投资者选择增资这种方式,具体统计如图二所示。

增资的好处是资金留在了拟上市公司,有利于企业发展。

而股权转让则会导致老股东的套现,因此,私募投资者多偏爱增资扩股的方式进入。

(三)持股比例

持股是必须披露的内容。

据我们对于20份样本的统计,有限合伙股东的持股比例分布情况如图三所示。

由此可以看出,大部分的投资者选择投资5%以下的股份,此举更多的是为了防范风险。

当然,也有个别实力雄厚的投资者的持股比例超过5%,甚至超过10%。

GP与LP信息披露问题

对于有限合伙企业而言,大部分企业都披露其GP、LP,但仍有少数企业没有披露。

根据这20份样本统计,GP、LP的披露情况如图四所示。

有限合伙企业GP、LP的构成是多种多样的,可以是自然人,也可以是法人。

本文选取了几个非常具有代表性的GP、LP,并分析其信息披露的内容,为拟上市公司和投资者提供指导。

根据我们的样本统计,GP、LP的构成情况如图五(由于有限合伙企业的股东可能同时存在自然人、法人、有限合伙企业的情况,因此累计总数超过样本总数)。

(一)GP的几种构成

1.GP是自然人的情况

以江西博雅生物制药股份有限公司为例,厦门盛阳投资合伙企业和厦门顺加投资合伙企业均为其股东。

厦门盛阳投资合伙企业的GP为自然人徐菲菲,招股书申报稿公布了徐菲菲的出资额、出资比例,并且公布了徐菲菲的信托持股情况,徐菲菲是高特佳集团投资经理。

除此之外,并未公布自然人GP的其他情况。

2.GP是法人的情况

根据我们的样本统计,采用有限责任公司和股份有限公司组织形式的GP有无披露到终极自然人或国资委的情况如图六(GP是法人时在样本中的总数为11)。

(1)GP披露到终极自然人或国资委的情况

以木林森股份有限公司为例,天津安兴为其有限合伙制股东,天津安兴的GP为上海金韩投资管理有限公司。

招股书申报稿公布了上海金韩投资管理有限公司的认缴出资额和出资比例,然后又公布了上海金韩投资管理有限公司的两个自然人股东的持股比例。

(2)GP未披露到终极自然人或国资委的情况

以阳光电源股份有限公司为例,上海汉麟创业投资企业为其股东,汉麟创投的GP为天津麒麟阳光投资管理咨询有限公司。

招股书申报稿公布了天津麒麟的出资额、出资方式、出资比例,并未公布天津麒麟的股权构成。

3.GP是有限合伙企业的情况

GP是有限合伙企业的情况比较复杂,本文选取了几个具有代表性的样本,并对该有限合伙企业的普通合伙人和有限合伙人进行深入分析。

(1)普通合伙人

以湖北三丰智能输送装备股份有限公司为例,天津和光远见股权投资基金合伙企业为其有限合伙制股东,天津和光远见股权投资基金合伙企业的GP为天津和光股权投资管理合伙企业(有限合伙)(委派代表:

袁征、余紫秋)。

天津和光股权投资管理合伙企业(有限合伙)的普通合伙人为两个自然人余紫秋和袁征,并公布了出资额和个人简历;还公布了其有限合伙人(天津和君企业管理咨询有限公司)。

以苏州安洁科技股份有限公司为例,北京君联睿智创业投资中心为其有限合伙制股东,北京君联睿智创投的GP为北京博道投资顾问中心。

招股书申报稿公布了北京博道的认缴出资金额、认缴出资比例、注册号、注册地、经营范围。

北京博道的普通合伙人为北京联想投资顾问有限公司,并公布了北京联想投资顾问有限公司的成立时间、注册号、注册地址、法定代表人、注册资本、经营范围。

(2)有限合伙人

仍以苏州安洁科技股份有限公司为例,北京君联睿智创业投资中心为其有限合伙制股东,北京君联睿智创投的GP为北京博道投资顾问中心。

北京博道有12名自然人有限合伙人,招股书申报稿仅披露了12名合伙人的合计认缴出资额。

有限合伙人为法人时,仍以湖北三丰智能输送装备股份有限公司为例,天津和光远见股权投资基金合伙企业为其有限合伙制股东,天津和光的有限合伙人为天津和君企业管理咨询有限公司,招股书申报稿仅披露了天津和君的出资额,并未披露其股权结构。

(二)LP的几种构成

1.LP是自然人的情况

以湖北华昌达智能装备股份有限公司为例,广州基石为其有限合伙制股东,广州基石的LP有马秀慧、余伟斌等若干名自然人股东,招股书申报稿公布了这些自然人股东的出资额和近五年个人经历。

2.LP是法人的情况

根据我们的样本统计,作为有限责任公司和股份有限公司的LP有无披露到终极自然人或国资委的情况如图七所示(LP是法人时在样本中的总数为13)。

(1)LP披露到终极自然人或国资委的情况

以温州宏丰电工合金股份有限公司为例,上海秉原安股权投资发展中心为其有限合伙制股东,秉原安投资的LP之一为河南平原控股集团股份有限公司,招股书申报稿公布了河南平原控股集团股份有限公司认缴出资额、实缴出资额、缴费期限、出资方式,并公布了其股权结构,详细披露了每个自然人股东的证件号码、出资金额及出资比例。

秉原安投资的另一LP为秉原投资控股有限公司。

招股书申报稿公布了秉原投资控股有限公司的认缴出资额、实缴出资额、缴费期限、出资方式,并公布了其股权结构,详细披露了其股东的住所地、营业执照注册号、出资金额及出资比例。

(2)LP未披露到终极自然人或国资委的情况

以湖南尔康制药股份有限公司为例,北京昆吾九鼎医药投资中心为其有限合伙制股东,昆吾九鼎的LP之一为上海嘉悦商务资讯有限公司,招股书申报稿仅披露了上海嘉悦商务资讯有限公司的出资额和出资比例。

3.LP是有限合伙企业的情况

LP是有限合伙企业的情况比较少见。

当LP是有限合伙企业时,招股书申报稿一般只公布其出资额和出资比例。

以湖南尔康制药股份有限公司为例,北京昆吾九鼎医药投资中心为其有限合伙制股东,昆吾九鼎的LP之一为北京立德九鼎投资中心(有限合伙),招股书申报稿披露了北京立德九鼎投资中心的出资额和出资比例,并未披露其它信息。

以广东安居宝数码科技股份有限公司为例,海汇创投为其有限合伙制股东,海汇创投的LP之一为中山市大信创业投资企业(有限合伙),招股书申报稿除了披露了其营业执照号码、出资额,还披露其合伙人的姓名。

小结

本文筛选了20家具有代表性的拟或已上市企业,包括科技、能源、医药、机械等各个领域的企业,力求样本的广泛性、代表性与指导性。

目前,国内并无相关的明文规定对拟上市公司的有限合伙制股东的信息披露问题进行规范,以至于招股书中披露的这方面的相关信息也很不统一,有这样那样的披露,五花八门,不一而足。

以我们的统计与归纳,有限合伙企业作为拟上市公司的股东需要披露的问题可以分为内外两层,外层涉及有限合伙企业入股时间、入股方式等信息的披露,而内层涉及有限合伙企业GP、LP的信息披露。

但以我们的统计,披露的最基本的信息包括持股时间、持股方式、持股比例、GP及LP的信息披露、是否披露到终极自然人或国资委等。

鉴于有限合伙制私募基金的投资越来越多,上市公司中有有限合伙制股东的情况越来越多,而目前拟上市公司的有限合伙制股东的信息披露不统一,为方便广大公众投资者了解拟上市公司的情况,建议发行监管部门出台相应的规定,规范拟上市公司的有限合伙制股东的信息披露问题。

《公司金融》 文/邢会强李晓林董斌

升级会员

升级会员