电子连接器行业分析报告.docx

《电子连接器行业分析报告.docx》由会员分享,可在线阅读,更多相关《电子连接器行业分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

电子连接器行业分析报告

2019年电子连接器行业分析报告

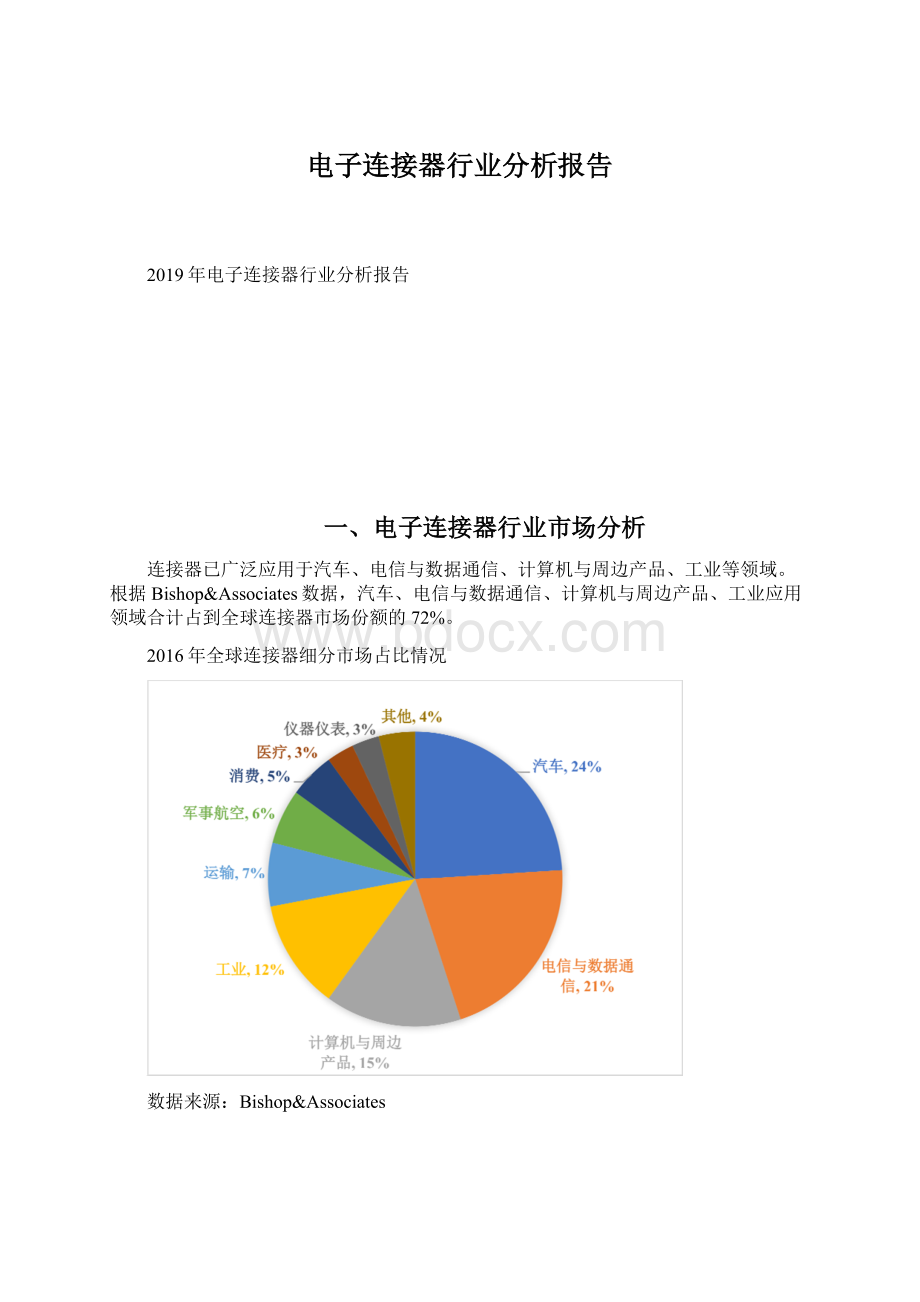

一、电子连接器行业市场分析

连接器已广泛应用于汽车、电信与数据通信、计算机与周边产品、工业等领域。

根据Bishop&Associates数据,汽车、电信与数据通信、计算机与周边产品、工业应用领域合计占到全球连接器市场份额的72%。

2016年全球连接器细分市场占比情况

数据来源:

Bishop&Associates

连接器产品的应用非常广泛,各个行业的技术和产品升级都会给连接器市场带来新的上升空间。

发行人研发的连接器产品主要应用于消费类电子、新能源汽车等领域。

1、终端市场的发展推动连接器及相关产品市场发展

连接器主要应用在消费类电子、新能源汽车等领域,下游产业的规模增长与技术革新是推动连接器市场增长的主要因素。

(1)消费类电子

消费类电子连接器及组件、光学透镜产品主要应用在智能手机、电脑、电视等消费类电子领域,受移动互联网、物联网、大数据等技术发展影响,智能手机、电脑等智能终端逐渐成为消费类电子产品的主力。

①全球消费类电子发展情况

根据IDC数据,2015至2018年全球智能手机出货量在14亿部左右,全球PC出货量在2.60亿台左右。

2015-2018年全球智能手机和PC出货量

②国内消费类电子发展情况

近年来,随着国民生活水平的不断提高,有效地增强了我国居民的消费能力,成为消费电子产品迅速增长的主要原因。

据国家统计局数据,城镇居民人均可支配收入由2013年的26,467元增长至2018年的39,251元,年均复合增长率为8.20%;农村居民人均可支配收入由2013年的9,430元增长至2018年的14,617元,年均复合增长率为9.16%。

一方面,随着收入的增长居民对娱乐生活的质量也随之有了一定的要求,因此对智能手机、电脑、电视等消费电子的需求不断上升;另一方面,通信、信息和娱乐的融合也推动了消费电子技术的发展,智能手机、电脑、电视等新兴产品不断更新换代推广于市场,使得整个产业保持着相当高的活跃性。

根据wind数据,2015-2018年,国内智能手机出货量接近全球市场份额的三分之一,电脑的产量在3亿台左右,近几年电视的产量不断增长,年产量已经超过2亿台。

2015-2018年国内智能手机、电脑和彩电生产情况

数据来源:

wind,其中微型计算机主要为笔记本电脑和平板电脑

电子连接器作为消费类电子产品的配件,其需求量往往高于消费电子产品的市场容量,庞大的终端市场也有力推动了消费类电子连接器的市场需求。

(2)新能源汽车行业基本情况

汽车连接器是连接汽车电子部件不可或缺的设备,占到连接器市场份额的四分之一。

与燃料汽车相比,新能源汽车起步较晚,近年来由于全球能源危机和环境污染问题的日益严峻,新能源汽车迎来了快速发展的时期,对上游连接器及组件的需求势头较为强劲。

①全球新能源汽车发展情况

根据GGII数据,全球新能源汽车销量从2015年的54.6万辆增加至2017年的162.1万辆,年复合增长率达72.30%,到2022年预计销量将达到600万辆,年均复合增长率达29.92%。

2015-2022年全球新能源汽车销量及预测(单位:

万辆)

②国内新能源汽车发展情况

我国是从2009年开始启动新能源汽车的推广使用,起步相对较晚,然而受益于国家政策支持、消费者需求变动以及环境保护的需要,我国新能源汽车行业呈现出高速发展势头。

根据中国汽车工业协会统计,2018年新能源汽车产量为127万辆,2015年至2018年的年均复合增长率为55.09%。

根据中国汽车工业协会数据统计,2017年新能源汽车占汽车产量的比重达2.74%;根据工信部、国家发改委和科技部印发的《汽车产业中长期发展规划》:

“到2025年,新能源汽车占汽车产销20%以上。

”,我国新能源汽车市场正处于高速发展阶段。

2015-2018年中国新能源汽车产量(单位:

万辆)

2、全球连接器市场规模持续增长

根据Bishop&Associates数据,近年来全球连接器市场规模总体上保持持续增长态势,规模已由2009年的343.9亿美元增长至2017年的601.2亿美元,年均复合增长率为7.23%。

随着消费电子、汽车等领域的发展,未来全球连接器市场规模将不断增长,Bishop&Associates预计2016年至2021年全球连接器市场规模复合增长率将达到5.3%。

自USBType-C在2015年推广应用以来,凭借无方向、高频高速、双向传输等性能特点,对整个连接器市场也起到巨大的推动作用。

根据IHS数据,2016年全球使用USBType-C接口的消费电子设备仅为约1亿部,预计2019年度将会超过20亿部,主要增长动力来自PC和移动设备市场,预计在Type-C接口的带动下,到2021年全球消费电子连接器市场份额将超过150亿美元。

3、中国连接器市场规模增速较快

随着近20年全球连接器制造中心不断地向中国转移,国内连接器市场规模也取得快速发展。

根据Bishop&Associates数据,中国连接器市场规模从2009年的67.7亿美元增长至2017年的190.82亿美元,年均复合增长率为13.83%,增幅远高于全球连接器市场增速。

从地区市场规模占比情况看,中国已超过欧洲、北美地区成为全球最大的连接器市场,市场规模占比也从2009年的19.69%提升至2017年的31.74%。

二、连接器行业主要法律法规及政策

连接器行业涉及的主要法律法规及政策如下:

序号

名称

颁发部门

颁发时间

主要内容

1

《外商投资产业

指导目录(2017年修订)》

发改委、商务部

2017年

将新型电子元器件制造列入鼓励外商投资产业

2

《“十三五”国

国务院

2016年

加快高性能安全服务器、存储设备和工

序号

名称

颁发部门

颁发时间

主要内容

家战略性新兴产业发展规划》

控产品、新型智能手机、下一代网络设备和数据中心成套设备、先进智能电视和智能家居系统、信息安全产品的创新

及应用。

3

《工业绿色发展规划(2016-2020

年)

工信部

2016年

绿色示范工厂创建,在……电子信息等重点行业开展试点示范。

4

《产业技术创新能力发展规划

(2016-2020

年)》

工信部

2016年

明确指出电子信息制造业重点发展方向之一为电子元器件,包括汽车电子系统所需的……线束……连接器等关键电子元件技术等关键电子元件技术,满足物联网、智能家居、环保监测、汽车电子等应用需求的各种敏感元件……低成本光纤光缆、光纤预制棒、关键光器件、

石英晶体振荡器、连接器及线缆组件。

5

《中国国民经济和社会发展第十三个五年规划纲

要》

国务院

2016年

实施智能制造工程,加快发展智能制造关键技术装备,强化智能制造标准、工业电子设备、核心支撑软件等基础。

6

《中国制造

2025》

国务院

2015年

实施工业产品质量提升行动计划,针对汽车、大型成套技术装备、工程机械、特种设备、基础零部件、电子元器件等

重点行业。

7

《国务院关于促进信息消费扩大内需的若干意见》

国务院

2013年

鼓励智能终端产品创新发展。

面向移动互联网、云计算、大数据等热点,加快实施智能终端产业化工程,支持研发智能手机、智能电视等终端产品,促进终端与服务一体化发展。

支持数字家庭智能终端研发及产业化,大力推进数字家庭示范应用和数字家庭产业基地建设。

鼓励整机企业与芯片、器件、软件企业

协作,研发各类新型信息消费电子产品。

8

《电子基础材料和关键元器件

“十二五”规划》

工信部

2012年

大力开发新型通信设备用连接器、继电器、滤波器及线缆组件。

9

《电子信息制造业“十二五”发展规划》

工信部

2012年

努力发展汽车电子系统所需的继电器、连接器、微电机、超级电容器等关键电子元件。

重点支持微电子器件、光电子器件、

MEMS器件、半导体功率器件、电力电子器件、RFID模块及器件、绿色电池、片式阻容感、机电组件、电声器件、智

序号

名称

颁发部门

颁发时间

主要内容

能传感器、印刷电路板产品的技术升级

及设备工艺研发,有效支撑物联网发展。

10

《电子信息产业调整和振兴规划》

国务院

2009年

信息技术是当今世界经济社会发展的重要驱动力……产业调整和振兴的三大任务之一就是要确保计算机、电子元器件、

视听产品等骨干产业稳定增长。

三、连接器行业竞争格局和市场化程度

由于连接器产品下游应用领域广,市场需求大,近年来全球连接器制造企业巨头凭借早期形成的技术和产品优势,陆续在中国设立生产基地,参与国内竞争;同时,国内企业凭借多年连接器制造经验和技术的积累,并依托国内庞大的消费市场,也涌现出一批规模较大的连接器企业,参与到全球竞争。

因而,连接器市场处于一种充分竞争的局面。

呈现以下几个特点:

(1)连接器行业竞争充分、市场化程度高

因连接器产品下游应用领域广,市场需求大,近年来,国际连接器巨头陆续在国内设立生产基地,开发中国市场;国内连接器行业经过多年的发展,也诞生一批规模较大的连接器企业,从而形成了充分竞争的市场格局。

(2)市场集中度高、产品竞争分化

随着连接器下游应用市场集中度的不断提升,国际连接器巨头凭借先发优势在高端产品市场占有较高的份额;近些年随着全球连接器制造向中国的转移,以及连接器国产化趋势的不断增强,国内连接器领先制造企业也逐步从中低端产品往高端产品延伸,参与到高端市场的竞争。

(3)产品不断创新、后发优势可期

连接器产品的应用非常广泛,各个行业的技术和产品升级都会给连接器市场带来新的上升空间。

消费类电子领域,由于下游电子产品更新换代快,新技术应用多,为配套供应的零组件企业提供了更多的机会。

在新能源汽车领域,发展迅速,给快速跟进的连接器制造企业提供了新机会。

四、连接器行业内主要企业

1、泰科

成立于1941年,产品主要应用于汽车、工业、通信领域。

已在中国上海、苏州、东莞等地设立分支机构。

2018财年(2017.9.30~2018.9.28)实现营业收入962.26亿元,净利润176.45亿元。

安费诺成立于1932年,主要从事连接器、电缆产品的制造。

已在中国广州、深圳、厦门等地设立分支机构。

2018年度,实现营业收入562.92亿元,净利润82.70亿元。

2、鸿腾精密

成立于2013年,是富士康旗下专注于互联解决方案及相关产品设计、开发和生产的公司。

2018年实现营业收入275.64亿元,净利润16.06亿元。

Yazaki成立于1929年,主要生产汽车线束、仪表等,已在中国上海、武汉、广州等地设立分支机构。

3、立讯精密

成立于2004年,公司主要生产经营连接线、连接器、马达、无线充电、天线、声学和电子模块等产品,产品广泛应用于消费类电子、汽车及医疗等领域。

4、中航光电

成立于2002年,专业从事中高端光、电、流体连接器及相关设备的研发、生产、销售与服务,产品广泛应用于航空、航天与防务领域,以及新能源汽车、轨道交通、消费类电子、工业等民用高端制造领域。

5、意华股份

成立于1995年,专注于以通讯为主的连接器及其组件产品研发、生产和销售的企业,主要包括应用于数据通信领域的RJ系列连接器产品和SFP、SFP+系列高速连接器产品,应用于消费电子领域的USB、HDMI系列连接器产品,汽车连接器等其他连接器及组件产品。

6、徕木股份

成立于2003年,从事以连接器和屏蔽罩为主的精密电子元件研发、生产和销售的企业。

按照应用领域的不同,公司产品可分为汽车精密连接器及配件、组件,汽车精密屏蔽罩及结构件,手机精密连接器,手机精密屏蔽罩及结构件。

五、进入连接器行业的主要壁垒

(1)市

升级会员

升级会员