10时间序列模型Word文件下载.docx

《10时间序列模型Word文件下载.docx》由会员分享,可在线阅读,更多相关《10时间序列模型Word文件下载.docx(22页珍藏版)》请在冰豆网上搜索。

随机过程:

由随机变量组成的一个有序序列称为随机过程,记为{x(s,t),sS,tT}。

其中S表示样本空间,T表示序数集。

对于每一个t,tT,x(·

t)是样本空间S中的一个随机变量。

对于每一个s,sS,x(s,·

)是随机过程在序数集T中的一次实现。

{x11,x21,…,xT-11,xT1}

{x12,x22,…,xT-12,xT2}随机过程

{x1s,x2s,…,xT-1s,xTs}样本空间

随机过程简记为{xt}或xt。

随机过程也常简称为过程。

随机过程一般分为两类。

一类是离散型的,一类是连续型的。

如果一个随机过程{xt}对任意的tT都是一个连续型随机变量,则称此随机过程为连续型随机过程。

如果一个随机过程{xt}对任意的tT都是一个离散型随机变量,则称此随机过程为离散型随机过程。

本书只考虑离散型随机过程。

连续型严(强)平稳过程

随机过程平稳的

离散型宽平稳过程

非平稳的

严(强)平稳过程:

一个随机过程中若随机变量的任意子集的联合分布函数与时间无关,即无论对T的任何时间子集(t1,t2,…,tn)以及任何实数k,(ti+k)T,i=1,2,…,n都有

F(x(t1),x(t2),…,x(tn))=F(x(t1+k),x(t2+k),…,x(tn+k))

成立,其中F(·

)表示n个随机变量的联合分布函数,则称其为严平稳过程或强平稳过程。

严平稳意味着随机过程所有存在的矩都不随时间的变化而变化。

严平稳的条件是非常严格的,而且对于一个随机过程,上述联合分布函数不便于分析和使用。

因此希望给出不象强平稳那样严格的条件。

若放松条件,则可以只要求分布的主要参数相同。

如只要求从一阶到某阶的矩函数相同。

这就引出了宽平稳概念。

如果一个随机过程m阶矩以下的矩的取值全部与时间无关,则称该过程为m阶平稳过程。

比如

E[x(ti)]=E[x(ti+k)]=<

Var[x(ti)]=Var[x(ti+k)]=2<

Cov[x(ti),x(tj)]=Cov[x(ti+k),x(tj+k)]=ij2<

其中,2和ij2为常数,不随t,(tT);

k,((tr+k)T,r=i,j)变化而变化,则称该随机过程{xt}为二阶平稳过程(协方差平稳过程)。

该过程属于宽平稳过程。

如果严平稳过程的二阶矩为有限常数值,则其一定是宽平稳过程。

反之,一个宽平稳过程不一定是严平稳过程。

但对于正态随机过程而言,严平稳与宽平稳是一致的。

这是因为正态随机过程的联合分布函数完全由均值、方差和协方差所惟一确定。

本书简称二阶平稳过程为平稳过程。

时间序列:

随机过程的一次实现称为时间序列,也用{xt}或xt表示。

与随机过程相对应,时间序列分类如下,

连续型*(心电图,水位纪录仪,温度纪录仪)

时间序列从相同的时间间隔点上取自连续变化的序列(人口序列)

离散型

一定时间间隔内的累集值(年粮食产量,进出口额序列)

时间序列中的元素称为观测值。

{xt}既表示随机过程,也表示时间序列。

xt既表示随机过程的元素随即变量,也表示时间序列的元素观测值。

在不致引起混淆的情况下,为方便,xt也直接表示随机过程和时间序列。

随机过程与时间序列的关系如下所示:

随机过程:

{x1,x2,…,xT-1,xT,}

第1次观测:

{x11,x21,…,xT-11,xT1}

第2次观测:

{x12,x22,…,xT-12,xT2}

第n次观测:

{x1n,x2n,…,xT-1n,xTn}

某河流一年的水位值,{x1,x2,…,xT-1,xT,},可以看作一个随机过程。

每一年的水位纪录则是一个时间序列,{x11,x21,…,xT-11,xT1}。

而在每年中同一时刻(如t=2时)的水位纪录是不相同的。

{x21,x22,…,x2n,}构成了x2取值的样本空间。

例如,要记录某市日电力消耗量,则每日的电力消耗量就是一个随机变量,于是得到一个日电力消耗量关于天数t的函数。

而这些以年为单位的函数族构成了一个随机过程{xt},t=1,2,…365。

因为时间以天为单位,是离散的,所以这个随机过程是离散型随机过程。

而一年的日电力消耗量的实际观测值序列就是一个时间序列。

自然科学领域中的许多时间序列常常是平稳的。

如工业生产中对液面、压力、温度的控制过程,某地的气温变化过程,某地100年的水文资料,单位时间内路口通过的车辆数过程等。

但经济领域中多数宏观经济时间序列却都是非平稳的。

如一个国家的年GDP序列,年投资序列,年进出口序列等。

为便于计算,先给出差分定义。

差分:

时间序列变量的本期值与其滞后值相减的运算叫差分。

差分分为一阶差分和高阶差分。

首先给出差分符号。

对于时间序列xt,一阶差分可表示为

xt-xt-1=xt=(1-L)xt=xt-Lxt(2.1)

其中称为一阶差分算子。

L称为滞后算子,其定义是Lnxt=xt-n。

差分算子和滞后算子可以直接参与运算。

二次一阶差分表示为,

xt=xt-xt-1=(xt-xt-1)–(xt-1-xt-2)=xt-2xt-1+xt–2,

或

xt=(1-L)2xt=(1–2L+L2)xt=xt–2xt-1+xt–2(2.2)

k阶差分可表示为

xt-xt-k=kxt=(1-Lk)xt=xt–Lkxt

k阶差分常用于季节性数据的差分,如4阶差分、12阶差分。

滞后算子有如下性质。

(1)常数与滞后算子相乘等于常数。

Lc=c

(2)滞后算子适用于分配律。

(Li+Lj)xt=Lixt+Ljxt=xt-i+xt–j

(3)滞后算子适用于结合律。

LiLjxt=Li+jxt=xt-i–j

(4)滞后算子的零次方等于1。

L0xt=xt

(5)滞后算子的负整数次方意味着超前。

L-ixt=xt+i

下面介绍两种基本的随机过程

(1)白噪声(whitenoise)过程(file:

5gener1,u)

白噪声过程:

对于随机过程{xt,tT},如果E(xt)=0,Var(xt)=2,tT;

Cov(xt,xt+k)=0,(t+k)T,k0,则称{xt}为白噪声过程。

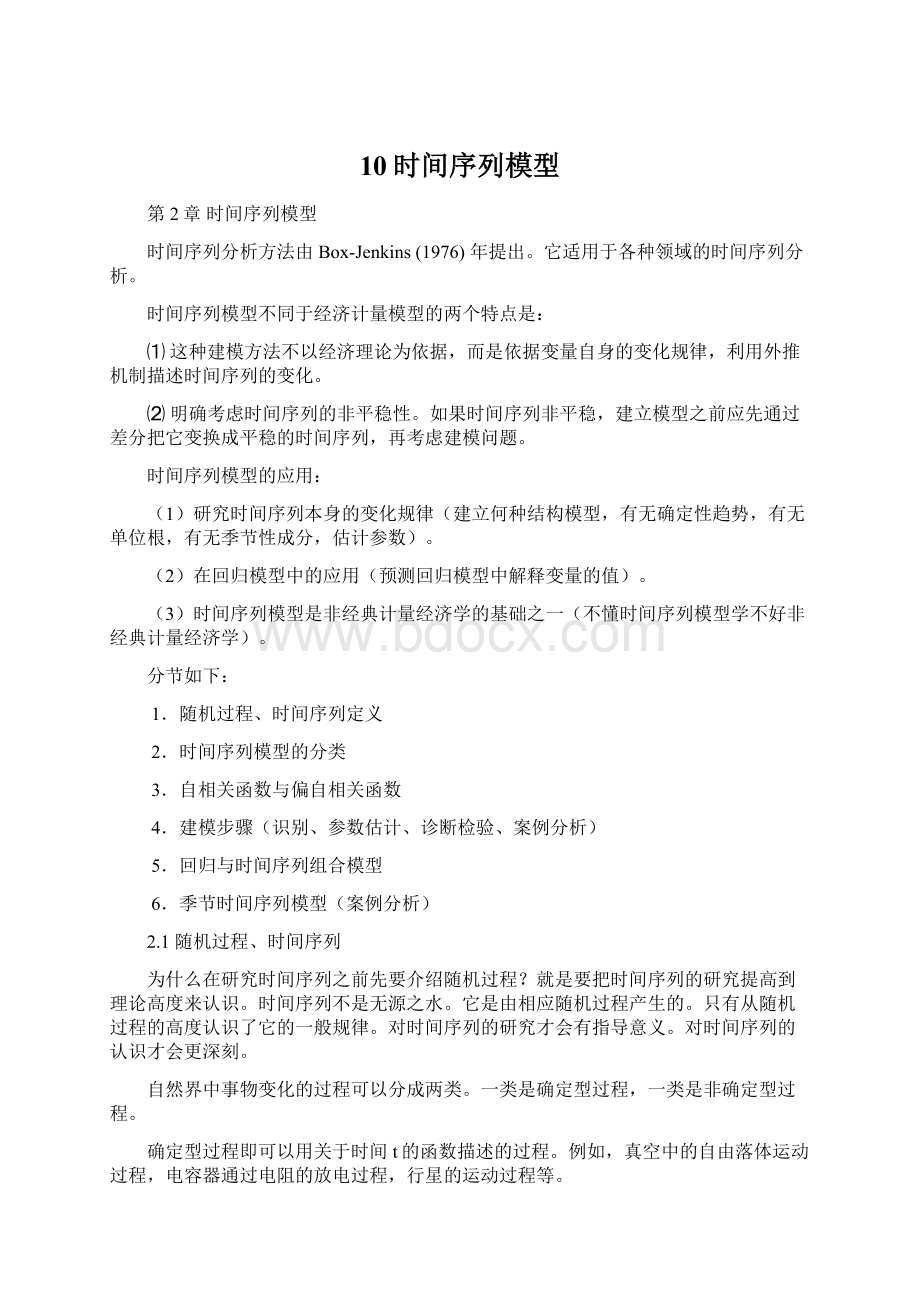

图2.1a由白噪声过程产生的时间序列(nrnd)图2.1b日元对美元汇率的收益率序列

图2.1c白噪声过程的总体谱2.1dAR

(2)过程的总体谱(1=0.99,2=-0.5)

白噪声是平稳的随机过程,因其均值为零,方差不变,随机变量之间非相关。

显然上述白噪声是二阶宽平稳随机过程。

如果{xt}同时还服从正态分布,则它就是一个强平稳的随机过程。

白噪声源于物理学与电学,原指音频和电信号在一定频带中的一种强度不变的干扰声。

(2)随机游走(randomwalk)过程(file:

5gener1,x1)

对于下面的表达式

xt=xt-1+ut(2.3)

如果ut为白噪声过程,则称xt为随机游走过程。

图2.1e.由随机游走过程产生时间序列图2.1f.深圳股票综合指数

“随机游走”一词首次出现于1905年自然(Nature)杂志第72卷PearsonK.和RayleighL.的一篇通信中。

该信件的题目是“随机游走问题”。

文中讨论寻找一个被放在野地中央的醉汉的最佳策略是从投放点开始搜索。

随机游走过程的均值为零,方差为无限大。

xt=xt-1+ut=ut+ut-1+xt-2=ut+ut-1+ut-2+…

E(xt)=E(ut+ut-1+ut-2+…)=0,

Var(xt)=Var(ut+ut-1+ut-2+…)=

所以随机游走过程是非平稳的随机过程。

2.2时间序列模型的分类

(1)自回归过程

如果一个剔出均值和确定性成分的线性过程可表达为

xt=1xt-1+2xt-2+…+pxt-p+ut,(2.4)

其中i,i=1,…p是自回归参数,ut是白噪声过程,则称xt为p阶自回归过程,用AR(p)表示。

xt是由它的p个滞后变量的加权和以及ut相加而成。

若用滞后算子表示

(1-1L-2L2-…-pLp)xt=L)xt=ut(2.5)

其中L)=1-1L-2L2-…-pLp称为特征多项式或自回归算子。

与自回归模型常联系在一起的是平稳性问题。

对于自回归过程AR(p),如果其特征方程

z)=1-1z-2z2-…-pzp=(1–G1z)(1–G2z)...(1–Gpz)=0(2.6)

的所有根的绝对值都大于1,则AR(p)是一个平稳的随机过程。

AR

(1)过程分析。

图2.2AR

(1)过程(file:

5gener1,x2)

xt=1xt-1+ut(2.7)

保持其平稳性的条件是特征方程

(1-1L)=0

根的绝对值必须大于1,满足

|1/1|1

也就是

|1|<

1

解释如下:

一阶自回归过程,xt=1xt-1+ut,可写为

(1-1L)xt=ut

xt=(1-1L)-1ut

在|1|<

1条件下,有

xt=(1+1L+(1L)2+(1L)3+…)ut

若保证AR

(1)具有平稳性,

必须收敛,即1必须满足|1|<

1。

这是容易理解的,如果|1|1,

发散,于是xt变成一个非平稳随机过程。

由(2.7)式有

xt=ut+1ut-1+12xt-2=ut+1ut-1+12ut-2+…(短记忆过程)

因为ut是一个白噪声过程,所以对于平稳的AR

(1)过程

E(xt)=0

Var(xt)=u2+12u2+14u2+…=

上式也说明若保证xt平稳,必须保证|1|<

例1:

有AR

(1)模型

xt=0.6xt-1+ut则,(1-0.6L)xt=ut

xt=

ut=(1+0.6L+0.36L2+0.216L3+…)ut

=ut+0.6ut-1+0.36ut-2+0.216ut-3+…

上式变换为一个无限阶的移动平均过程。

AR

(2)过程分析。

xt=1xt-1+2xt-2+ut(0)

具有平稳性的条件。

对于AR

(2)过程,特征方程式是

1-1L-2L2=0

上式的两个根是

L1,L2=

设=1/L,则相应的特征方程是。

2-1-2=0

其两个根是

1,2=

(1)

根1,2分别与L1,L2互为倒数关系。

那么AR

(2)模型具有平稳性的条件是L1>

1,L2>

1(在单位圆外)或

1<

1,2<

1

(2)

对于AR

(2)模型,求特征方程的根要比AR

(1)模型困难得多。

下面利用特征方程的根与模型参数2,1的关系求保证AR

(2)过程平稳的2,1的取值条件(或值域)。

由

(1)式得

1+2=

+

=1(3)

12=

-

=-2(4)

利用(3),(4)式得

2+1=-12+(1+2)=1–(1-1)(1-2)

2-1=-12-(1+2)=1–(1+1)(1+2)

无论1,2为实数或共轭复数,由1<

1,2<

1都有(11)(12)>

0,从而得

2+1<

1(5)

2-1<

1(6)

由

(2)和(4)式得

-1<

2<

1(7)

(5),(6)和(7)式是保证AR

(2)过程平稳,回归参数2,1所应具有的条件。

若(5)、(6)和(7)式成立,则特征方程1-1L-2L=0的根必在单位圆之外。

条件(5),(6)和(7)给出的区域称为平稳域。

是一个三角形区域。

见下图阴影部分。

图1平稳AR

(2)过程1,2取值域(阴影部分)

回归参数2,1的取值变化分三种情形讨论。

(1)当12+42=0时,有L1=L2为相等实数根。

2,1取值在图中的抛物线上,称为临界阻尼状态。

(2)当12+42>

0时,L1,L2为不等实数根。

2,1的值位于过阻尼区(自相关函数呈指数衰减)。

(3)当12+42<

0时,根为共轭复根。

2,1的值位于欠阻尼区(自相关函数呈正弦震荡衰减)。

例2有AR

(2)模型xt=0.7xt-1-0.1xt-2+ut,试判别xt的平稳性。

解:

有3种方法。

解法1:

(检查1,2约束条件)

=0.6,-

=-0.8,

=-0.1,满足条件(5)(6)(7),所以xt是平稳的。

解法2:

(因式分解求根)

由原式得(1-0.7L+0.1L2)xt=ut。

特征方程为,

(1-0.7L+0.1L2)=0

(1-0.2L)(1-0.5L)=0

特征方程的两个根是,L1=5,L2=2。

因为两个根都在单位圆之外,所以xt是平稳的。

解法3:

(观察(1,2)点是否落在三角区)

从图1看,因为(1,2)=(0.7,-0.1),落在了AR

(2)过程的平稳域,落在了过阻尼区,所以xt为平稳过程。

例3:

有AR

(2)模型xt=0.6xt-1-0.1xt-2+ut,试判别xt的平稳性。

=0.5,-

=-0.7,

由原式得,(1-0.6L+0.1L2)xt=ut,特征方程为,

(1-0.6L+0.1L2)=0

因为特征方程中各项都是实数,所以其虚根必然是共轭的。

[1-(0.3-0.1i)L][1-(0.3+0.1i)L]=0

特征方程的两个根是,3+i

L1=

=

=3+i,3

L2=

=3-i,3-i

因为两个根都在单位圆之外,所以xt是平稳的随机过程。

从图1看,因为(1,2)=(0.6,-0.1),落在了AR

(2)过程的平稳域,落在了欠阻尼区,所以xt为平稳过程。

例4:

有AR

(2)模型xt=0.7xt-1+0.6xt-2+ut,试判别xt的平稳性。

=1.3,-

=-0.1,

=0.6,条件(5)不满足,所以xt是非平稳的。

由原式得,(1-0.7L-0.6L2)xt=ut,特征方程为,

(1-0.7z-0.6z2)=0

(1+0.5z)(1-1.2z)=0

特征方程的两个根是,z1=-2,z2=0.83。

因为一个根0.83在单位圆内,所以xt是一个非平稳的随机过程。

从图1看,因为(1,2)=(0.7,0.6),落在了AR

(2)过程的非平稳域,所以xt为非平稳过程。

对于一般的自回归过程AR(p),特征多项式

(L)=1-1L-2L2-…-pLp=(1–G1L)(1–G2L)...(1–GpL)

则xt可表达为

xt=-1(L)ut=(

+…+

ut(2.8)

其中k1,k2,…,kp是待定系数。

xt具有平稳性的条件是-1(L)必须收敛,即应有|Gi|<

1,i=1,2,…,p。

而G1-1,G2-1,...,Gp-1是特征方程(L)=0(见(2.6)式)的根,所以保证AR(p)具有平稳性的条件是特征方程的全部根必须在单位圆(半径为1)之外,即|1/Gi|>

1。

由上式可看出一个平稳的AR(p)过程可以转换成一个无限阶的移动平均过程(p个无穷级数之和)。

保证AR(p)过程平稳的一个必要但不充分的条件是p个自回归系数之和要小于1,即

<

1

重新分析随机游走过程。

因为1=1,所以随机游走过程是一个非平稳的随机过程。

(2)移动平均过程

如果一个剔出均值和确定性成分的线性随机过程可用下式表达

xt=ut+1ut–1+2ut-2+…+qut–q

=(1+1L+2L2+…+qLq)ut=L)ut (2.9)

其中1,2,…,q是回归参数,ut为白噪声过程,则上式称为q阶移动平均过程,记为MA(q)。

之所以称“移动平均”,是因为xt是由q+1个ut和ut滞后项的加权和构造而成。

“移动”指t的变化,“平均”指加权和。

由定义知任何一个q阶移动平均过程都是由q+1个白噪声变量的加权和组成,所以任何一个移动平均过程都是平稳的。

与移动平均过程相联系的一个重要概念是可逆性。

移动平均过程具有可逆性的条件是特征方程。

z)=(1+1z+2z2+…+qzq)=0(2.10)

的全部根的绝对值必须大于1。

由(2.9)有L)-1xt=ut。

由于L)可表示为

L)=(1–H1L)(1–H2L)…(1–HqL)

所以有

L)-1=(

+…+

),(2.11)

mi为待定参数。

可见保证MA(q)过程可以转换成一个无限阶自回归过程,即MA(q)具有可逆性的条件L)-1收敛。

对于|L|1,必须有|Hj|<

1或|Hj-1|>

1,j=1,2,…,q成立。

而Hj-1是特征方程L)=(1–H1L)(1–H2L)…(1–HqL)=0的根,所以MA(q)过程具有可逆性的条件是特征方程L)=0的根必须在单位圆之外。

(因为xt=L)ut是平稳的,如果变换成L)-1xt=ut后,变得不平稳,显然失去可逆性。

)

注意,对于无限阶的移动平均过程

iut-i=ut(1+1L+2L2+…)(2.12)

其方差为

Var(xt)=

i2Var(ut–i))=u2

(2.13)

很明显虽然有限阶移动平均过程都是平稳的,但对于无限阶移动平均过程还须另加约束条件才能保证其平稳性。

这条件就是{xt}的方差必须为有限值,即

MA(q)过程中最常见的是一阶移动平均过程,

xt=(1+1L)ut(2.14)

其具有可逆性的条件是(1+1L)=0的根(绝对值)应大于1,即|1/1|>

1,或|1|<

当|1|<

1时,MA

(1)过程(2.14)应变换为

ut=(1+1L)–1xt=(1-1L+12L2-13L3+…)xt(2.15)

这是一个无限阶的以几何衰减特征为权数的自回归过程。

MA

(1)过程分析。

图2.3MA

(1)过程(file:

5gener1,x5)

E(xt)=E(ut)+E(1ut-1)=0

Var(xt)=Var(ut)+Var(1ut–1)=(1+12)u2

自回归与移动平均过程的关系

①一个平稳的AR(p)过程

(1-1L-2L2-…-pLp)xt=ut

可以转换为一个无限阶的移动平均过程,

xt=(1-1L-2L2-…-pLp)-1ut=L)-1ut

2一个可逆的MA(q)过程

xt=(1+

升级会员

升级会员