个人征信基础数据库系统数据接口规范第一部分数据采集格式V1Word文件下载.docx

《个人征信基础数据库系统数据接口规范第一部分数据采集格式V1Word文件下载.docx》由会员分享,可在线阅读,更多相关《个人征信基础数据库系统数据接口规范第一部分数据采集格式V1Word文件下载.docx(73页珍藏版)》请在冰豆网上搜索。

数据元DataElement

用一组属性描述定义、标识、表示和允许值的数据单元。

3.4

段Segment

一个已标识、命名和结构化的、在功能上相互关联的复合数据元和/或独立数据元的集合。

在个人征信基础数据库系统数据采集格式中有基础段、身份信息段、职业信息段、居住信息段、担保信息段、交易标识变更段、特殊交易段和特别记录段,每段都有各自固定的长度。

3.5

账户记录AccountRecord

表示商业银行一个账户的信息,由一个基础段或一个基础段加上若干个其他段组成。

3.6

报文头MessageHeader

开始并唯一标识报文的服务段。

(GB/T14915-1994)

3.7

报文体MessageBody

数据采集报文的主体内容,包含一条或多条账户记录。

3.8

报文Message

由报文头和报文体组成。

3.9

数据采集格式DataCollectionFormat

由具有层次结构的数据元组成的、可在计算机间以商定的标准格式进行数据交换的结构化信息。

3.10

代码Code

表示特定事物(或概念)的一个或一组字符。

(GB/T10113-1988)

14 要求

14.1 数据类型定义

表1给出了本规范中使用的数据类型定义。

表1 数据类型定义

标识符

数据类型

N

数字

AN

包含0-9的数字和不包括汉字在内的其他字符

ANC

包含汉字在内的所有字符

14.2 标识项定义

个人征信基础数据库系统中,要对身份等信息进行标识,各类信息的标识项组成如下:

个人身份信息标识项:

姓名+证件类型+证件号码。

贷款业务标识项:

贷款业务号码+金融机构代码。

准贷记卡业务标识项:

准贷记卡账号+金融机构代码。

贷记卡业务标识项:

贷记卡账号+金融机构代码。

交易标识项:

相关业务号+金融机构代码+结算/应还款日期。

其中相关业务号是贷款业务号码、准贷记卡账号和贷记卡账号中的一项。

14.3 数据处理规则

本规范包括个人征信基础数据库系统所有要采集的个人征信数据。

数据处理规则为:

(1)类型为AN或ANC的数据项是左对齐的,并在右面用空格补齐。

(2)类型为N的数据项是右对齐的,并在左面用0补齐。

(3)数据项长度均指字节数。

(4)字符区分大小写。

(5)所有金额类数据均要求为整数,取整的原则是四舍五入法。

(6)无论账户以何种币种开立,金额类数据项均按照离报文产生当日最近的国家外汇管理局公布的人民币基准汇价折算成人民币。

(7)汉字信息交换按国家标准GB2312-1980和GB18030-2000执行,西文信息交换按国家标准GB/T1988-1998执行。

14.4 数据文件传送方式

各数据上报单位在根据本数据接口规范生成上报数据文件后,可通过本单位与个人征信基础数据库系统数据中心(简称数据中心)的网络将上报数据文件上传到数据中心,也可以通过存储介质将上报数据文件报送数据中心。

通过网络上传数据文件时,数据中心提供了FTP、HTTP、SMTP三种上传方式,数据上报单位可以通过三种协议之一将数据上传到数据中心。

通过存储介质上报数据文件时,可以通过磁盘、磁带、光盘等存储介质,将数据文件直接送至数据中心。

14.5 数据上报文件的命名规则

(1)文件名称的长度为27位。

(2)文件名称只能由英文或数字组成。

(3)要求文件加压加密前后文件名前缀一致。

(4)文件名称的组成结构为:

非重报数据上报报文文件名=(第1~14位)+(第15~20位)+(第21~23位)+第24位+(第25~27位)

第1~14位:

表示金融机构代码,左对齐,如果金融机构代码不足14位,在右面用0补足14位;

第15~20位:

表示数据发生年月;

第21~23位:

表示报文流水序号,对同一金融机构同一月的多个数据报文应保证不相同。

第24位:

表示报文类别:

1-正常数据

2-纠错数据

3-异议数据

第25~27位:

用000填充

重报数据上报报文文件名=(第1~24位)+第25位+第26位+第27位

第1~24位:

表示重报数据上报报文对应的原报文的文件名前24位;

第25位:

表示重报报文重报类型,取值为:

1-报文级重报报文

2-记录级重报报文

第26位:

表示该重报数据报文的报文类别,取值为:

解释:

通常情况下,重报报文的报文类别与出错原报文的报文类别相同,但是也存在重报报文的报文类别与出错原报文的报文类别不同的情况。

例如原报文将报文类别报错。

第27位:

表示重报报文流水序号,对于出错原报文的多次重报数据报文应保证不相同。

14.6 加密

非常有必要对通过网络进行传输的敏感数据进行加密,本规范建议对采集的数据进行加密处理,加密方法的选择由进行数据交换的各方协商确定。

15 个人征信基础数据库系统数据采集指标体系

15.1 个人征信基础数据库系统采集信息分类

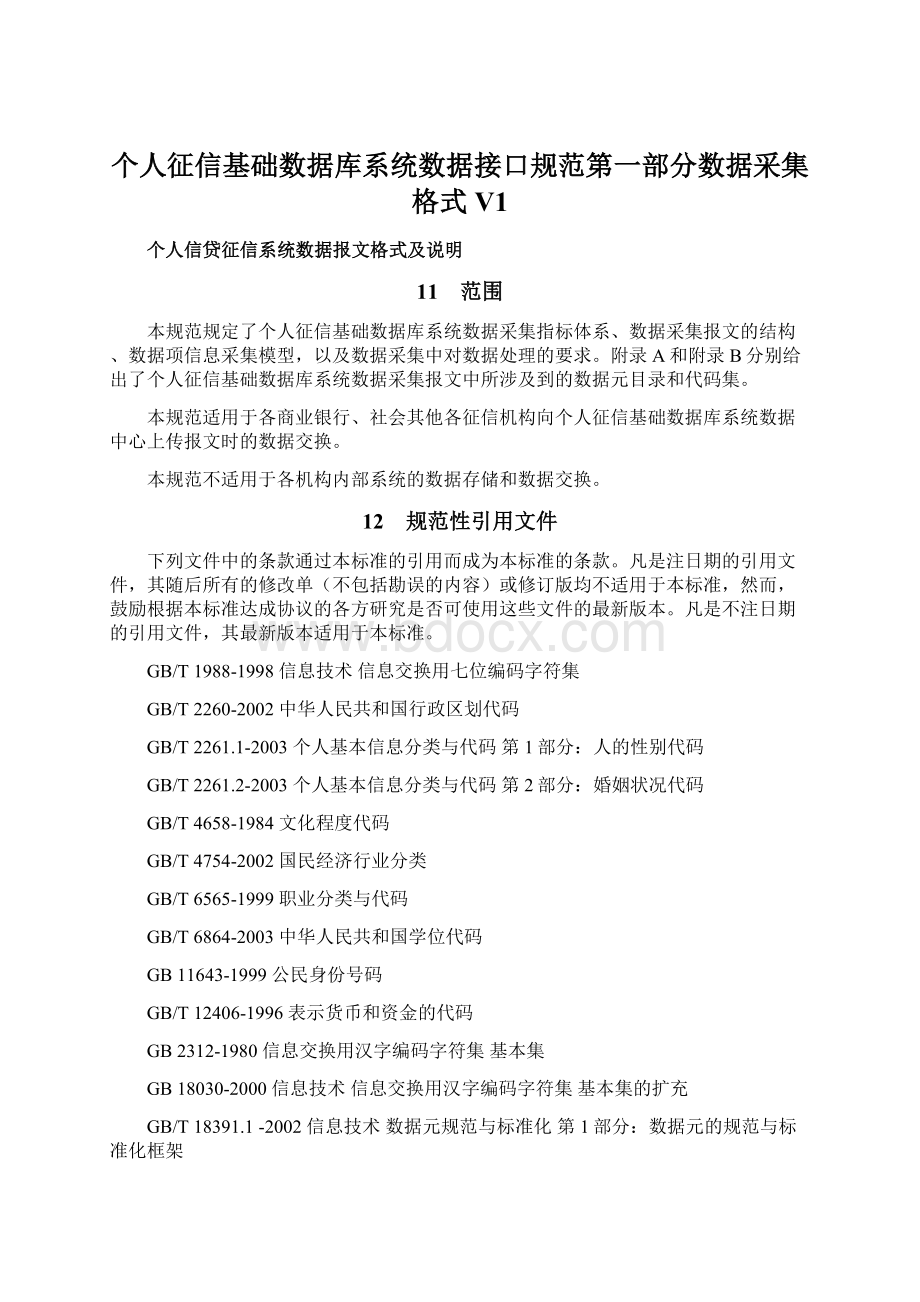

个人征信基础数据库系统采集信息主要包括个人信用信息、个人身份信息、特殊交易信息和特别记录信息,其中个人信用信息按照业务种类的不同又分为贷款业务、准贷记卡业务和贷记卡业务。

因此,个人征信基础数据库系统采集信息主要包括贷款开立信息、贷款还款信息、准贷记卡发卡信息、准贷记卡透支还款信息、贷记卡发卡信息、贷记卡还款信息、个人身份信息、特殊交易信息和特别记录信息等9类信息,图1中画阴影的部分为这9类信息。

图1 个人征信基础数据库系统采集信息分类

15.2 个人征信基础数据库系统采集指标

贷款开立信息采集指标

贷款开立信息采集指标由借款人姓名、借款人证件类型、借款人证件号码、金融机构代码、贷款业务号码、贷款类型、贷款合同金额等指标组成。

贷款还款信息采集指标

贷款还款信息采集指标由金融机构代码、贷款业务号码、贷款余额、最高贷款余额等指标组成。

准贷记卡发卡信息采集指标

准贷记卡发卡信息采集指标由持卡人姓名、持卡人证件类型、持卡人证件号码、金融机构代码、准贷记卡账号、开户日期、币种、信用额度等指标组成。

准贷记卡透支、还款信息采集指标

准贷记卡透支、还款信息采集指标金融机构代码、准贷记卡账号、出单日期、最近一次实际还款日期等指标组成。

贷记卡发卡信息采集指标

贷记卡发卡信息采集指标由持卡人姓名、持卡人证件类型、持卡人证件号码、金融机构代码、贷记卡账号、开户日期、币种、信用额度等指标组成。

贷记卡还款信息采集指标

贷记卡还款信息采集指标由金融机构代码、贷记卡账号、已使用额度、最高使用额度等指标组成。

个人身份信息采集指标

个人身份信息采集指标由姓名、证件类型、证件号码、性别、出生日期等指标组成。

特殊交易信息采集指标

特殊交易信息采集指标由金融机构代码、相关业务号码、特殊交易类型、发生日期等指标组成。

特别记录信息采集指标

特别记录信息采集指标由金融机构代码、相关业务号码和特别记录信息组成。

16 个人征信基础数据库系统数据采集报文的结构

个人征信基础数据库系统数据采集报文的结构由报文头和报文体两部分组成。

报文头和报文体之间用一个空行区分,即报文头后加入两个回车换行符(“﹨r﹨n”或“﹨n”)分隔。

报文体中各个账户记录之间加入一个回车换行符(“﹨r﹨n”或“﹨n”)分隔,整个报文使用的分隔符必须相同,同时各个账户记录中不能含有该分隔符,如果账户记录中出现该分隔符,要求删除。

报文头:

每个报文必须包含且只包含一个报文头,报文头表示一次数据采集的开始,该部分给出本次采集数据的信息提要。

报文头各数据项之间不加分隔符,直接相连。

报文体:

报文体是数据采集报文的主体内容,报文体部分包含一条或多条账户记录,各个账户记录之间不加分隔符,最后一条账户记录结束即为报文结束。

报文体是由一条或多条账户记录组成的,每条账户记录对应于某个客户的一个账户(贷款为贷款业务号码,卡为账号)的信息。

每条账户记录必须包含基础段,且以基础段开始。

身份信息段、职业信息段、居住信息段、担保信息段、交易标识变更段、特殊交易段和特别记录段可以任何次序出现于基础段后。

各个段及各个段内的各个数据项之间不加任何分隔符,直接相连。

表2 账户记录组成

编号

段名称

描述

出现次数

状态

备注

1

基础段

包含账户拥有者的标识信息、账户标识信息和账户交易信息。

1:

M

具体见表4。

2

身份信息段

包含账户拥有者的基本信息、配偶信息和联系方式等信息。

当基础段账户为新开立,或者身份信息发生变化时,身份信息段为必选段。

0:

C

具体见表5。

3

职业信息段

账户拥有者的职业信息。

当基础段账户为新开立,或者职业信息发生变化时,职业信息段为必选段。

具体见表6。

6

居住地址段

账户拥有者的居住信息。

当基础段账户为新开立,或者居住信息发生变化时,居住地址段为必选段。

具体见表7。

5

担保信息段

包含担保人的标识信息、担保关系和担保金额。

当基础段担保方式含“保证”且保证人为自然人,或者担保信息发生变化时,担保信息段为必选段。

n

具体见表8。

4

交易标识变更段

交易标识变更或纠错前的账户标识信息。

当交易标识发生变更或对交易标识进行纠错时,交易标识变更段为必选段。

具体见表9。

7

特殊交易段

包括展期、担保人代还、以资抵债等信息。

当有特殊交易发生时,特殊交易段为必选段。

具体见表10。

8

特别记录段

应引起特别关注的信息,特别是负面信息,如欺诈、被起诉、破产、失踪、死亡等信息。

当有值得关注的特别记录发生时,特别记录段为必选段。

具体见表11。

说明:

1.出现次数:

指各个信息段在一条账户记录中出现的次数。

“0:

1”表示不出现或出现1次,“0:

n”表示不出现或出现n次,“1:

1”表示出现且仅出现1次。

2.状态:

指各个信息段在一条账户记录中的存在状态。

“M”为必选型(Mandatory),表示账户记录中必须存在该段;

“C”为有条件选择型(Conditional),表示在符合条件的情况下,账户记录中必须存在该段,不符合条件的情况下,可以出现该段也可以不出现该段。

17 个人征信基础数据库系统数据项信息采集模型与采集数据项

17.1 个人征信基础数据库系统数据项信息采集模型

图12所示为个人征信基础数据库系统数据项信息采集模型,个人征信基础数据库系统所有需要采集的数据项由报文头数据项、基础段数据项、身份信息段数据项、职业信息段数据项、交易标识变更段数据项、担保信息段数据项、居住地址段数据项、特殊交易段数据项和特别记录段数据项组成。

图2 个人征信基础数据库系统数据项信息采集模型

17.2 个人征信基础数据库系统采集数据项

表3~表10对各个信息段中所包括的数据项做了具体的描述,下面,对各个数据项表中的描述项做一下解释:

(1)标识符:

指该数据项所对应的数据元在数据元目录中的唯一标识符。

(2)位置:

指该数据项在对应段中的起始地址和结束地址。

(3)状态:

指该数据项在段中的填充状态。

“M”为必选型(Mandatory),表示必须填充该数据项;

“O”为可选型(Optional),表示可以填充也可以不填充该数据项,如果不填充该数据项,必须用空格填充。

报文头数据项

报文头数据项由数据格式版本号、金融机构代码、报文生成时间、上传报文版本号、报文类别、账户记录总数、最早结算/应还款日期、最晚结算/应还款日期、联系人、联系电话和预留字段组成,具体见表3。

表3 报文头数据项

数据项名称

类型

长度

位置

数据项描述及代码表

8115

数据格式版本号

1-3

格式为N.N。

是指当前使用的征信机构制定的数据报文格式的版本号。

6101

金融机构代码

14

4-17

上报数据的金融机构的代码。

2402

报文生成时间

18-31

生成整个报文的时间,精确到秒。

格式为YYYYMMDDHHMMSS。

8117

上传报文版本号

32-34

商业银行开发的,传送本次报文的接口程序的版本号。

8121

重报提示

35-35

代码表:

1-非重报报文;

2-报文级重报报文;

3-记录级重报报文

重报报文是数据中心发现商业银行上报的数据有错误,由征信数据中心发起的要求商业银行重新上报的数据文件。

8119

报文类别

36-36

说明报文中数据的类型。

1-正常数据;

2-纠错数据;

3-异议数据。

8111

账户记录总数

10

37-46

数据报文中的账户记录总数。

2412

最早结算/应还款日期

47-54

本报文中所有账户记录中,最早的结算/应还款日期。

格式为YYYYMMDD。

2414

最晚结算/应还款日期

55-62

本报文中所有账户记录中,最晚的结算/应还款日期。

5212

联系人

30

63-92

3145

联系电话

25

93-117

8107

预留字段

118-147

为以后可能的变化预留。

O

基础段数据项

基础段数据项由账户记录长度、信息类别、金融机构代码、业务种类、业务种类细分、业务号、发生地点、开户日期、到期日期、币种、授信额度、共享额度提示、最大负债额、担保方式、还款频率、还款月数、剩余还款月数、结算/应还款日期、最近一次实际还款日期、本月应还款金额、实际还款金额、余额、当前逾期期数、当前逾期总额、逾期31-60天未归还贷款本金、逾期61-90天未归还贷款本金、逾期91-180天未归还贷款本金、逾期180天以上未归还贷款本金、违约次数、最高逾期期数、五级分类状态、账户状态、24个月(账户)还款状态、透支180天以上未付余额、账户信息提示、姓名、证件类型、证件号码和预留字段组成,具体见表4。

表4 基础段数据项

8103

账户记录长度

1-4

本账户记录的字节数(包含本数据项,不包含回车换行符,用10进制数表示)

8105

信息类别

5-5

填“A”表示本信息段为基础段。

6-19

指数据发生机构的代码。

7117

业务种类

20-20

1-贷款;

2-信用卡。

7111

业务种类细分

21-22

11-个人住房贷款;

12-个人商用房(包括商住两用)贷款;

21-个人汽车贷款;

31-个人助学贷款;

41-个人经营性贷款;

71-准贷记卡;

81-贷记卡;

99-其他。

7101

业务号

40

23-62

商业银行自己定义和使用的,用来唯一标识本行内一笔贷款、准贷记卡账户或贷记卡账户的号码。

业务种类为贷款时,此数据项为贷款业务号码,业务种类为信用卡且业务种类细分为准贷记卡时,此数据项为准贷记卡账号,业务种类为信用卡且业务种类细分为贷记卡时,此数据项为贷记卡账号。

3141

发生地点

63-68

申请地点的行政区划代码。

对于全国集中发卡或者网上发卡等无法判断其申请地点的,则填写受理申请机构所在地的行政区划代码。

要求地点填写到地市级。

编码采用GB/T2260-2002《中华人民共和国行政区划代码》的数字型代码,详见附录B。

2101

开户日期

69-76

业务种类为贷款时,此数据项是指首次放款日期。

2103

到期日期

77-84

业务种类为贷款时,此数据项为到期日期;

当业务种类为信用卡时,填’20991231’。

1418

币种

85-87

此处填报的是账户开立时所使用的币种。

采用GB/T12406-1996《表示货币和资金的代码》中的三位字母型代码,详见附录B。

1101

授信额度

88-97

业务种类为贷款时,此数据项是指贷款合同金额;

业务种类为信用卡时,此数据项是指信用额度。

1102

共享授信额度

98-107

当业务种类为贷款时,‘共享授信额度’填写‘贷款合同金额’;

当业务种类为信用卡时,对于存在额度共享的情况,在共享同一授信额度的账户记录中选择一条记录,填写‘共享授信额度’,在其他共享同一授信额度的账户记录中‘共享授信额度’填写0。

对于不存在额度共享的情况,必须将‘共享授信额度’填写为与‘1101-授信额度’相同的值。

1103

最大负债额

108-117

业务种类为贷款时,此数据项表示在该项借款协议下的最高贷款余额;

业务种类为信用卡时,此数据项表示此卡的实际使用额度(透支)最高值。

7115

担保方式

118-118

1-质押(含保证金);

2-抵押;

3-自然人保证;

4-信用/免担保;

5-组合(含自然人保证);

6-组合(不含自然人保证);

9-其他。

4111

还款频率

119-120

业务种类为贷款时,此数据项有意义,为该笔贷款连续两次还款时间的间隔。

01-日;

02-周;

03-月;

04-季;

05-半年;

06-年;

07-一次性;

08-不定期(贷款期限内任意时间还款);

业务种类为信用卡时,用C填充。

4101

还款月数

121-123

业务种类为贷款时,此数据项为借款人的该笔贷款总期数折合的月数。

对于业务种类为贷款的各种还款频率,填报说明如下:

定期还款

●还款频率为天:

除以30.42

●还款频率为周:

除以4.33

●还款频率为月:

实际总还款期数

●还款频率为季:

乘以3

●还款频率为半年:

乘以6

●还款频率为年:

乘以12

数值向上取整。

不定期还款-用U填充;

一次性还款-用O填充;

其他类型还款-用X填充。

4105

剩余还款月数

124-126

业务种类为贷款时,此数据项为借款人的该笔贷款剩余还款期数折合的月数。

业务种类为信用卡时用C填充。

实际剩余还款期数

2301

结算/应还款日期

127-134

业务种类为贷款:

此数据项为应还款日期。

若当月需要还款,则为当月最后一次还款日期;

若当月不需还款,如按季、半年、年或不定期等非还款月时,则为当月最后一天。

业务种类为信用卡:

此数据项为出单日期。

2107

最近一次实际还款日期

135-142

1105

本月应还款金额

143-152

到期前:

根据还款计划表,借款人应在连续两个结算/应还款日期间的归还的累计金额。

业务种类细分为准贷记卡时,此数据项是指累计透支额,即本月透支余额与利息之和;

业务种类细分为贷记卡时,此数据项为上一结算周期计算出的最低还款额。

到期后:

为所欠全部金额。

1107

实际还款金额

153-162

此数据项是指借款人在连续两个结算/应还款日期间的实际还款金额总和。

业务种类细分为准贷记卡时,此数据项是指累计还款额,即借款人在连续两个结算/应还款日期间偿还透支部分的金额合计;

业务种类细分为贷记卡时,此数据项是指借款人在连续两个结算/应还款日期间的实际还款金额总和,不包括存款部分。

110

升级会员

升级会员