金融危机背景下中国房地产业发展Word文档格式.docx

《金融危机背景下中国房地产业发展Word文档格式.docx》由会员分享,可在线阅读,更多相关《金融危机背景下中国房地产业发展Word文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

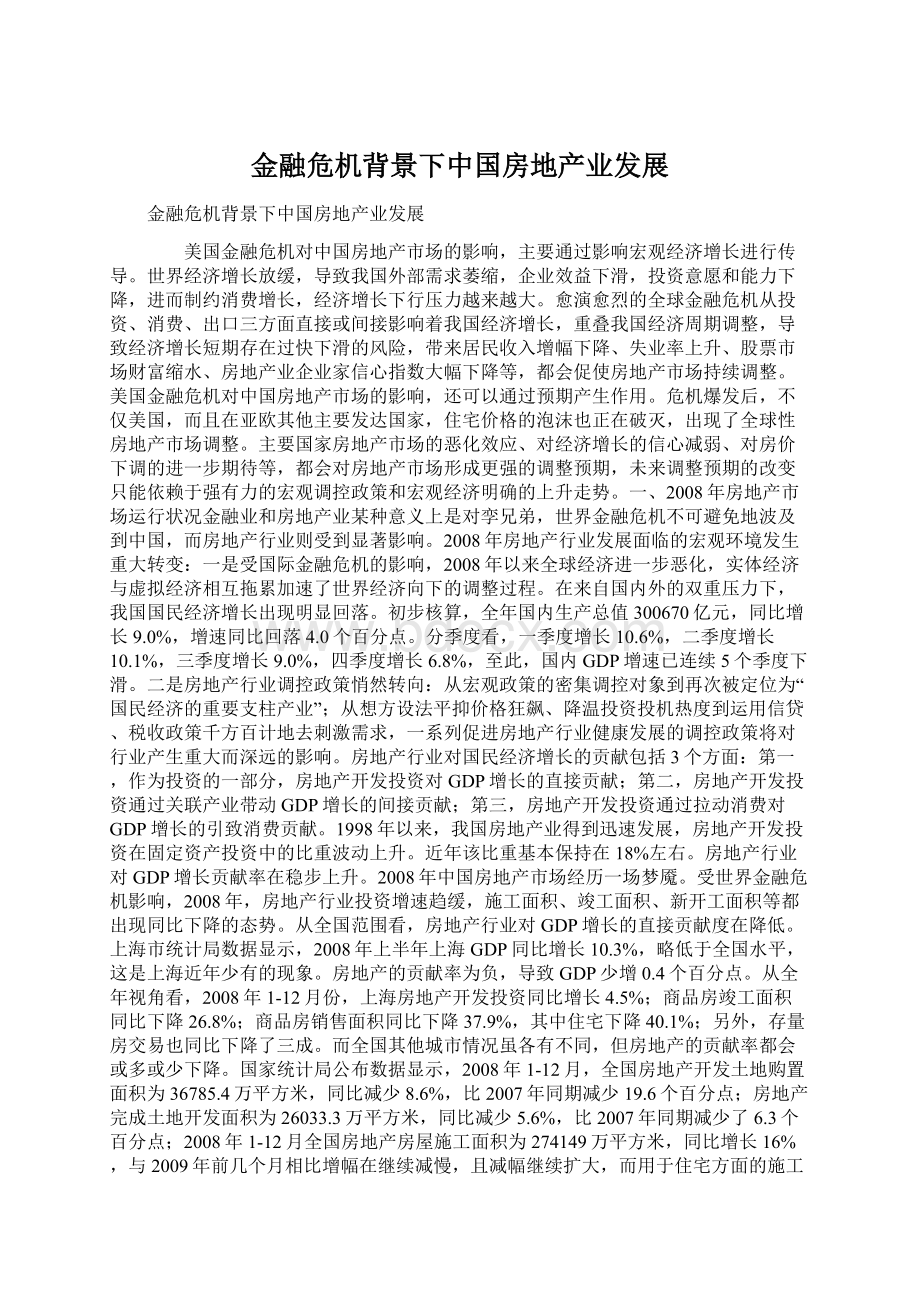

2008年1-12月全国房地产房屋竣工面积为58502万平方米,同比减少3.5%,且用于住宅的房屋竣工47749.7万平米,同比减少4.2%,不可销售面积的房屋竣工3503.6万平米,同比减少18.2%,房屋竣工面积2008年比2007年有了一定的萎缩。

图12008年1-12月全国房地产土地开发及销售面积情况

从区域分布上来看,2008年以来房地产开发投资仍然表现为中、西部地区领跑东部地区。

具体来看,东部地区完成投资18325亿元,同比增长17.1%,增幅同比下降8.9个百分点;

中部地区完成投资6287亿元,同比增长31.7%,增幅同比下降3.7个百分点;

西部地区完成投资5967亿元,同比增长22.7%,增幅同比下降16.8个百分点。

中部和西部地区房地产开发投资增速分别比东部地区高14.6和5.6个百分点。

说明政府在稳定东部及部分省份房地产开发投资的同时,要重点控制中、西部和一些增长过快省份的房地产开发投资。

图22007-2008年各月累计东、中、西部地区房地产开发投资增长率变化情况

数据来源:

国家统计局世界金融危机影响房地产行业的另一个因素是金融机构相关资产减值,对房地产信贷意愿不足。

同时,房地产金融调控政策并未有效放松,虽然央行在增加流动性,国务院办公厅“131号文”支持合理的房地产开发贷款,但商业银行“惜贷”心理严重。

房地产企业融资渠道不畅,在市场成交量持续低迷的情况下,一些房地产开发企业面临生存问题。

从开发资金来源角度看,2008年1-12月,全国房地产开发企业本年资金来源38146.0亿元,同比增长1.8%。

其中,国内贷款7257.6亿元,增长3.4%;

企业自筹资金15081.3亿元,增长28.1%;

其他资金15081.9亿元,同比下降16.4%。

其中,个人按揭贷款3573亿元,下降29.7%。

在开发资金来源结构中,个人按揭贷款下降比例最大,这部分资金实际上对开发企业现金流非常重要。

表12007年12月-2008年12月累计全国房地产开发企业资金来源及同比增长情况单位:

亿元,%

资金来源

国内

贷款

利用

外资

外商直接投资

自筹

资金

自有

其他资

金来源

定金及预收款

2007年1-12月

37256.6

6961.0

650.0

502.8

11772.0

6991.8

17872.7

10628.5

2008年1-2月

5653.1

1536.4

46.0

36.8

1944.4

1171.8

2126.3

1243.1

1-3月

9225.6

2356.3

105.5

84.0

3350.6

1941.3

3413.1

1997.3

1-4月

12022.5

2896.1

148.4

112.3

4440.6

2530.7

4537.5

2732.4

1-5月

15099.1

3423.1

246.1

194.2

5630.2

3176.5

5799.7

3548.0

1-6月

19173.3

4058.8

345.7

286.9

7464.8

4165.9

7304.0

4508.2

1-7月

22252.4

4571.7

407.4

342.1

8693.3

4886.7

8580.1

5289.1

1-8月

25102.4

5048.8

449.2

385.6

9808.6

5523.6

9795.7

6084.9

1-9月

28082.9

5562.5

486.4

419.4

11163.2

6346.4

10870.9

6754.3

1-10月

30699.8

5960.6

534.6

466.4

12273.2

6968.8

11931.4

7384.7

1-11月

33404.5

6416.4

601.6

527.8

13444.1

7611.5

12942.4

8017.0

1-12月

38146.0

7256.6

726.3

644.0

15081.3

8688.9

15081.9

9286.1

比上年同期增长

37.3

29.9

62.4

65.9

36.9

38.0

39.8

29.7

31.9

-41.2

-27.5

28.3

33.3

35.4

35.0

29.5

33.8

-19.6

-18.1

34.3

36.0

24.6

26.0

25.9

24.7

-6.4

-10.6

35.6

19.9

23.2

24.3

21.5

10.8

6.5

36.7

16.4

20.1

22.8

17.5

22.5

40.8

39.9

11.0

14.4

19.1

15.7

22.3

35.5

6.3

9.7

14.1

11.5

21.0

34.5

32.0

-0.1

3.0

10.7

8.6

14.9

32.6

33.4

32.9

-5.2

-2.0

6.4

6.2

10.6

28.8

31.7

30.2

-11.3

-8.2

4.2

5.2

11.6

24.0

30.9

27.8

-14.5

-11.2

1.8

3.4

13.3

32.7

28.1

-16.4

-12.9数据来源:

国家统计局,国研网行业研究部加工整理国家发改委、国家统计局联合发布的数据显示,2008年全国70个大中城市房屋销售价格同比涨幅呈逐月下降走势,且下降幅度明显,到12月份成为负数:

1月份上涨11.3%,2月份上涨10.9%,3月份上涨10.7%,4月份上涨10.1%,5月份上涨9.2%,6月份上涨8.2%,7月份上涨7.0%,8月份上涨5.3%,9月份上涨3.5%,10月份上涨1.6%,11月份上涨0.2%,12月份下降0.4%。

2008年8月份是房价下降的一个重要时点,从该月开始全国70个大中城市房价出现环比下跌,且下跌的城市数量不断增加,2008年12月份全国70个大中城市新建住房销售价格环比下降的城市有50个,二手住房销售价格环比下降的城市有52个。

图32007-2008年各月全国70个大中城市房屋销售价格指数变动情况数据来源:

国家统计局伴随着价格的调整,房地产市场陷入低迷,突出表现在成交量的急剧萎缩,房屋销售量与销售额大幅下挫。

国家统计局发布的数据显示:

2008年1-12月,全国商品房销售面积为62088.9万平方米,同比下降19.7%,其中住宅商品房销售面积为55886.5万平方米,同比减少20.3%,期房销售面积为42459.7万平米,同比减少18.7%;

商品房销售额24071.4亿元亿元,同比下降19.5%,其中的住宅销售额为20424.1亿元,同比减少20.1%,期房销售额为17714.6亿元,同比减少19.6%。

从上述数据可以看出,2008年商品房的销售额和销售面积比上年均有了不同程度的萎缩,且下滑的幅度还是较大,对于房地产行业的未来发展前景并不很好。

图4是笔者从易居(中国)最近推出首部全面反映中国房地产行业发展动态的年鉴《中国房地产2008年年鉴》一书中摘出一个图表。

从图4可发现,有12个城市的成交量被腰斩,包括宁波、天津、扬州、杭州、乌鲁木齐、南昌、成都、南京、福州、厦门、武汉、上海。

其中福州、厦门、武汉、上海等4个城市成交量下滑幅度较大,同比降幅均达到或超过60%,市场成交极度萎靡。

其中最受伤的两个城市厦门和福州,同属福建,可谓难兄难弟。

图3全国重点城市2008年1-11月份商品住宅累计成交量同比降幅图数据来源:

RI中国房地产决策咨询系统宏观经济受世界金融危机影响出现了较大的减速,其必然出现的结果是失业率上升、职工收入下降和居民消费意愿减弱。

国家统计局发布的社会需求指数和社会收入指数显示,2008年这两个指标出现大幅度下滑,其中收入指数下滑更加严重,已经接近1992年以来的最低点。

房地产行业是受市场预期和居民收入增长影响比较大的行业。

“买涨不买跌”虽不是中国特有的消费心理,但在房地产这样兼具投资和消费属性的特殊市场,消费心理往往起到决定作用。

2008年12月份全国房地产开发景气指数(简称“国房景气指数”①)的数据为96.46,比11月份回落2.0点,比2007年同期回落9.99点。

这是该指数自2007年以来的最低值,也是该指数连续13个月环比回落,这说明房地产开发已经进入历史低潮期,进入“不景气”区间,企业投资信心和动力严重不足。

图4全国房地产开发景气指数图受市场销量持续下降影响,全国商品房空置面积大幅增长。

截至2008年12月末,全国商品房空置面积1.64亿平方米,同比增长21.8%。

其中,空置商品住宅9069万平方米,同比增长32.3%,增幅提高9.4个百分点。

销售面积的大幅下降直接造成了房屋空置面积的大幅上升,“一降一升”反映了房地产行业面临巨大的挑战。

二、2009年1-2月房地产继续下行由于全球经济衰退态势在2009年不会得到根本性改变,由此带来对国内经济的实质性负面影响将持续甚至恶化,这些影响都将对诸多行业产生作用,进而直接抑制房地产投资及消费需求和信心,这是房地产市场面临的最大威胁。

因此,2009年房地产市场的“调整进行曲”将依然继续。

由于全球金融危机尚未见底,2009年,国内经济发展困难仍然会比较大,消费信心不足,需求启动缓慢。

就房地产行业而言,1/3是经济的问题,1/3是金融的问题、1/3是地产的问题。

目前这三个方面均受到严重影响,价格下调、成交缓慢、观望情绪严重,典型的买方市场,虽然有政策的刺激,市场信心的恢复仍然需要时间。

度过了难捱的2008年,我国的房市并没有在牛年伊始迎来大幅回暖的兆头,反而继续处在价格下行的通道。

2009年1-2月,全国完成房地产开发投资2398亿元,同比增长1.0%,增幅比去年同期回落31.9个百分点。

其中,商品住宅完成投资1682亿元,同比增长0.8%,回落21.8个百分点,占房地产开发投资的比重为70.2%。

2009年1-2月,全国房地产开发企业房屋施工面积14.21亿平方米,同比增长14.2%;

房屋新开工面积1.08亿平方米,同比下降14.8%;

房屋竣工面积5651万平方米,同比增长29%。

其中,住宅竣工面积4526万平方米,增长28.5%。

2009年1-2月,全国房地产开发企业完成土地购置面积2288万平方米,同比下降30%,降幅比去年全年扩大21.4个百分点;

完成土地开发面积2647万平方米,同比下降15.5%。

2009年2月份,全国70个大中城市房屋销售价格同比下降1.2%,1月份降幅扩大0.3个百分点;

新建住宅销售价格同比下降1.8%,比1月份降幅扩大0.4个百分点。

2009年2月份,全国房地产开发景气指数(简称“国房景气指数”)为94.86,比去年12月份回落1.6点,比去年同期回落10.69点。

从分类指数看:

房地产开发投资分类指数为91.88,比去年12月份回落7.78点,比去年同期回落12.95点;

本年资金来源分类指数为92.6,比去年12月份提高1.55点,比去年同期回落11.66点;

土地开发面积分类指数为92.27,比去年12月份回落1.2点,比去年同期回落7.07点;

商品房空置面积分类指数为95.46,比去年12月份回落4.72点,比去年同期回落16.06点;

房屋施工面积分类指数为94.86,比去年12月份回落3.52点,比去年同期回落13.27点。

三、2009年中国房地产面临的五种发展态势1、全面推进保障性住房建设成为2009年房地产政策调控的焦点。

对于2009年来说,保障房无可置疑地成为了一个关键名词,保障性住房建设将成为2009年房地产市场稳定发展的首要突破口。

国务院办公厅2008年12月20日在发布了《关于促进房地产市场健康发展的若干意见》。

意见提出,加大保障性住房建设力度,进一步改善人民群众的居住条件,促进房地产市场健康发展。

在2009年1月召开的全国住房和城乡建设工作会议上,住房和城乡建设部部长姜伟新提出,2009年要全面推进保障性住房建设。

计划以实物方式为主,结合发放租赁补贴,解决260万户城市低收入住房困难家庭的住房问题;

解决80万户住在煤矿、林区、垦区棚户区的住房困难家庭的住房问题;

新增经济适用住房130万套。

住房和城乡建设部副部长齐骥表示,虽然从2009年到2011年国家计划平均每年新增130万套经济适用房,但是仍有相当部分群众既不符合经济适用房的购买标准,又无力购买商品住房,所以2009年还会借鉴地方经验,酝酿出台解决“夹心层”住房困难问题的政策措施。

2009年3月5日,国务院总理温家宝在十一届全国人大二次会议作的政府工作报告中对房地产市场2009年工作任务进行了阐述:

“要促进房地产市场稳定健康发展。

采取更加积极有效的政策措施,稳定市场信心和预期,稳定房地产投资,推动房地产业平稳有序发展。

”具体来说,报告对以下两点进行了重点阐述:

一是“加快落实和完善促进保障性住房建设的政策措施,争取用三年时间,解决750万户城市低收入住房困难家庭和240万户林区、垦区、煤矿等棚户区居民的住房问题。

中央财政将加大对廉租房建设和棚户区改造的投资支持力度,适当提高中西部地区补助标准;

今年拟安排430亿元用于补助低保住房困难家庭的实物廉租房建设。

选择一些有条件的地区进行试点,把部分住房公积金闲置资金补充用于经济适用住房建设,积极发展公共租赁住房。

”二是“促进普通商品住房消费和供给,加大对中小套型、中低价位普通商品房建设的信贷支持。

落实好支持居民购买自住性和改善性住房的信贷、税收和其他政策。

加快发展二手房市场和住房租赁市常鼓励引导各地因地制宜稳定和发展房地产市场,加强住房市场分类管理。

”政府工作报告对房地产行业的大篇幅阐述再次表明了政府高度关注房地产健康发展对于我国经济持续稳定增长特别是对2009年经济增长“保8”的重要性,对稳定房地产市场的信心和预期具有较大的促进作用。

2、谨慎松绑二套房贷政策,“70/90”政策或会放松。

根据国务院办公厅2008年12月20日发布的《关于促进房地产市场健康发展的若干意见》,在落实居民首次贷款购买普通自住房,享受贷款利率和首付款比例优惠政策的同时,对已贷款购买一套住房,但人均住房面积低于当地平均水平,再申请贷款购买第二套用于改善居住条件的普通自住房的居民,可比照执行首次贷款购买普通自住房的优惠政策。

与此同时,温家宝总理在2009年的政府工作报告中再次提出对符合条件的第二套普通自住房购买者实行相关的优惠政策。

目前,部分商业银行已对还清房贷的第二套住房购买者采用基准利率;

而部分股份制银行则能享受贷款利率15%的优惠政策。

显然,为刺激改善型住房需求的释放,二套房贷政策将成为新一轮楼市提振计划的焦点。

从楼市低迷时期的成交情况看,目前最为坚挺的就是单价实惠的90平方米左右中小户型,“90/70”政策实施至今,加大供应成效已显现出来,楼市大户型产品一手遮天的不合理现象得到了有效遏制,平抑楼价的作用也基本显现。

但希望调整“90/70”政策的呼声依然存在,一些开发商认为,目前楼市需求较明显的除了90平方米左右的初次置业需求,还有很多120~130平方米左右的改善性需求。

目前经过调整,90平方米的供应量已经不小了,一些楼盘甚至出现了130平方米卖得更俏的现象,就是因为此类房源在新上市的楼盘中反而显得稀缺。

因此,在提振房地产市场需求的同时,2006年为调整住房供应结构而出台的“90平方米以下中小户型不得低于70%”的调控政策也有可能放宽。

因为目前房地产市场存货价值虽然很高,但其中很大一部分还是土地,处于未开工状态。

其中,开发商受规划限制而延缓开工是重要原因之一。

更关键的是,今后三年保障性产品的供应比重将占全国住宅供应总量的五成左右,而这类产品都属于中小户型,纯粹的商品住宅也就没必要严格控制户型面积。

一方面强化住房保障,另一方面也应使商品房更加市场化,这样将使开发企业能够自主的在风险和收益之间做决策,符合市场规则。

在2009年3月5日召开的全国“两会”上,亦有代表委员在议案中建议“取消有悖于市场经济规律要求的‘90/70’政策限制,提高市场效率”。

因此,放宽户型限制政策,推动地产商开发适应市场的产品,加大包括改善型产品和中高端产品在内的各类户型产品的供应,也应是房地产市场刺激计划、调整开发结构的重要组成部分。

3、2009年最大的期待:

静待房地产信托投资基金(REiTs)出炉。

我国房地产企业融资渠道非常狭窄,主要途径就是银行贷款、建筑企业垫款和销售回款等。

其中,民营房地产企业的融资环境更加恶劣。

这也造成了很多民营企业冒着巨大的财务风险和国际投行机构做“对赌协议”,以此换取国际投行的融资支持。

一旦市场风险来临,这些企业很可能就输在“对赌协议”上,失去控股权。

企业的这种行为似乎很难理解,但实际情况他们是不得已而为之。

因为没有足够的、公平的、可靠的融资手段,房地产企业要活下去就只能铤而走险。

为了拓宽其融资渠道,2008年12月13日,国务院《关于当前金融促进经济发展的若干意见》明确提出“开展房地产信托投资基金试点”。

“国九条”和“金融30条”都明确指出,要“创新融资方式,通过并购贷款、房地产信托投资基金、股权投资基金和规范发展民间融资等多种形式,拓宽企业融资渠道”。

房地产信托投资基金,也就是通常所说的“REITs”(RealEstateInvestentTrusts),是通过信托或公司方式汇集投资者的资金,再投资于能够产生稳定现金流和收益的房地产,并将投资收益分配给投资者的金融产品。

房地产投资信托主要致力于可带来收益的商业性房地产,例如公寓、购物中心、写字楼等,还有一些从事于房地产抵押贷款的投资。

从本次源于美国的次贷危机导致的全球金融风暴可以看出,房地产业不良贷款是其重要诱因之一。

而房地产投资信托可以有效减少银行体系所承担的巨大金融风险,也必将带动银行网点销售、资金结算、托管等系列中间业务的产生,为银行创造新的利润增长点。

同时,可以拓宽我国房地产企业的融资渠道,促进房地产资本市场的形成,有利于房地产经营专业化和资源的优化配置。

房地产金融多元化的趋势已经很明显,房地产信托这种屡次在地产公司出现融资困境的时候上场救火的现象已经开始引起了重视,如果能在政策上和运作方式上有所改善,改变房地产信托单纯的“救火队”的地位,日后完全可能成长为一种重要的房地产融资方式。

由于银行开发商贷款不见松绑,使房地产投资信托基金在2008年一直是热门话题,但处于“呼而不出”的状态。

境内首只REI

升级会员

升级会员