人均奶类消费量及生鲜乳价格走势分析.docx

《人均奶类消费量及生鲜乳价格走势分析.docx》由会员分享,可在线阅读,更多相关《人均奶类消费量及生鲜乳价格走势分析.docx(13页珍藏版)》请在冰豆网上搜索。

人均奶类消费量及生鲜乳价格走势分析

人均奶类消费量及生鲜乳价格走势分析

一、国内原奶周期特点分析:

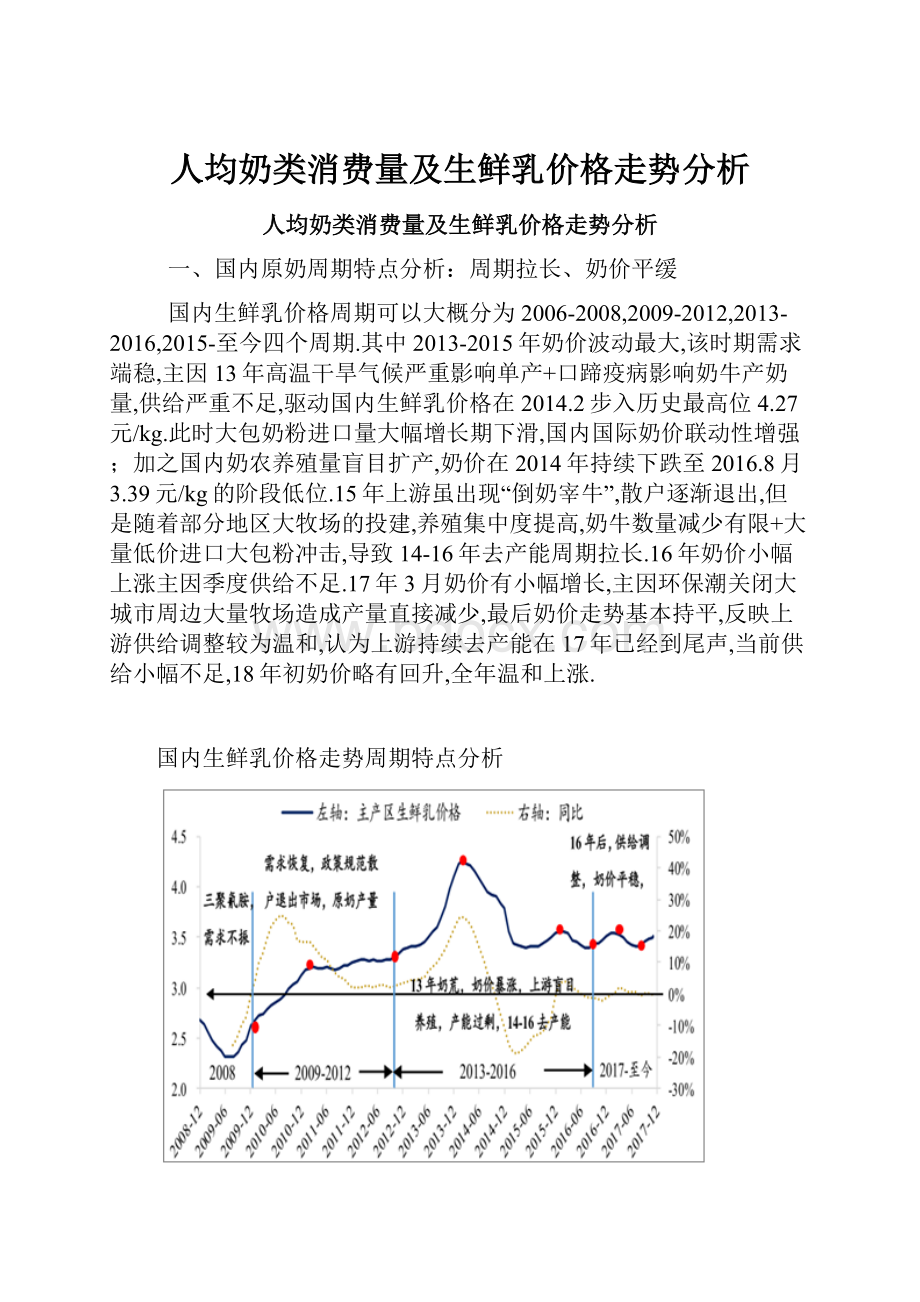

周期拉长、奶价平缓

国内生鲜乳价格周期可以大概分为2006-2008,2009-2012,2013-2016,2015-至今四个周期.其中2013-2015年奶价波动最大,该时期需求端稳,主因13年高温干旱气候严重影响单产+口蹄疫病影响奶牛产奶量,供给严重不足,驱动国内生鲜乳价格在2014.2步入历史最高位4.27元/kg.此时大包奶粉进口量大幅增长期下滑,国内国际奶价联动性增强;加之国内奶农养殖量盲目扩产,奶价在2014年持续下跌至2016.8月3.39元/kg的阶段低位.15年上游虽出现“倒奶宰牛”,散户逐渐退出,但是随着部分地区大牧场的投建,养殖集中度提高,奶牛数量减少有限+大量低价进口大包粉冲击,导致14-16年去产能周期拉长.16年奶价小幅上涨主因季度供给不足.17年3月奶价有小幅增长,主因环保潮关闭大城市周边大量牧场造成产量直接减少,最后奶价走势基本持平,反映上游供给调整较为温和,认为上游持续去产能在17年已经到尾声,当前供给小幅不足,18年初奶价略有回升,全年温和上涨.

国内生鲜乳价格走势周期特点分析

二、国内供给端:

奶牛数量不足直接限制生鲜乳产量

2016年奶牛养殖数量和存栏量减少,171H环保潮关闭大城市周边大量小牧场,奶牛数量的减少直接限制未来生鲜乳的供给.环保潮关闭大城市周边大量小牧场,奶牛数量的减少直接限制未来生鲜乳的供给.1)奶牛数量减少:

预计2017年中国奶牛总数量约750万头,同比-6%.17年上半年环保政策严格管制,直接导致北京、天津、上海一线城市周边大量小牧场关闭,根据国家奶牛产业技术体系数据统计,三地奶牛头数自2014-2016年分别累计下滑42%、30%、32%.2)奶牛存栏量不乐观:

奶牛存栏量是指饲养中的奶牛数量,包含泌乳牛数量.因为奶牛补栏增加一般直接增加年轻小牛量,根据养殖周期看到从小牛到泌乳牛大概需要1-2年时间,所以奶牛存栏量增加对原奶产量的贡献会逐步释放,可作为预测数据.从历史数据看,2013年奶荒,因疫病减值损失,全国奶牛存栏量较低,在奶价暴涨驱动下,奶农大量补栏扩产,直接造成14、15年奶牛数量和存栏量均达到阶段高峰,直接造成供给过剩,奶价下跌,奶农亏损,“杀牛倒奶”开始出现;2016年继续去产能,奶牛存栏数减少到1413万头,同比-6%.

2016年中国奶牛存栏量1413万头,同比-6%

2017中国奶牛数量750万头,同比-6%

奶牛单产的提升会抵消部分奶牛数量减少的影响.1)规模化养殖比例提高,整体单产稳步提升.规模化养殖比例提高,整体单产稳步提升.根据国家奶牛产业技术体系调研数据,2015年规模化养殖比例达到48.3%,规模化程度不断提高带动养殖技术更加成熟,从而驱动奶牛单产提升.2)原奶产量存在淡旺季,3-7月为国内产奶旺季,季节性特征较明显.从农业部生鲜乳收购站产量指数看,产量的旺季一般在3-7月气候温和凉爽期,8月步入夏季会有热应激反应,10月后到次年2月步入寒冬,单产同样会受到影响.短期从季节性供给看,我们预计18年1-2月产量较低,但是18年春节需求旺季延后到2月,预计1、2月生鲜乳价格有望小幅上升,3月步入传统产量旺季,但是需求经过旺季刺激会较快回落,预计3月奶价可能小幅下跌.

奶牛养殖规模化程度提高

自国内生鲜乳收购产量自9月恢复增长

17年奶牛养殖成本走低,奶农盈利略有好转,提价意愿低,奶价走势平稳.年奶牛养殖成本走低,奶农盈利略有好转,提价意愿低,奶价走势平稳.从2009-2016年单头奶牛投入的养殖成本看,养殖成本一路高涨,其中养殖总成本和饲料成本在2014年分别达到高点18967.4和12526.3元/头,同比均+8%,原奶成本价格自09年的2元/kg开始持续上涨至14年的历史高点3.09元/kg,主因14年玉米、牧草等饲料整体涨价较快,加之人工和土地成本也上涨9%和11%.而随着15-16年原奶价格大跌,养殖需求下滑导致奶牛养殖成本不断下降至11767元/头.原奶成本价回落至2.93元/kg.从17年饲料价格走势看,玉米和豆粕价格仍处于阶段低位,进口燕麦草和苜蓿草17年8月最新统计价依旧低迷,预计17年饲料成本仍下降.

进口燕麦草价格及同比环比变化

进口苜蓿草价格及同比环比变化

展望18年,饲料价格有望走高,奶牛养殖成本可能小幅承压直接限制奶牛补栏扩产.年,饲料价格有望走高,奶牛养殖成本可能小幅承压直接限制奶牛补栏扩产.1)饲料成本上升:

近期玉米价格开始上涨,主因北方农户惜售+部分地区优质玉米稀缺驱动,长期看需求稳定+玉米种植面积或继续缩减+库存缓慢回落,预计18年玉米价格会上涨;豆粕预计走势平稳可能向下,主因17/18国内上调大豆种植面积和单产+大量进口依赖,受国际豆粕价格走弱联动;我们预计18年牧草价格走势平稳.预计18年奶牛养殖饲料成本或小幅承压,直接驱动养殖成本提高,从而降低18年奶牛养殖数量增加扩产的可能.

玉米价格及同比环比变动

豆粕价格及同比环比变动

2)奶农补栏到产有一年左右的延迟,养殖理性+环保政策限制,奶牛数量难以大幅提升.环保政策限制,奶牛数量难以大幅提升.我们用原奶价格/养牛总成本价来体现作为奶牛养殖盈亏水平的高低,奶农要要保证原奶价格/养牛总成本价>1,养殖才会继续,否则会亏损直接退出市场.从历史周期看,一般奶牛养殖的盈利水平也有大概3年一个周期,跟奶价相关,17年奶价走势平稳反映上游奶牛数量调整平稳,奶农盈利虽然随着饲料价格走低有所提升,但未大规模扩产,反映奶牛养殖趋向理性,加之环保政策趋严,奶牛养殖作为高污高耗能产业,未来会进一步受到限制,养殖扩产的可能性更低.综上,预计18年奶牛数量难以快速增长.

国内原奶成本价走势及同比变动

原奶价/成本价与存栏、产量变动关系

三、进口供给:

中外奶价差有扩大迹象,预计乳品进口增多

奶粉库存当前较低+国际奶价下跌,进口奶粉折合原奶与国内生鲜乳价差再次被拉大,预计国际奶价下跌,进口奶粉折合原奶与国内生鲜乳价差再次被拉大,预计18年奶粉进口量稳步增长.1)分析乳制品进口结构:

中国家乳制品进口类别以干乳制品(奶粉、乳清、奶酪、奶油)为主,其次是液体奶(鲜奶+酸奶),仅从进口量看,奶粉在细分品类种占比最大,达到34%,其次是鲜奶占比大概30%,乳清占比大概24%,奶油、奶酪、酸奶等进口量分别占比4%、5%、2%.根据荷斯坦数据,进口乳品折合原奶量自2015年来逐渐提升,预计2017年进口乳品折合原奶1248万吨,同比+35%.

国内乳品进口量细分(单位:

千吨)

中国主要乳制品进口量及同比增速

2)奶粉库存当前较低+中外奶价差再次拉大,预计未来乳品进口量稳步提升.中外奶价差再次拉大,预计未来乳品进口量稳步提升.根据数据,中国全脂奶粉期末库存5万吨,同比-67%;2017年1-11月国内奶粉进口单价不断上涨,同比+27%,而进口量68.6万吨,同比+25%,进口需求依旧强劲.荷斯坦预计2017年进口奶粉折合原奶量为1248万吨,预计进口乳品在国内原奶总供给量的占比进一步提升,未来奶粉进口量继续增加,一定程度减少国内供给小幅不足的缺口.

中外奶价差可能再次扩大

2017国内奶粉库存5万吨,历史低位

2017进口乳品折合原奶1248万吨

四、需求端:

经济回暖+消费升级+渠道下沉驱动需求显著复苏

经济回暖和人均可支配收入、食品乳业人均消费提升.中国GDP增速自2016年三季度开始回暖,直接带动城镇和农村居民人均可支配收入的提升,当前国内人均奶类消费量约12kg,对比日韩等亚洲国家人均消费量35kg,欧美发达国家66-81kg,中国乳品消费成长空间巨大.我们认为随着经济回暖和人均居民收入的提升,乳品的需求在稳步提升.

城镇和农村居民人均可支配收入增速变动

全国人均奶类消费量增速与收入增速同步

消费升级和乳企渠道下沉打开市场空间.下线城市(三四线城市+农村)消费崛起,不会以收入严格约束支出,更追求产品品质与生活方式,消费习惯有向一二线靠拢趋势.例证是根据洋码头数据,三线城市海购增速109%,远大于一线城市78%.且30家海外购物最敢花城市中,三四线城市占半数以上.

(2)乳企持续渠道下沉,随着经济回暖带动乳品消费需求回暖,下线市场空间被打开,渠道下沉对液态奶销量增长贡献最大.草根调研发现,液奶在县乡市场的销量增速明显快于三四线城市,下线市场的销量增速明显高于行业平均增速,市场空间被打开.

双十一下线城市消费占比提升

液奶渠道效果下沉

升级会员

升级会员