川投能源财务分析简报Word文件下载.docx

《川投能源财务分析简报Word文件下载.docx》由会员分享,可在线阅读,更多相关《川投能源财务分析简报Word文件下载.docx(12页珍藏版)》请在冰豆网上搜索。

2.11

1.49

5.24

7.94

--

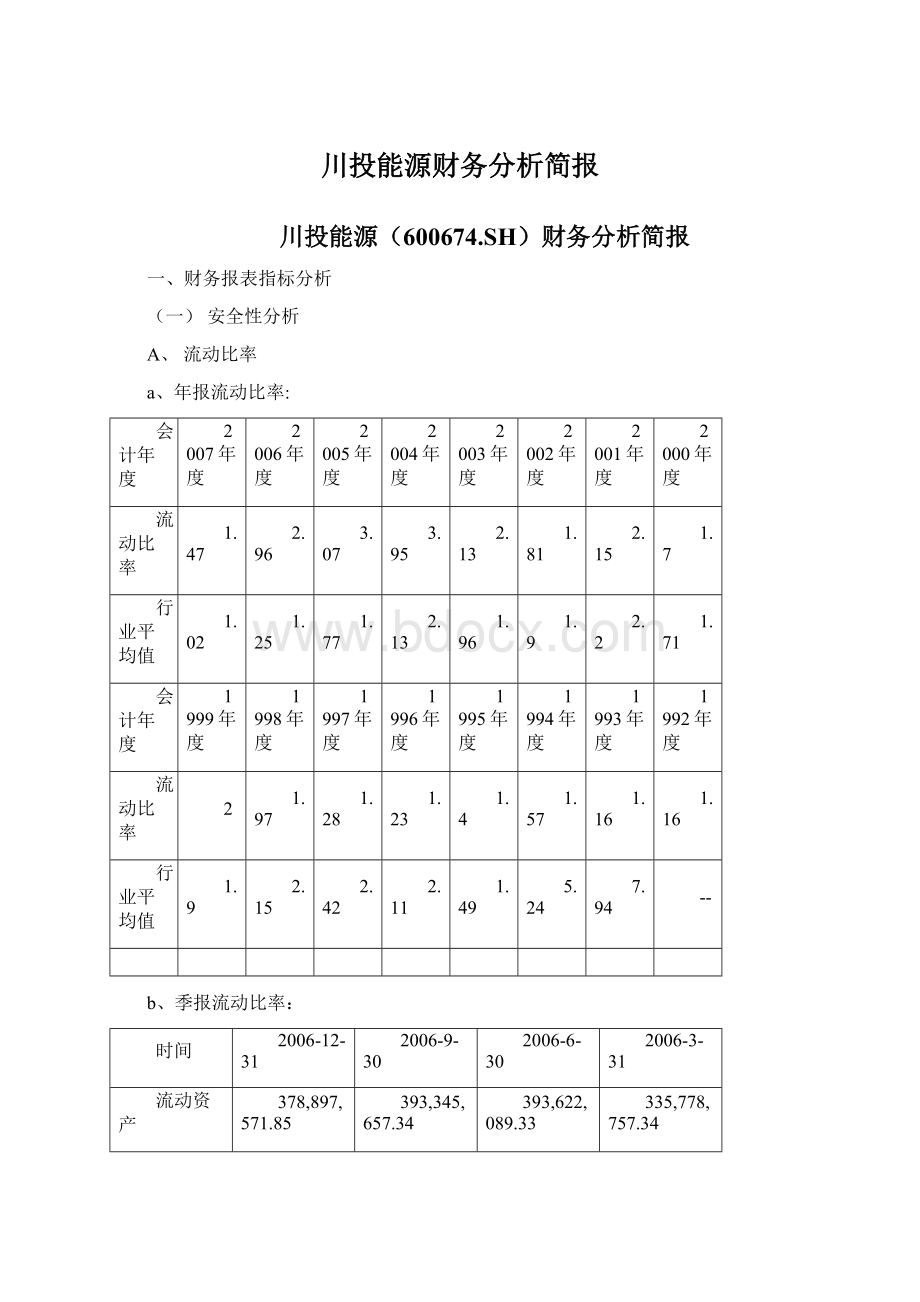

b、季报流动比率:

时间

2006-12-31

2006-9-30

2006-6-30

2006-3-31

流动资产

378,897,571.85

393,345,657.34

393,622,089.33

335,778,757.34

流动负债

128,061,677.54

127,873,812.55

128,404,461.77

104,723,868.80

2.958711608

3.076045435

3.065486073

3.206324988

2007-12-31

2007-9-30

2007-6-30

2007-3-31

797,450,991.48

278,625,537.31

266,110,835.70

284,020,618.22

540,780,461.97

128,318,610.81

137,504,077.83

139,162,500.05

1.474629813

2.171357183

1.935294137

2.040927823

2008-9-30

2008-6-30

2008-3-31

705,531,882.25

750,308,563.27

640,167,998.64

950,126,174.64

859,755,261.43

666,751,836.24

0.742566515

0.872700171

0.960129337

分析:

流动比率(currentratio,CR)指流动资产总额和流动负债总额之比。

流动比率=流动资产合计/流动负债合计×

100%

公司流动比率在1993、1994年流动比率高达7.94和5.24;

远高于通常财务健全情况下2.0左右的数值,是因为上市募集资金尚未能充分利用的原因。

一般企业刚上市时流动比率都较高。

流动比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

公司1996—2004年流动比率保持在2.0左右,财务是比较稳健的。

从2005年开始,公司年报流动比率逐年下滑至1.5以下,从公司2006--2008季报流动比率来看更明显,逐季下滑至0.7左右,已经小于1.0。

已经远低于财务健全情况下的2.0左右的数值。

比率过低,说明偿还短期债务的能力在变低,公司的财务压力在加大。

B、速动比率

速动比率

1.42

2.73

2.8

3.73

1.58

1.61

1.39

0.56

1.12

1.55

1.92

1.78

2.07

1.43

0.77

0.73

0.8

0.64

0.35

1.93

2.27

1.95

1.35

5.05

7.14

分析:

速动比率,又称“酸性测验比率”(Acid-testRatio),是指速动资产对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动比率=(流动资产-存货-预付账款-待摊费用)/流动负债总额×

100%。

速动比率一般应保持在1.0以上。

公司速动比率在2007年虽有所滑落,但仍有1.42,仍比较合理。

说明公司偿还短期债务的能力仍较强。

发生财务危机的可能性很小。

C、资产负债率

资产负债率(%)

65.21

22.76

22.95

31.13

37.99

40.97

35.17

43.39

36.29

53.36

59.76

60.55

57.02

55.16

69.34

71.54

资产负债率也被称为举债经营比率。

是负债总额除以资产总额的百分比,反映在总资产中有多大比例是通过借债来筹资的。

资产负债率=(负债总额/资产总额)×

100%。

公司1994—1998年资产负债率一直较高,在50%--60%之间。

说明公司扩展经营的能力较强。

2003—2006年公司资产负债率在20%--40%之间,比较低,说明公司自有资金比较充足。

经营稳健。

但2007年公司资产负债率从2006年的22.76%急剧上升到65.21%,说明公司扩大了经营。

但财务压力加大。

公司在2008年12月2日宣布将收购川投集团持有的二滩水电开发有限责任公司(下称二滩水电)48%股权。

二滩水电公司目前在建和拟建的5座水电站总装机容量达到1440万千瓦,总投资达到1031万千瓦,需要股东出资的资本金达到206亿元(其中公司需要出资99亿元)。

可以预测到,公司在未来的一段时期内资产负债率还会有较大上升,预计收购二滩水电后资产负债率将达到90%以上。

通常,公司的资产负债率应控制在50%左右。

如果资产负债率长期保持在90%以上,将超出债权人的心理承受程度,公司容易会产生借贷困难的状况,将影响到公司的经营。

因此,我估计公司在09年或10年将公开募集资金。

(二)收益性分析

A、总资产收益率

总资产收益率(%)

2.59

5.68

6.59

5.63

5.4

4.75

8.08

15.99

行业平均值(%)

6.08

5.73

5.44

6.87

7.73

7.04

3.28

5.36

总资产收益率

5.13

6.06

2.22

2.58

4.79

9.84

8.09

9.28

9.65

10.13

9.91

10

11.51

16.68

总资产收益率是分析公司盈利能力的指标之一。

总资产收益率=净利润÷

平均资产总额(平均负债总额十平均所有者权益)×

公司总资产收益率在2003年以前波动较大。

和股本变化有一定关系。

2004—2006年公司总资产收益率和行业内平均值相当,对于股本有了较大扩张的公司来说,还是不错的。

2007年,公司总资产收益率由2006年的5.68降低为2.59,是由于资产重组,收购新光硅业等公司的股权,总资产增加造成的。

B、净资产收益率

净资产收益率(%)

4.15

6.31

7.16

6.85

7.11

6.4

11.83

23.58

11.66

10.86

9.48

11.32

12.55

11.35

4.46

7.07

10.1

0.37

-6.97

2.03

11.39

22.4

0.14

行业平均水平(%)

10.38

9.83

14.5

16.67

18.49

21.02

29.19

45.77

净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比。

公式:

净资产收益率=税后利润/净资产×

公司净资产收益率自2002年以来低于行业内平均值,2007年更是明显低于行业内平均值,和公司负债较大,财务成本高有一定关系。

说明负债率高对公司股东实际获得的回报比率有明显影响。

降低了公司股东实际获得的回报比率。

C、每股净资产

每股净资产

3

2.23

2.1

1.98

1.72

1.6

1.5

2.16

1992年

2.12

1.51

1.1

每股净资产是指股东权益与股本总额的比率。

其计算公式为:

每股净资产=股东权益÷

股本总额。

这一指标反映每股股票所拥有的资产现值。

公司每股净资产自2001—2006年稳步提高,说明公司实力在不断壮大,财富在不断积累,创造利润的能力和抵御外来因素影响的能力在加强。

公司2007年每股净资产由2006年的2.23提高到3.0,有了较大提高。

说明公司通过资产重组进行的外延式扩张增厚了公司资产。

对公司发展有利。

D、每股收益

每股收益(摊薄)

0.1243

0.1406

0.1506

0.1354

0.122

0.103

0.177

0.51

0.362

0.324

0.273

0.3187

0.3632

0.3155

0.1194

0.1075

0.1395

0.2

0.007

-0.136

0.043

0.218

0.338

行业平均水平

0.3498

0.3416

0.3419

0.3872

0.3636

0.3402

0.2909

摊薄每股收益是指净利润扣除了非经常损益后得到的每股收益,非经常损益指那些一次性的资产转让或者股权转让带来的非经营性利润。

公司摊薄每股收益自2002年以来低于行业内平均值,和公司负债较大,财务成本高的财务状况也有一定关系。

说明负债率高降低了公司股东的收益。

(三)成长性分析

A、净利润增长率

净利润增长率(%)

12.44

-6.6

11.17

10.78

19.29

-42.15

-44.45

265.65

-22.73

2937.36

-425.92

-80.26

-19.38

115.01

52.15

净利润增长率是衡量一个企业经营效益的主要指标。

净利润增长率=(本年净利润增长额÷

上年净利润)×

公司净利润增长率在2003年前净利润增长率波动较大。

反映了公司经营状况不稳,大起大落。

自2003年起,公司净利润波动幅度减小且大多为正,说明公司经营效益趋好,经营状况渐趋稳健。

B、主营业务收入增长率

主营收入增长率(%)

13.79

19.09

-67.81

13.53

13.43

-1.3

9.73

96.67

主营业务收入增长率(%)

8.1

-10.05

14.4

-12.31

-8.37

-16.99

20.02

61.06

公司主营业务收入增长率在2002年以前波动较大,自2002年以来渐趋稳定。

说明公司经营渐趋稳定。

2005年看起来是一个可疑的例外,主营业务收入增长率竟然为-67.81%,但结合年报细加分析,就能发现主要原因是公司主营业务由铁合金生产与销售转变为电力生产与销售,由于行业的不可比,使公司的主营收入不可比造成的。

(四)周转性分析

A、应收帐款周转率

应收帐款周转率

7.3

10.22

7.42

6.21

3.2

3.48

4.65

3.04

18.53

13.2

14.85

16.96

11.86

11.31

13.4

8.42

会计年度

应收帐款周转率

1.17

1.11

1.26

2.98

6.55

6.98

8.8

18.86

34.48

9.45

应收帐款周转率就是反映公司应收帐款周转速度的比率。

它说明一定期间内公司应收帐款转为现金的平均次数。

计算公式为:

应收帐款周转率(次)=销售收入÷

平均应收账款。

公司2004年以来,应收帐款周转率有显著提升。

说明运营效率有一定提升。

但公司长期以来应收帐款周转率低于行业内平均值,说明公司销售管理效率低,运营效率较低。

存在有较大的呆账坏账风险。

B、总资产周转率

总资产周转率

0.12

0.28

0.23

0.72

0.66

0.63

0.69

0.74

0.43

0.44

0.42

0.4

0.38

0.36

0.3

0.26

0.31

0.39

0.59

0.45

0.48

总资产周转率是指企业在一定时期主营业务收入净额同平均资产总额的比率。

总资产周转率是综合评价企业全部资产经营质量和利用效率的重要指标,其计算公式为:

总资产周转率(次)=主营业务收入净额/平均资产总额X100%

自2005年以来,公司总资产周转率低于行业内平均值,说明公司运营效率较低。

C、固定资产周转率

固定资产周转率

0.52

3.41

16.32

12.76

11.09

5.81

1.74

1.3

1.29

2.68

固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。

固定资产周转率=销售收入/固定资产净值。

公司固定资产周转率从2005年以来一直较低,说明公司固定资产的利用效率较低,企业管理水平较低。

D、存货周转率

财务指标

存货周转率

8.77

7.87

7.41

7.77

5.23

4.41

3.85

3.43

1.2

0.97

0.89

1.13

它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数。

存货周转率=销售成本÷

存货平均余额。

公司存货周转率总体上在提高,说明和过去相比较,公司资产管理能力在提高,公司资产运作效率在提高。

三、综合分析

公司擅长于以资产重组、并购等方式进行的外延式扩张,近年来净利润增长率、主营业务收入增长率波动幅度减小,稳步增长,公司成长性良好;

经过一系列置产重组行为,公司实力得到了较大提高。

在收购二滩水电后,公司将更上一个台阶。

但公司由于负债较大,财务成本高等原因,净资产收益率、摊薄每股收益较低,导致公司收益性方面稍差一些。

公司由于大力扩张,资金缺口大,负债过大,导致流动比率过低、资产负债率过高,在安全性方面不足。

财务压力较大,有一定引起财务危机的风险。

公司在未来的一段时期内资产负债率还会有较大上升,预计收购二滩水电后资产负债率将达到90%以上。

如果资产负债率长期保持在90%以上,将超出债权人的心理承受程度,公司容易产生借贷困难的状况,将影响到公司的经营。

估计公司在09年或10年将公开募集资金。

另外,公司的周转性比率较低,公司的销售管理效率、公司资产管理能力、资产运作效率、运营效率虽在提高,但仍较低,有待进一步提高。

企业扩张到一定程度,最终还是要靠提高管理水平,练“内功”,才能保持较稳健的发展。

总之,川投能源是一家擅长外延式扩张、能在较长时期内保持高成长性、财务状况还算稳健的企业。

公司目前的问题是短期内财务压力较大、管理能力较低。

在收购二滩水电,主营业务由价格风险较大的多晶硅转为稳定且发展潜力较大的水电后,公司实力将能更上一个台阶。

升级会员

升级会员