东奥闫华红老师中级财管第八章课件.docx

《东奥闫华红老师中级财管第八章课件.docx》由会员分享,可在线阅读,更多相关《东奥闫华红老师中级财管第八章课件.docx(72页珍藏版)》请在冰豆网上搜索。

东奥闫华红老师中级财管第八章课件

成本管理第八章

本章考情分析

本章论述了量本利分析、标准成本控制与分析、作业成本管理与责任成本管理等内容。

分。

本章可考题型既有客观题,也有计算分析题甚至年的考试来看,平均分为13.4从近3

综合题。

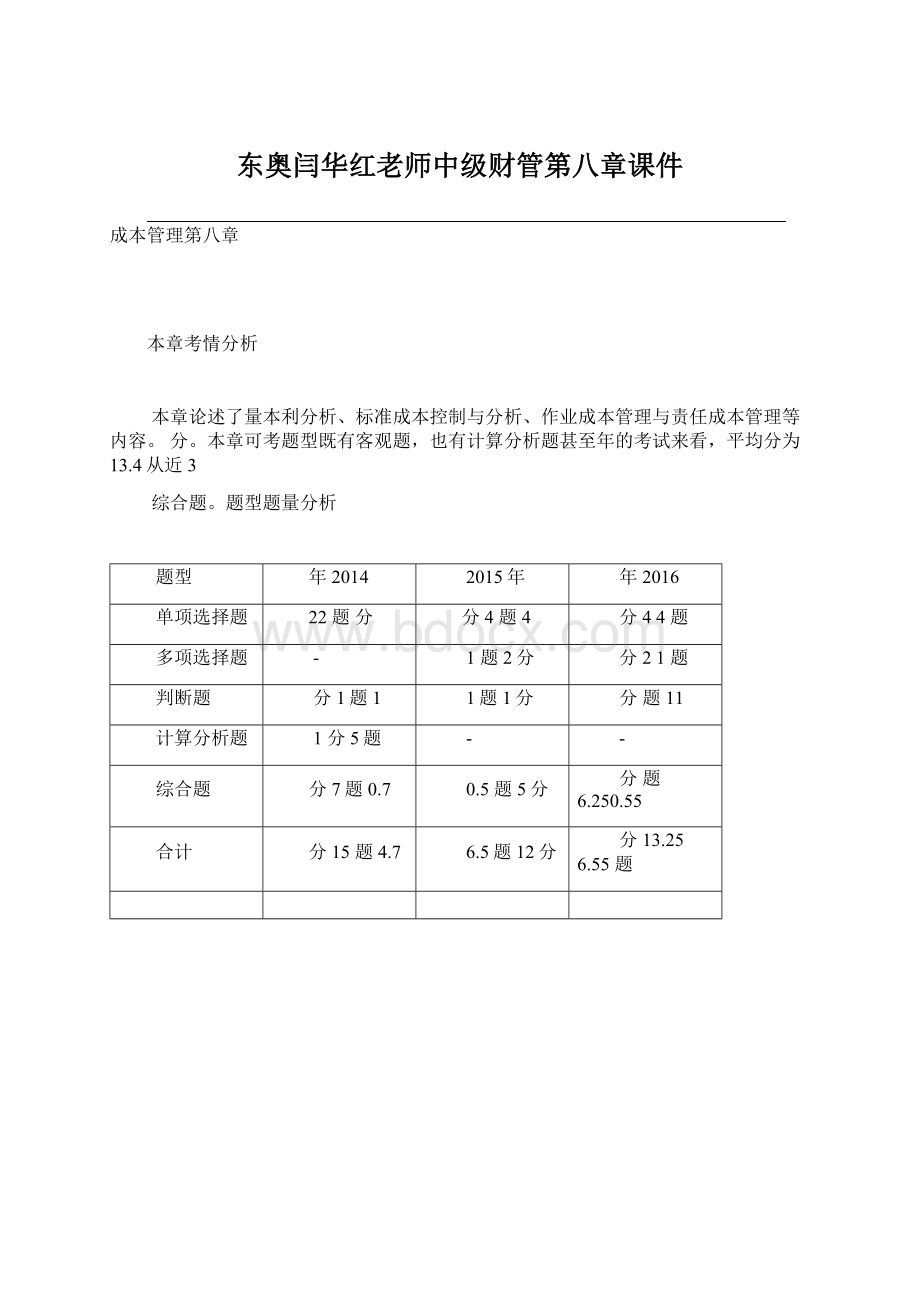

题型题量分析

题型

年2014

2015年

年2016

单项选择题

22题分

分4题4

分44题

多项选择题

-

1题2分

分21题

判断题

分1题1

1题1分

分题11

计算分析题

1分5题

-

-

综合题

分7题0.7

0.5题5分

分题6.250.55

合计

分15题4.7

6.5题12分

分13.256.55题

本章教材主要变化

年相比只是将个别文字的调整,没有实质性变化。

年教材内容与20162017本章

本章基本结构框架

成本管理的主要内容第一节

一、成本管理的意义

(一)通过成本管理降低成本,为企业扩大再生产创造条件;

(二)通过成本管理增加企业利润,提高企业经济效益;(三)通过成本管理能帮助企业取得竞争优势,增强企业的竞争能力和抗压能力。

二、成本管理的目标

目标

特点

内容

总体目标

成本管理系统的总体目标主要依据竞争战

成本领先战略

总体目标是追求成本水平的成本管理的绝对降低

差异化战略

成本管理的总体目标则是保证实现产品、服务等方面差异化的前提下,对产品全

略而定生命周期成本进行管理,实现成本的持续降低。

为所有内外部信息使用者提供成本信息。

成本计算的目标具体对总体目标的目标进一步细分成本控制的目标降低成本水平。

三、成本管理的主要内容

【提示】

1.成本规划是成本管理的第一步,主要指成本管理的战略制定

2.成本核算

(1)成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差

异化战略要髙。

(2)成本核算分为财务成本的核算和管理成本的核算。

财务成本核算采用历史成本计

量,而管理成本核算既可以用历史成本又可以是现在成本或未来成本。

成本控制的三原则3.一是全面控制原则,即成本控制要全部、全员、全程控制;更重要的是实现相二是经济效益原则,提高经济效益不单是依靠降低成本的绝对数,,以较少的消耗取得更多的成果,取得最佳的经济效益。

对的节约三是例外管理原则。

即成本控制要将注意力集中在不同寻常的情况上。

成本分析:

指利用成本核算,结合有关计划、预算和技术资料,应用一定的方法对4.影响成本升降的各种因素进行科学的分析和比较,了解成本变动情况,系统地研究成本变动的因素和原因。

如:

实施成本领先战略的5.成本考核指标:

可以是财务指标,也可以是非财务指标,企业应主要选用财务指标,而实施差异化战略的企业则大多选用非财务指标。

。

)【例题1·单选题】在企业的日常经营管理工作中,成本管理工作的起点是(

年)(2014A.成本规划B.成本核算C.成本控制成本分析D.A【答案】【解析】成本规划是进行成本管理的第一步,即成本管理工作的起点是成本规划,选项正确。

A

)。

【例题2·多选题】下列相关表述中正确的有(

A.差异化战略对成本核算精度的要求比成本领先战略要高

B.在进行成本考核时实施成本领先战略的企业相比实施差异化战略的企业较多选用非财务指标实施成本领先战略的企业成本管理的总体目标是追求成本水平的绝对降低C.成本控制的经济效益原则强调高经济效益不单是依靠降低成本的绝对数,更重要的D.是实现相对的节约CD【答案】【解析】成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高;实施成本领先战略的企业应主要选用财务指标,而实施差异化战略的企业则大多选用非财务指标。

量本利分析与应用第二节

概述ProfitAnalysis)—一、量本利分析(CostVolume—分析)的基本假设

(一)量本利分析(CVP

总成本由固定成本和变动成本两部分组成1.销售收入与业务量呈完全线性关系2.即表明当销售量在相关范围内变化时,产品的单价不会发生变化。

【提示】产销平衡3.假设产销平衡,主要是在保本分析时不考虑存货的影响。

【提示】产品产销结构稳定4.因为在产销多种产品的情况下,保本点会受到多种产品贡献和产销结构的影响,【提示】只有在产销结构不变的基础进行的保本分析才是有效的。

。

)【例题·2015·单选题】下列关于量本利分析基本假设的表述中,不正确的是(

产销平衡A.产品产销结构稳定B.销售收入与业务量呈完全线性关系C.总成本由营业成本和期间费用两部组成D.D【答案】)总成本由固定成本和变动成本(1【解析】量本利分析主要基于以下四个假设前提:

4)产品产销结(3)产销平衡;((两部分组成;2)销售收入与业务量呈完全线性关系;不正确。

构稳定。

所以选项D

(二)量本利分析的基本关系式

计算公式

利润(单价-单位变动成本)固定成本=单价×销量-单位变动成本×销量-=-固定成本×销售量-V×Q-F=(P-V)×Q-F=P×Q

应注意的问题

4个,能够这个方程式是最基本也是最重要的方程式,要求给定其中求出另一个变量的值

(三)边际贡献(边际利润、贡献毛益)

两个基本概念

边际贡献

边际贡献=销售收入-变动成本

=(单价-单位变动成本)×销量

单位边际贡献

单位边际贡献=单价-单位变动成本

两个率

边际贡献率

边际贡献率=边际贡献/销售收入

变动成本率.

销售收入/变动成本=变动成本率

应注意的问题

关系公式:

变动成本率+边际贡献率=1

拓展

利润=边际贡献-固定成本=销售收入×边际贡献率-固定成本

【例8-1】某企业生产甲产品,售价为60元/件,单位变动成本24元,固定成本总额

100000元,当年产销量20000件。

试计算单位边际贡献、边际贡献总额、边际贡献率及利

润。

【解析】

单位边际贡献=单价-单位变动成本=60-24=36(元)

边际贡献总额=单位边际贡献×产销量=36×20000=720000(元)

边际贡献率=36/60×100%=60%

或边际贡献率=720000/60×20000×100%=60%

利润=720000-100000=620000(元)。

二、单一产品量本利分析

(一)保本点(盈亏临界点)的含义

是指企业达到保本状态的业务量或金额,即企业一定时期的总收入等于总成本、利润

为零时的业务量或金额。

(二)量本利分析图

基本的量本利分析图1.

边际贡献式量本利图2.特点:

图中能表示出边际贡献的大小

3·判断题】根据基本的量本利分析图,在销售量不变的情况下,保本点越低,【例题)盈利区越小、亏损区越大。

(

【答案】×【解析】在基本的量本利分析图中,横坐标代表销售量,以纵坐标代表收入和成本,则销售收入线和总成本线的交点就是保本点,在保本点左边两条直线之间的区域的是亏损区,在保本点右边两条直线之间的区域表示盈利区,因此保本点越低,亏损区会越小,盈利区

会越大。

)。

【例题4·多选题】下列各项可以视为保本状态的有(

A.销售收入总额与成本总额相等B.销售收入线与总成本线相交边际贡献与固定成本相等C.变动成本与固定成本相等D.ABC【答案】【解析】盈亏临界状态是指能使企业不盈不亏利润为零的状态,当销售总收入与成本总额相等,销售收入线与总成本线相交,边际贡献与固定成本相等时,都能使利润为零。

(三)保本分析与安全边际分析.

1230元,单位变动成本为5·单选题】某产品实际销售量为8000件,单价为【例题

表示方法

保本点

安全边际

实物量

指标

)Q保本点销售量(0

安全边际量

计算公式

单位变动成-Q=固定成本/(单价0P-V)=F/本)(

=正常销量(实际或预计)安全边际量=Q-Q-保本点销售量0

金额

指标

)保本点销售额(S0

安全边际额

计算公式

边际贡献率/S=固定成本0

正常销售额(实际或预计)安全边际额=-保本点销售额=S-S0

相对数

指标

保本作业率

安全边际率

计算公式

正=Q保本作业率/Q0/S或:

S正0

正)/Q正安全边际率=(Q-Q0正或:

(S正-S)/S0

关系公式

保本点销量+安全边际销量=正常销量

保本点作业率+安全边际率=1

)。

(2016年)元,固定成本总额为36000元,则该产品的安全边际率为(

A.25%B.60%

C.40%

D.75%

【答案】D

【解析】保本销售量=36000/(30-12)=2000(件)

(件)=8000-2000=6000安全销售量=6000/8000=75%所以安全边际率)安全边际与利润的关系(4,务必加入)中级课件售后群534345448(5

【

关系

公式

计算利润

安全边际额×边际贡献率利润=

计算销售利润率

=安全边际率×边际贡献率销售利润率

提】示只有安全边际才能为企业提供利润,盈亏临界点所提供的边际贡献等于固定成本,安全边际所提供的边际贡献等于企业利润。

8-1西方国家企业经营安全程度评价标准表

安全边际率

40%以上

30%-40%

20%-30%

10%-20%

10%以下

经营安全程度

很安全

安全

较安全

值得注意

危险

教元,元/件,单位变动成本为50材【例8-2】某企业销售甲产品6000件,单价为100

元,要求计算甲产品的边际贡献率、保本销售量及保本销售额。

固定成本为130000

)/100×100%=50%单位边际贡献/单价×100%=(100-50【解析】边际贡献率=

的资料及有关计算结果,并假定该企业正常经营条件下的】沿用例8-38-2教材【例

升级会员

升级会员