外币报表折算业务题Word格式文档下载.docx

《外币报表折算业务题Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《外币报表折算业务题Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

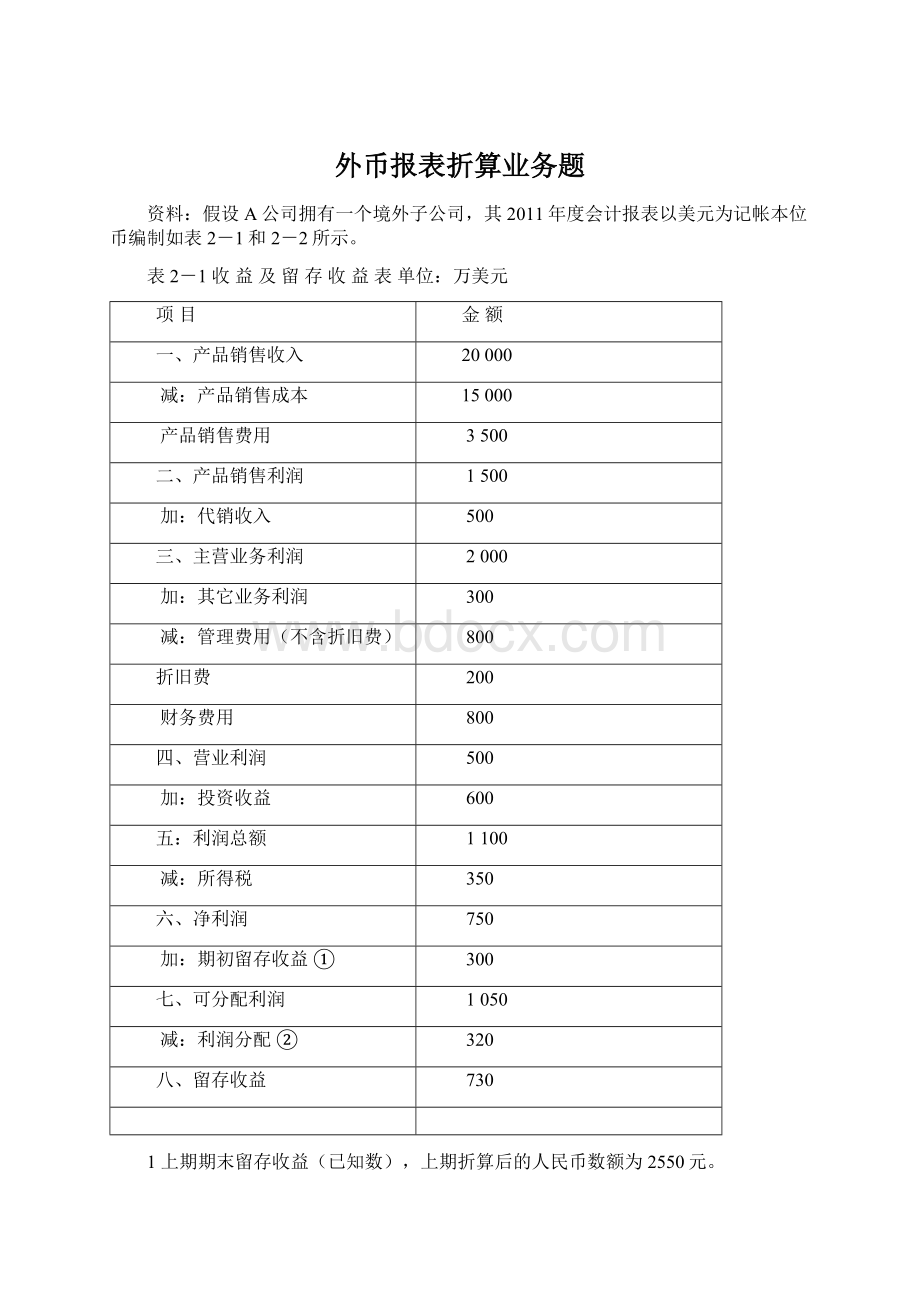

2000

其它业务利润

300

管理费用(不含折旧费)

800

折旧费

200

财务费用

四、营业利润

投资收益

600

五:

利润总额

1100

所得税

350

六、净利润

750

期初留存收益①

七、可分配利润

1050

利润分配②

320

八、留存收益

730

1上期期末留存收益(已知数),上期折算后的人民币数额为2550元。

②假设为已知数,有董事会决定。

支付日的汇率为USD1=RMB8.50

表2-2资产负债表单位:

资产

负债及所有者权益

货币资金

1000

流动负债

2270

应收账款

2000

长期负债

3000

存货

实收资本

长期投资

1500

留存收益

固定资产

合计

9000

1.采用现行汇率法进行折算

假设期初的汇率为USD1=RMB8.20,期末汇率为USD1=RMB8.60,本期平均汇率为USD1=RMB8.40,母公司对于子公司投资时的汇率为USD1=RMB8.00。

(为了简化起见,收益表项目根据本期平均汇率折算).

2.采用流动与非流动项目法

以1为例,进一步假设期初汇率为USD1=RMB8.20期末汇率为USD1=RMB8.60本期平均汇率为USD1=RMB8.40,固定资产取得日的汇率为USD1=RMB8.50,长期投资取得时的汇率为USD1=RMB8.30,长期负债发生日的汇率为USD1=RMB8.20。

3.采用货币与非货币项目法进行折算

以1为例,进一步假设期初汇率为USD1=RMB8.20,期末汇率为USD1=RMB8.60,本期平均汇率为USD1=RMB8.40,母公司对子公司投资时的汇率为USD1=RMB8.00,存货的历史汇率为USD1=RMB8.45,固定资产取得日的汇率为USD1=RMB8.50,子公司进行长期投资时的汇率为USD1=RMB8.30。

4.采用时态法进行折算

以1为例。

进一步假设期初汇率为USD1=RMB8.20,期末汇率为USD1=RMB8.60,本期平均汇率为USD1=RMB8.40,母公司对子公司投资时的汇率为USD1=RMB8.00,存货和长期投资都按市价计量。

固定资产取得日的汇率为USD1=RMB8.50。

v要求:

根据业务资料,采用现行汇率法、流动与非流动项目法、货币与非货币项目法、时态法,进行会计报表折算。

对比几种方法结果,并进行分析

采用现行汇率法进行折算

(为了简化起见,收益表项目根据本期平均汇率折算),其结果如表2-3和表2-4所示。

表2-3已折算收益及留存收益表单位:

万美元或万元

金额(美元)

折算汇率

金额(人民币)

8.40

168000

126000

29400

——

12600

4200

16800

2520

6720

1680

6720

5040

1100

9240

2940

6300

期初留存收益

2550

8850

利润分配

8.50

2720

——

6130

表2-4已折算资产负债表单位:

美元

人民币

8.60

8600

19522

应收账款

17200

25800

8.00

24000

12900

6130

外币折算汇兑损益

1948

合计

77400

留存收益项目根据表2-3结果填列。

外币折算汇兑损益=77400-(19522+25800+24000+6130)=1948(万元)

采用流动与非流动项目法

以例1资料为例,进一步假设期初汇率为USD1=RMB8.20期末汇率为USD1=RMB8.60本期平均汇率为USD1=RMB8.40,固定资产取得日的汇率为USD1=RMB8.50,长期投资取得时的汇率为USD1=RMB8.30,长期负债发生日的汇率为USD1=RMB8.20。

表2-5已折算收益及留存收益表单位:

1700

4180

9220

6280

8830

6110

表2-6已折算资产负债表单位:

8.20

24600

递延折算汇兑损益

2568

8.30

12450

12750

6110

76800

递延折算汇兑损益为轧差平衡数。

采用货币与非货币项目法进行折算

以例1为例,进一步假设期初汇率为USD1=RMB8.20,期末汇率为USD1=RMB8.60,本期平均汇率为USD1=RMB8.40,母公司对子公司投资时的汇率为USD1=RMB8.00,存货的历史汇率为USD1=RMB8.45,固定资产取得日的汇率为USD1=RMB8.50,子公司进行长期投资时的汇率为USD1=RMB8.30。

表2-8已折算收益及留存收益表单位:

八、调整前期末留存收益

外币报表折算汇兑收益

918

九、调整后期末留存收益

7028

表2-7已折算资产负债表单位:

8.45

25350

7028

76350

采用时态法进行折算

以例1为例。

表2-10已折算收益及留存收益表单位:

6110

1818

7928

表2-9已折算资产负债表单位:

7928

77250

不同折算方法的折算结果比较:

在现行汇率法下,外币报表折算汇兑损益采用递延法;

流动与非流动法外币报表折算汇兑损失采用当期损益法,外币报表折算汇兑收益则采用递延法;

货币性与非货币性项目法和时态法,外币报表折算汇兑损益都采用当期损益。

表2-12不同折算方法的折算结果比较

项目

现时汇率法

流动与非流动

项目法

货币性与非货币性项目法

时态法

资产

77400

76800

76350

77250

负债

45322

44122

所有者权益

30130

30110

31028

31928

净利润

外币折算差额

1948

2568

918

1818

外币折算差额的列示

资产负债表

资产负债表*

收益表

*本例出现折算汇兑收益,如果出现折算汇兑损失则列入收益表

升级会员

升级会员