面点王加盟店项目可行性分析报告Word格式文档下载.docx

《面点王加盟店项目可行性分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《面点王加盟店项目可行性分析报告Word格式文档下载.docx(18页珍藏版)》请在冰豆网上搜索。

上面已经分析过,所选位置处于人流量较大的位置,从以上分析可以预期,该面馆有很大的市场需求。

四、项目财务评价

1、总成本分析

(1)该加盟店需加盟费3万元,所找店铺转让费8万元,装修费和设备费分别为3万和5万元,合约五年,转让费第五年末回收,具体的费用见表4-1。

表4-1固定资产投资分析表(单位:

万元)

序号

项目

费用

占比%

1

固定成本

19

100%

1.1

店面装潢

3

15.8%

1.2

加盟费

1.3

转让费

8

42.1%

1.4

设备费

5

26.3%

需折旧固定资产为设备费5万元,折旧年限为5年,残值率为10%。

(2)项目流动资金为4万元,日营业额预估为2000元,则年营业2000*30*11=66万元,年原材料成本:

66*30%=19.8万元,招聘厨师两名4500元/月,共9000元/月,收银员一名,2500元/月,服务员两名,2000元/月,共4000元/月,为节省开支经理自己担当,日常费用1500元/月(水电宽带费+其他)。

(3)加盟店押金为1万元,纳入第一年经营成本,第五年末回收,经营成本估算如下表:

表4-2经营成本估算表(单位:

计算期

2

4

经营成本

45.5

44.5

原材料

19.8

日常费用

1.6

厨师*2

9.9

收银员

2.8

1.5

服务员*2

4.4

押金

1.7

房租

6

2、财务评价

(1)固定资产折旧计算

年折旧额=5(1-10%)/5=0.9万元

(2)利润与所得税计算

表4-3利润与所得税计算表(单位:

营业收入

66

营业税金及附加

3.3

总成本费用

46.4

45.4

3.1

3.2

折旧费

0.9

利润总额

16.3

17.3

所得税

4.1

4.3

税后利润

12.2

13

(3)全部投资现金流量表及内部收益率

表4-4投资现金流量表(单位:

(一)现金流入

79.5

回收固定资产残值

0.5

回收押金

回收转让费

回收流动资金

7

(二)现金流出

23

52.9

52.1

固定资产投资

9

流动资金

10

11

12

(三)净现金流量

-23

13.1

13.9

27.4

14

累计净现金流量

-9.9

17.9

31.8

59.2

净现值计算:

NPV=-23+13.1/1.1+13.9*2.48685/1.1+27.4/(

)=37.4>

所以该项目可行。

内部收益率计算:

(基准收益率25%)

=55%,NPV(

)=0.44>

0;

=60%,NPV(

)=-1.26<

IRR=55%+(60%-55%)=56.3%>

25%,所以该项目可行。

(4)动态投资回收期计算:

(基准动态投资回收期2年)

表4-5现金流量表(单位:

年份

净现金流量

折现值

11.9

11.5

10.4

9.5

17.0

累计折现值

-11.1

0.4

10.8

20.3

37.3

动态投资回收期计算:

Tp=2-1+11.1/11.5=1.97年<

2年

五、不确定性分析

1、盈亏平衡分析

利用销售收入来衡量盈亏平衡:

利润I=销售收入-(变动成本+固定成本)

其中,变动成本=44.5*5=222.5万元

固定成本=3+3+5=11万元

对应的利润为0的点即为所求的销售收入

即年平均销售收入*5-(222.5+11)=0

解得:

年平均销售收入=46.7万元

当年平均销售额达到46.7万元时,面包房处于盈亏平衡状态。

当年平均销售收入大于46.7万元时,面包房开始盈利,反之则亏损。

2、单因素敏感性分析

以净现值作为经济评价指标,基准方案的净现值为NPV=37.4。

下面用净现值指标分别对营业额、原材料价格和折现率三个不确定因素作敏感性分析。

对营业额、原材料价格和折现率逐一按在基准基础上变化±

10%、±

15%、±

20%取值,所对应的方案净现值变化结果如下表:

表5-1营业额变化后的净现金流量表(单位:

变动率

10%

72.6

86.1

54.7

54.0

3.6

5.6

5.9

18.6

32.1

15%

75.9

89.4

55.7

55.0

3.8

6.4

6.7

20.2

20.9

34.4

20%

79.2

92.7

56.7

55.9

4.0

7.2

7.46

22.5

23.3

36.8

-10%

59.4

72.9

51.0

50.2

3.0

2.5

8.4

9.2

22.7

-15%

56.1

69.6

50.0

49.3

2.0

6.1

6.8

-20%

52.8

66.3

49.0

48.3

2.6

4.5

18.0

表5-2原材料变化后的净现金流量表(单位:

54.4

53.6

47.5

46.5

11.6

12.4

25.9

55.1

48.5

10.9

25.1

49.5

10.1

24.4

51.4

50.6

43.5

42.5

4.6

4.8

14.6

15.4

28.9

49.9

41.5

5.1

16.1

29.6

49.1

40.5

5.3

16.9

30.4

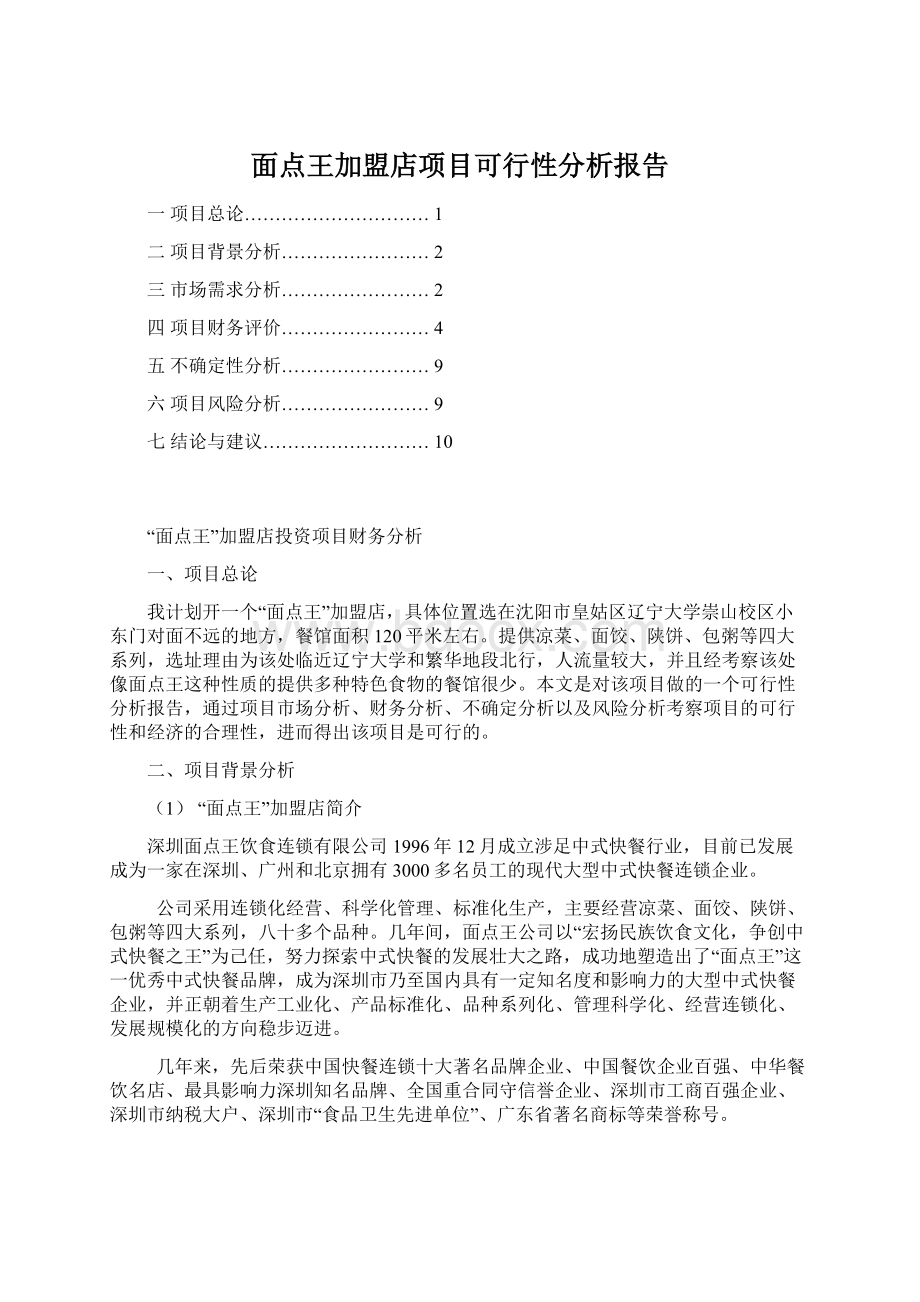

表5-3单因素敏感性分析计算(单位:

净现值变动率参数

营业额

10.6

19.5

37.4

55.2

64.1

原材料价格

48.72

45.78

43.03

31.66

28.72

25.97

折现率

40.95

40.02

39.11

35.66

34.85

34.05

图5-1敏感性分析

从上图可以看出,在同样的变动率下,营业额的变动对项目的净现值影响最大,其次是原材料价格的变动,折现率变动的影响最小。

六、项目风险分析

环境风险:

(1)人文环境:

处在一个以米饭为主食的地方,很多人还是没有吃面食的习惯,加上来自全国各地的人口味不一,众口难调。

(2)政策环境:

餐饮业政策以及加盟费用的调整。

(3)季节交换:

不同的季节盛产不同原材料的价格有所不同,因此季节交替不可避免的带来了一些风险。

(4)经济环境:

利率的变动、汇率的变动、同伙膨胀或通货紧缩等。

经营风险:

(1)产品自身:

主要体现在我们提供的产品口味、样式及无形产品比如服务态度等。

(2)原材料供应:

主要包括了原材料的价格、质量和送货时间的变化、采购过程的欺诈行为,采购人员的疏忽,导致原材料数量以及质量上的不达标等。

(3)管理风险:

管理结构的不完善,管理人员的素质、水平不高,导致企业经营效率不高及生产成本的增加。

(4)员工风险:

采购人员、服务人员,厨师和其他生产管理人员,由于他们的疏忽导致的风险,以及各岗位主要人员的离职等风险。

(5)技术风险;

厨师技艺不高、蛋糕口味不受顾客欢迎等。

(6)供销链风险:

主要包括销售商违约、退出,以及供应渠道不畅通等风险。

市场风险:

(1)市场竞争力:

竞争对手主要指环境比较好的和一些品质较好的面馆。

对竞争对手的错误分析可能导致对市场的竞争力高估,引发期望值风险。

(2)价格风险:

产品的价格风险受产品的成本、质量和声誉、顾客消费等的影响。

(3)市场容量:

对市场容量的调查所采用的方法不合适,没有准确的弄清市场对象对餐饮加盟店的容纳程度,使得市场需求没那么大而增加项目的投资风险。

(4)促销风险:

促销风险包括促销活动的成本的控制、效果预测失误以及对品质的怀疑等。

七、结论与建议

(1)该项目弥补了“面点王”在皇姑区市场的空白,丰富了该地的饮食,给喜爱面食的人带来了福利。

(2)该项目给餐饮市场带来活力,加大市场竞争力,提高了消费者的购买能力,符合市场发展趋势。

由现金流量表NPV,动态投资回收期IRR等指标,可以得出从财务上来说,该方案可行。

并且对该项目的市场、风险等因素进行了分析,以此为依据,使项目可行性大大增强。

升级会员

升级会员