121511707期末实验报告stataWord文档格式.docx

《121511707期末实验报告stataWord文档格式.docx》由会员分享,可在线阅读,更多相关《121511707期末实验报告stataWord文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

项目

广东金融学院教务处制

一、实验概述:

【目的及要求】

(1)建立对数线性多元回归模型

(2)对模型中所涉及的变量进行描述性统计

(3)为模型中被解释变量与解释变量绘制散点图和拟合直线

(4)根据样本回归模型

(5)对回归结果进行分析

【基本原理】

OLS

【实施环境】

(使用的材料、设备、软件)

1、电脑1人一台。

2、Stata12.0软件

二、实验内容:

【项目内容】

建立并检验影响证券回报率的因素模型。

【方案设计】

理论上认为影响股票回报率的因素主要有股票总市值、账面市值比、市盈率以及市场回报率等因素。

因此,收集了近年的以下变量的数据:

投资回报率丫(return)、股票总市值

Xl(tmvalue)、账面市值比X2(bm)、市盈率X3(pe)、以及市场回报率X4(mr),总市值的对数LnX1,并研究这些解释变量是如何影响股票回报率的。

(具体数据略)

【实验过程及结果】

(步骤、命令、记录、程序等)步骤:

1•在国泰安数据库下载好股票数据,并在

EXCEL中处理好相应数据。

2.将处理好的数据导入Stata12.0

3•建立模型:

Y=alnX1+bX2+cX3+dX4+u

4.进行描述性统计

5.画出散点图跟跟拟合直线

6将数据进行回归分析,求出相应的系数

7.得到回归结果,分析回归结果并解释经济

命令:

1导入EXCEL中的数据,ImportTextdatacreatedbyaspreadsheet

2.将无用的数据删除dropifpe<

0,dropifpe>

100,dropifbm<

0,dropiftmvalue<

3.进行描述性统计summarizereturnpebmmrIntmvalue,结果如下

4.画出散点图跟拟合直线,如图所示

twoway(scatterreturnbm)(lfitreturnbm)twoway(scatterreturnpe)(lfitreturnpe)twoway(scatterreturnmr)(lfitreturnmr)twoway(scatterreturnIntmvalue)(lfitreturnIntmvalue)

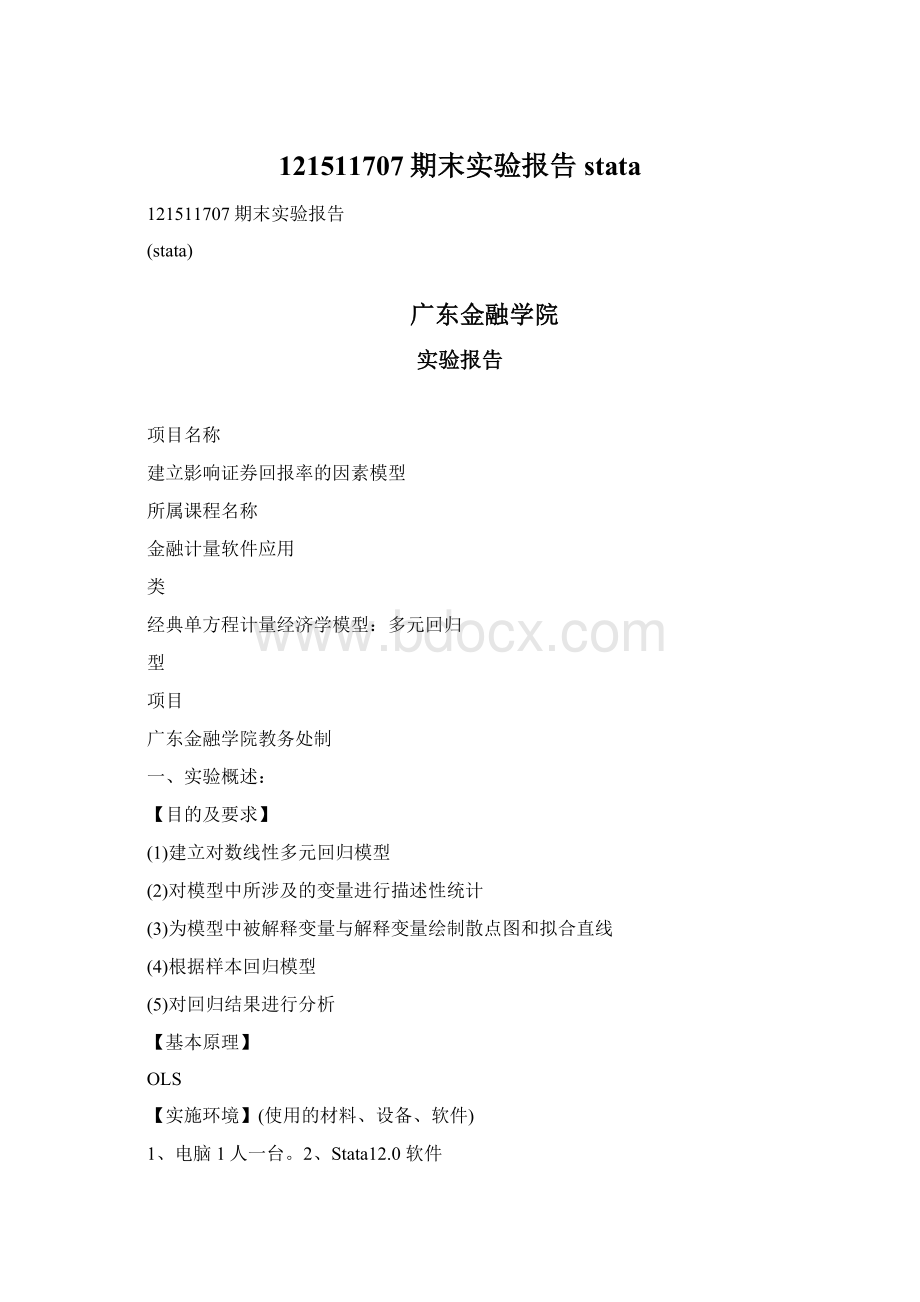

5■回归分析regreturnbmmrpeIntmvalue结果如下图

Sauree

SS

MS

Ncunbexof&

bs

=5634

—Jici□M./f

Mcnie1

4801,99081

4

1201

2^17

Prato>

F

=□.0000

tlQ9idU.Al

^0DU.fit93

311E26264

-a.else

—fl£

11

AaljBCJLiaxHul

—kJa.DJ.D1

Tatal

7BDS€401

处裁

.910202097

t

=.55622

CoaE.

Std_

Ete.

Al

Cauf.

bxi

・QQ21305

5.13

口・口皿

.口C13L&

1

.0029445

EXT

1v0126S6

QOS951@

113.13

a.,goo

.9951382

1.030233

pe

.0021529

.0002670

8.04

a.ooo

.0016279

.0026777

lntntwalu«

053579S

.0053412

ia.os

a.aoo

.0431097

-D64049C

-1.274675

.12136.37

*10.50

a.noo

'

1.512586

-L.Olfi76S

结果:

Y=0.054lnX1+0.002X2+0.002X3+1.013X4-1.275

(0.005)(0.0004)(0.0002)(0.009)(0.1214)

RA2=0.6156Prob>

F=0.000

【实验结果的分析】

从回归结果可以看出,RA2还是比较大的,就是解释变量市盈率、账面市值比、市场收益率跟总市值整体对投资回报率影响比较大;

P值低

于显著性系数,由此我们也可以得出这些因素共同影响投资回报率,具有联合的显著性。

经济意义解释:

这说明,在其他因素不变的情况下,当总市值X1增长e时,投资回报率丫将增长5.4%;

在其他因素不变的情况下,当市场比X2增长单位1时,投资回报率Y将增加0.2%;

在其他因素不变的情况下,当市盈率X3增加1单位时,投资回报率Y增加0.2%;

在其他因素不变情况下,市场收益率增加1单位时,投资回报率将增

加1.013

三、指导教师评语及成绩:

评语:

成绩:

指导教师签名:

批阅日期:

升级会员

升级会员