初级会计经济法复习增值税习题Word下载.docx

《初级会计经济法复习增值税习题Word下载.docx》由会员分享,可在线阅读,更多相关《初级会计经济法复习增值税习题Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

投资、分配股利、无偿赠送——视同销售

(6)单位和个体工商户向其他单位或个人无偿提供交通运输业、邮政业、电信业和部分现代服务业服务,但以公益活动为目的或以社会公众为对象除外

混合销售

同一行为、同一对象

按主营业务缴“一种”税

缴增值税

商场销售空调同时提供安装劳务

缴营业税

娱乐场所提供娱乐业服务的同时销售烟、酒、饮料

特殊的混合销售

分别纳税

销售“自产”货物的同时提供建筑业劳务

兼营

多元化经营

分别核算分别缴纳;

未分别核算由税务机关“核定”

公司既从事商场经营又从事娱乐场所经营

特殊规定

货物期货、银行销售金银、典当业销售死当物品

缴纳增值税

缝纫

水泥预制构件(非现场)

电力过网费

旅店业、饮食业(非现场消费的食品销售)

矿产资源开采、挖掘、切割、破碎、分拣、洗选等

资产重组

既不缴纳增值税也不缴纳营业税

【考点3】增值税的计算(一般纳税人)

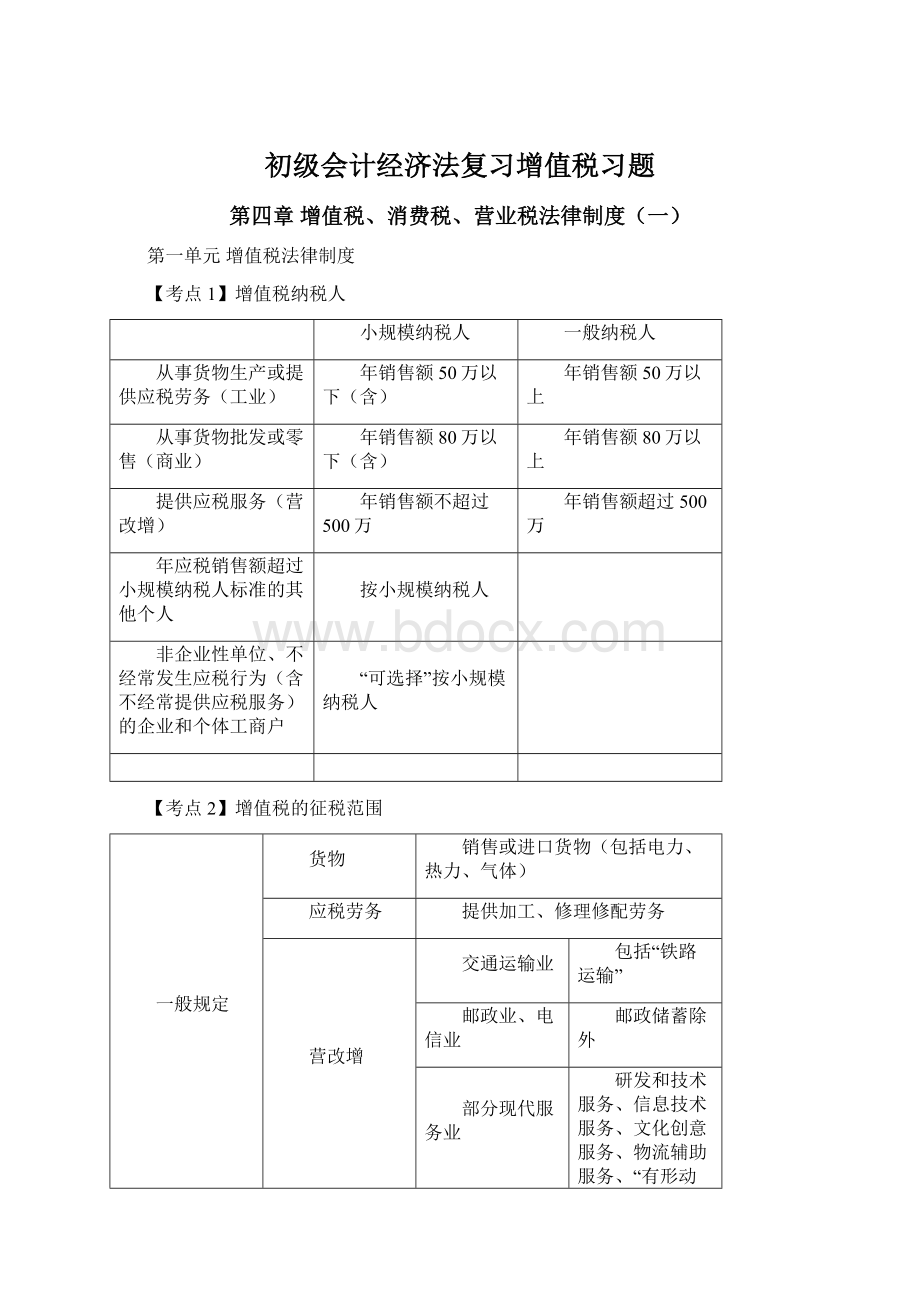

应纳增值税=当期销项税额-当期进项税额

销项税额

销项税额=不含税销售额×

增值税税率;

销售额=全部价款+价外费用

含税价格

不含税销售额=含税销售额÷

(1+适用税率)

特殊交易销售额确定

①商业折扣

同一张发票的金额栏分别注明销售额、折扣额的——折扣后的金额

②以旧换新

按新商品的售价;

但金银首饰的按实际收取的不含税价款

③以物易物

双方均应作购销处理,但进项抵扣须取得合法票据

组成计税价格

(无同类产品售价)

①组成计税价格=成本×

(1+成本利润率)

②组成计税价格=成本×

(1+成本利润率)÷

(1-消费税税率)

进口

①组成计税价格=关税完税价格+关税

②组成计税价格=(关税完税价格+关税)÷

价外费用

包括

手续费、违约金、滞纳金、延期付款利息、赔偿金等

不包括

代收消费税;

代收政府性基金;

代收保险费、车辆购置税等

包装物

包装费

收取时并入当期销售额(视为含税价)

包装物押金

收取时不缴,但逾期不退时并入(除其他酒类产品以外)

进项税额

准予抵扣

凭票抵扣

增值税专用发票、进口增值税专用缴款书(两车一艇进项税额准予抵扣)、税收缴款凭证

计算抵扣

购进免税农产品×

13%

【注意】购进烟叶计算抵扣时与烟叶税结合

不得抵扣

①外购货物、接受应税劳务、应税服务用于非增值税应税项目、免税项目、集体福利或个人消费;

②非正常损失(管理不善造成);

③上述项目的运输费用;

④抵扣凭证不符合规定;

⑤按简易办法征税项目涉及的进项税额;

⑥接受的旅客运输服务(营改增)

【考点4】增值税的减免税

增值税

“农业生产者”销售的“自产”“农产品”

个人转让著作权

避孕药品和用具

残疾人个人提供应税服务

“古旧”图书

航空公司提供飞机播洒农药服务

直接用于“科学研究、科学试验和教学”的进口仪器、设备

技术转让、技术开发和与之相关的技术咨询、技术服务

外国“政府”、“国际组织”“无偿援助”的进口物资和设备

符合条件的节能服务公司实施合同能源管理项目提供的应税服务

由“残疾人的组织”“直接进口”供“残疾人专用”的物品

境内单位和个人向境外单位提供电信业服务

其他“个人”销售的“自己使用过”的物品

【提示】纳税人销售货物或者应税劳务、应税服务适用免税规定的,可以放弃免税权,应按规定缴纳增值税。

放弃免税权后,36个月内不得再申请免税

【考点5】增值税的征收管理

时间

销售货物

不同销售结算方式下按各自适用的不同规定确认

进口货物

报关进口的当天

先开发票

开具发票的当天

地点

固定业户

机构所在地

除另有规定外,总分支机构不在同一县(市)的,分别向各自所在地的主管税务机关纳税

非固定业户

向销售地或劳务发生地的主管税务机关申报纳税

向报关地海关申报纳税

期限

1日、3日、5日、10日、15日、1个月或1个季度

【经典考题及例题】

一、单选题

【例题1·

单选题】根据增值税法律制度的规定,增值税一般纳税人的下列行为中,不应视同销售的是( )。

A.将购进的货物用于本单位的办公楼建设

B.将自产的货物捐赠给贫困地区的儿童

C.将委托加工收回的货物用于个人消费

D.将自产的货物分配给投资者

【答案】A【解析】本题考核增值税视同销售货物。

根据规定,纳税人将自产、委托加工的货物用于非增值税项目、集体福利、个人消费、投资、分配、无偿赠送一定视同销售。

如果将“外购”的货物用于增值税非应税项目和集体福利、个人消费,均不作增值税视同销售处理;

如果将外购的货物用于投资、分配、无偿赠送的,均视同销售;

因此选A不属于增值税的视同销售。

【例题2·

单选题】根据增值税法律制度的规定。

下列各项中,属于增值税混合销售行为的是( )。

A.电信部门提供电信服务的同时销售通讯产品

B.娱乐企业提供服务的同时销售酒水

C.银行既提供金融服务又销售金银的

D.商场销售外购空调的同时一并负责安装

【答案】D【解析】本题考核增值税混合销售行为。

选项A:

电信部门提供电信服务的同时销售通讯产品,都是缴纳增值税,不属于混合销售行为;

选项B:

属于营业税的混合销售行为;

选项C:

银行既提供金融服务的同时又销售金银的,属于兼营销售行为;

选项D:

商场销售外购空调的同时一并负责安装,属于增值税的混合销售行为。

【例题3·

单选题】某旧机动车交易公司(增值税一般纳税人)2014年12月销售旧机动车60辆,取得含税销售收入483万元。

根据增值税法律制度的规定,该公司此项业务应缴纳增值税( )万元。

A.9.66B.9.38C.18.58D.20.18

【答案】B【解析】增值税一般纳税人销售旧货,按简易办法依照3%征收率减按2%征收增值税,应缴纳增值税=483÷

(1+3%)×

2%=9.38(万元)。

【例题4·

单选题】某金店是增值税的一般纳税人,2014年3月采取以旧换新方式销售纯金项链10条,每条新项链的不含税销售额为4000元,收购旧项链的不含税金额为每条2000元,该笔业务的销项税额为( )元。

A.6800B.5200C.3400D.2600

【答案】C【解析】纳税人采用以旧换新方式销售的金银首饰,应按“实际收取”的不含增值税的全部价款确定计税依据征收增值税,该笔业务的销项税额=(4000-2000)×

10×

17%=3400(元)。

【例题5·

单选题】甲企业是增值税一般纳税人,向乙商场销售服装1000件,每件不含税价格为80元。

由于乙商场购买量大,甲企业按原价七折优惠销售,乙商场付款后,甲企业为乙商场开具的发票的金额栏中分别注明了销售额和折扣额,则甲企业此项业务的增值税销项税额是( )元。

A.8136.75B.9520C.11623.94D.13600

【答案】B【解析】

(1)纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票的金额栏中分别注明的,可按折扣后的销售额征收增值税;

(2)甲企业应纳增值税销项税额=1000×

80×

70%×

17%=9520(元)。

【例题6·

单选题】某汽车制造厂为增值税一般纳税人,2014年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付不含税运费6万元,取得运输企业(增值税一般纳税人)开具的增值税专用发票,进口汽车配件的关税税率为10%。

该汽车制造厂2014年12月进口汽车配件应缴纳的增值税额为( )万元。

(2012年考题改编)

A.26.93B.27.63C.28.05D.31.88

【答案】A【解析】本题考核增值税的计算。

进口环节缴纳的增值税=144×

(1+10%)×

17%=26.93(万元)。

【例题7·

单选题】根据增值税法律制度的规定,下列关于增值税纳税义务发生时间的表述中,不正确的是( )。

A.委托其他纳税人代销货物,为代销货物移送给委托方的当天

B.提供应税劳务,为提供劳务同时收讫销售款或者取得索取销售款凭据的当天

C.采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天

D.采取直接收款方式销售货物,为收到销售款项或者取得索取销售款项凭据的当天

【答案】A【解析】委托其他纳税人代销货物,增值税纳税义务的发生时间为收到代销单位的代销清单或者收到全部或者部分货款的当天。

未收到代销清单及货款的,为发出代销货物满180天的当天。

【例题8·

单选题】根据增值税法律制度的规定,增值税一般纳税人的下列行为中涉及的进项税额,不得从销项税额中抵扣的是( )。

A.食品厂将自产的月饼发给职工作为中秋节的福利

B.商场将购进的服装发给职工用于运动会入场式

C.电脑生产企业将自产的电脑分配给投资者

D.纺织厂将自产的窗帘用于职工活动中心

【答案】B

【例题9·

单选题】根据“营改增”的规定,下列不需要缴纳增值税的是( )。

A.某会计事务所提供鉴证服务

B.某机场提供停机坪管理服务

C.某广告公司提供的广告设计服务

D.某企业出租厂房

【答案】D【解析】本题考核“营改增”的范围。

“营改增”试点的应税范围包括有形动产的租赁服务,但不包括不动产的租赁服务。

二、多选题

多选题】根据增值税法律制度的规定,纳税人提供下列劳务(服务)应当缴纳增值税的有( )。

A.汽车的租赁B.汽车的修理C.房屋的修理D.受托加工白酒

【答案】ABD【解析】本题考核增值税的征税范围。

选项A是营改增的征税范围,所以选项ABD都应缴纳增值税。

选项C修理是针对的房屋修理,房屋是不动产,所以选项C不属于增值税的征税范围。

多选题】根据增值税法律制度的规定,下列各项中,免征增值税的有( )。

A.用于对其他企业投资的自产工业产品

B.用于单位集体福利的自产副食品

C.农业生产者销售的自产农业产品

D.直接用于教学的进口仪器

【答案】CD【解析】本题考核免征增值税的情形。

选项AB均属于增值税视同销售行为,应缴纳增值税。

只有选项CD免征增值税。

三、判断题

判断题】增值税的纳税人兼营非增值税应税劳务,未分别核算的,一并征收增值税。

( )

【答案】×

判断题】电力公司向发电企业收取的过网费,应当征收增值税。

【答案】√

判断题】纳税人提供有形动产租赁服务采取预收款方式的,其增值税的纳税义务发生时间为有形动产转移的当天。

【解析】本题考核营改增业务增值税纳税义务发生时间。

纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

四、不定项选择题

不定项选择题】甲商店为增值税一般纳税人,主要从事副食品批发、零售业务。

2014年11月有关经营情况如下:

(1)向枣农收购一批红枣,农产品收购发票上注明买价30000元。

该批红枣一部分用于销售,一部分无偿赠送关联企业,一部分用于职工个人消费。

(2)销售烟酒商品取得含增值税价款4095000元,另收取食品袋价款2340元。

(3)将一批自制糕点用于职工福利,成本7020元。

(4)出租店铺取得租金收入50000元,支付招租费用3000元,管理人员工资10000元。

已知:

服务业营业税税率为5%,增值税税率为17%,成本利润率为10%,农产品收购发票已通过主管税务机关认证。

要求:

根据上述资料,分析回答下列小题。

1.甲商店收购红枣增值税进项税额税务处理的下列表述中,正确的是( )。

A.用于职工个人消费部分的允许抵扣进项税额

B.用于销售部分的允许抵扣进项税额

C.全部不允许抵扣进项税额

D.用于无偿赠送关联企业部分的允许抵扣进项税额

【答案】BD【解析】

(1)选项A:

外购货物用于个人消费的不允许抵扣进项税额;

(2)选项BCD:

外购货物用于销售或者用于无偿赠送的,需要计算确认销项税额,同时可以抵扣进项税额。

2.甲商店销售烟酒商品增值税销项税额的下列计算中,正确的是( )。

A.[4095000+2340÷

(1+17%)]×

17%=696490(元)

B.4095000÷

(1+17%)×

17%=595000(元)

C.4095000×

17%=696150(元)

D.(4095000+2340)÷

17%=595340(元)

【答案】D【解析】企业销售烟酒商品同时收取的食品袋价款需要作为价外费用计算确认销项税额,而且价外费用应当视为含税价格进行价税分离。

3.甲商店自制糕点用于职工福利增值税销项税额的下列计算中,正确的是( )。

A.7020×

(1+10%)÷

17%=1122(元)

B.7020÷

17%=1020(元)

C.7020×

17%=1312.74(元)

D.7020×

17%=1193.4(元)

【答案】C【解析】将自产糕点用于职工福利,视同销售货物计算确认销项税额,没有同类货物销售价格的,按照组成计税价格确定计税依据,组成计税价格=成本×

(1+成本利润率)。

4.出租商铺取得的收入,应缴纳的营业税是( )元。

A.(50000-5000)×

5%=2250

B.(50000-3000)×

5%=2350

C.(50000-5000-3000)×

5%=2100

D.50000×

5%=2500

【答案】D【解析】不动产租赁业务的营业额为经营租赁业务所取得的租金收入全额,不得扣除任何费用。

不定项选择题】

某企业为增值税一般纳税人,2014年12月份发生以下业务:

(1)12月10日与甲公司签订销售合同,合同约定采取托收承付方式办理结算,12月20日发出货物,12月25日去银行办妥托收手续。

2015年1月10收到不含增值税的销售额20万元。

(2)销售自己使用了7年的一台机器,取得含税销售额3万元。

(3)本月生产新产品100件,每件成本价0.01万元(无同类产品市场价格),对外赠与给消费者。

(4)购进烟叶,收购价款10万元,并开具了收购发票;

支付给运输单位(增值税一般纳税人)购货运费,取得增值税专用发票上注明运输费2万元。

(5)月末进行库存盘点时发现,当月因管理不善造成原材料霉烂变质,该批原材料账面价值为1.4万元,其中含运费成本0.4万元(已取得增值税专用发票),相关进项税额已于上月抵扣。

原材料适用的增值税税率为17%;

交通运输业服务适用的增值税税率为11%。

生产的新产品不属于应税消费品,成本利润率为10%,适用的增值税税率为17%。

一般纳税人按照简易办法依照3%计征增值税。

烟叶税税率为20%

1.下列关于托收承付方式销售货物的应纳税发生的时间,符合法律规定的是( )

A.2014年12月10日B.2014年12月20日C.2014年12月25日D.2015年1月10日

【答案】C【解析】本题考核增值税应纳税发生的时间。

根据规定,托收承付方式销售货物的应纳税发生的时间为发出货物并办妥手续的当天。

2.该企业销售自己使用过的一台机器的增值税税额计算正确的是( )。

A.3×

3%=0.09(万元)

B.3÷

3%=0.0879(万元)

C.3÷

2%=0.058(万元)

D.3×

2%=0.06(万元)

【答案】C【解析】本题考核一般纳税人的简易计征。

一般纳税人销售自己使用过的固定资产,在09年1月1日之前购入的,应当按照3%征收率减按2%收增值税,即应纳增值税=售价÷

2%。

3.该企业将新产品赠与给消费者的增值税税额计算正确的是( )。

A.无须计算销项税额

B.100×

0.01×

17%=0.17(万元)

C.100×

17%=0.187(万元)

D.100×

17%=0.16(万元)

【答案】C【解析】本题考核视同销售。

根据规定,将自产的产品用于赠送消费者,应当作视同销售处理。

新制产品无同类产品市场价格,视同销售处理时,应组成计税价格进行计算;

由于该产品不属于应税消费品,销项税额=组成计税价格×

17%=成本×

(1+成本利润率)×

17%。

4.根据(4)(5)内容,该企业当月准予抵扣的进项税额为( )万元。

A.10×

(1+20%)×

13%+2×

11%-(1.4-0.4)×

17%-0.4×

11%=1.722

B.10×

11%=1.936

C.10×

11%-1.4×

17%=1.698

D.10×

11%=1.654

【答案】A【解析】本题考核增值税进项税额抵扣。

根据规定,纳税人购进农产品按收购价格(含按规定缴纳的烟叶税)和13%的扣除率计算抵扣。

因管理不善造成被盗、丢失、霉烂变质的损失不得进行进项抵扣,其相应的运输费用也不得抵扣。

已经抵扣的,应进行进项转出处理。

车辆寄售协议

甲方:

___________________乙方:

_____________________________

根据国家《二手车流通管理办法》及相关法律、法规规定,在平等自愿基础上,经双方充分协商,现甲方将以下车辆寄存在乙方公司,并委托乙方代为销售,为保障双方合法权益,特订协议如下:

一、车辆情况(若为多辆,可填写《寄信车辆明细表》):

车主姓名:

车辆号牌:

______________车辆型号:

车架号:

_____________车身颜色:

行驶里程:

______________

二、经甲乙双方协商,确定车辆的销售价格为人民币(大写)__________________,若销售过程中实际价格低于此价,乙方必须事先与甲方电话协商确定。

三、寄售时间为___天,即_____年__月__日至____年__月__日。

四、乙方须查阅甲方出示的车辆手续并预留复印件备查:

□登记证书、□行驶证书、

□附加税证、□钥匙、□商业险保单、□交强险保单

五、甲方寄售予乙方之车辆,甲方必须具有完全合法之处分权,否则因此产生的纠

纷及不良后果由甲方负责;

甲方提供一切有关该车之证件,对证件的有效性、合法性、准确性负全部责任,并保证该车辆可以过户转籍。

六、甲方将该车辆寄售于乙方之时起,在此之前该车的一切交通违法或未按时缴纳国家相关规费引起的罚金、滞纳金及由此引发的相关一切责任、费用均由甲方负责。

寄售成功后,买方提取该车辆之时起所引起的一切交通事故或违法行为及由此造成的相关损失与甲方无关。

七、寄售成功后,该车辆的过户费由__方负责,乙方协助买方办理车辆过户手续。

八、寄售成功后,甲方需支付元作为乙方的服务费。

九、甲方将车寄售于乙方期间,乙方有义务保管好车辆,在此期间若因乙方责任引起的车辆损坏由乙方负责。

十、其他需要说明的事项:

十一、本协议一式贰份,甲乙双方各执壹份,自双方签字盖章之日起生效。

甲方:

乙方:

联系电话:

年 月 日年 月 日

升级会员

升级会员