新编会计学考试习题答案第2版.docx

《新编会计学考试习题答案第2版.docx》由会员分享,可在线阅读,更多相关《新编会计学考试习题答案第2版.docx(19页珍藏版)》请在冰豆网上搜索。

新编会计学考试习题答案第2版

第二章会计核算基础知识

练习题

习题一

项目

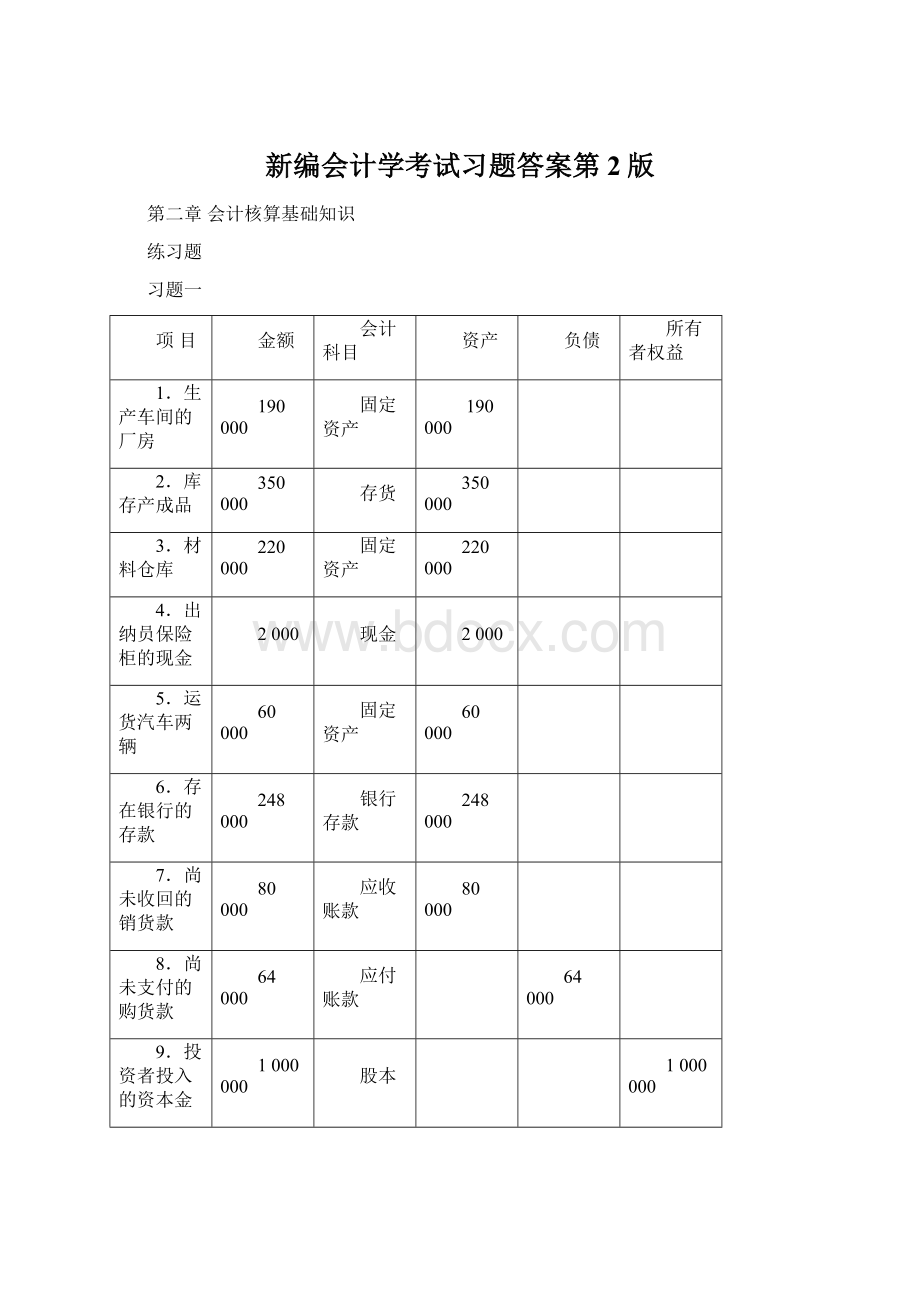

金额

会计科目

资产

负债

所有者权益

1.生产车间的厂房

190000

固定资产

190000

2.库存产成品

350000

存货

350000

3.材料仓库

220000

固定资产

220000

4.出纳员保险柜的现金

2000

现金

2000

5.运货汽车两辆

60000

固定资产

60000

6.存在银行的存款

248000

银行存款

248000

7.尚未收回的销货款

80000

应收账款

80000

8.尚未支付的购货款

64000

应付账款

64000

9.投资者投入的资本金

1000000

股本

1000000

10.库存原材料

40000

原材料

40000

11.尚未交纳的税金

8000

应交税费

8000

12.向银行借入的短期借款

100000

短期借款

100000

13.职工出差借支的差旅费

6000

其他应收款

6000

14.提取的盈余公积金

24000

盈余公积

24000

合计

1196000

172000

1024000

习题二

1.编制会计分录

1)借:

银行存款90000

贷:

短期借款90000

2)借:

应付账款30000

贷:

银行存款30000

3)借:

其他应收款1000

贷:

现金1000

4)借:

应交税费28000

贷:

银行存款28000

5)借:

现金3000

贷:

银行存款3000

6)借:

银行存款100000

固定资产500000

贷:

实收资本600000

2.T型账户略

3.资产负债表

资产

月初数

月末数

负债

月初数

月末数

现金

3000

5000

短期借款

82000

172000

银行存款

18600

147600

应付账款

53600

23600

应收账款

32000

32000

应交税费

28000

0

其他应收款

4000

5000

负债合计

163600

原材料

116000

116000

所有者权益

固定资产

450000

950000

实收资本

460000

1060000

资产合计

623600

1255600

负债和所有者权益合计

623600

1255600

习题三

资产负债表

编制单位:

B公司20**年12月31日单位:

元

资产

负债及所有者权益

现金

1600

应付账款

6200

银行存款

32000

预收账款

2000

固定资产

38800

应付职工薪酬

400

累计折旧

3000

所有者权益

原材料

1140

实收资本

35600

预付账款

2660

盈余公积

6000

未分配利润

23000

资产总计

73200

负债和所有者权益总计

73200

利润表

编制单位:

B公司20**年单位:

元

项目

本期金额

一.营业收入

55400

减:

营业成本

20600

营业税金及附加

销售费用

管理费用

11800

财务费用

资产减值损失

二.营业利润

23000

加:

营业外收入

营业外支出

三.利润总额

23000

减:

所得税费用

四.净利润

23000

第三章货币资金与应收款项

习题一

解:

1、

(1)借:

库存现金50000

贷:

银行存款50000

(2)借:

管理费用900

贷:

库存现金900

(3)借:

库存现金480

贷:

主营业务收入480

(4)借:

其他应收款——张某7000

贷:

库存现金7000

(5)借:

其他应收款(或备用金)10000

贷:

库存现金10000

(6)借:

营业外支出300

贷:

库存现金300

(7)借:

库存现金150

管理费用6850

贷:

其他应收款——张某7000

(8)借:

银行存款16000

贷:

库存现金16000

习题二

1.银行存款余额调节表

企业银行存款日记账余额

450000

银行对账单余额

500000

加:

银行已收企业未收

100000

加:

企业已收银行未收

70000

减:

银行已付企业已付

15000

减:

企业已付银行已付

35000

调节后余额

535000

调节后余额

535000

2.若调节后的银行存款余额仍不相等,应如何处理?

应查找是否有记账错误。

习题六

解:

1)第一年:

坏账准备=300×0.4%=1.2万元

第二年:

还账准备=90×0.4%=0.36万元

补提还账准备=3-1.2=1.8万元

第三年:

坏账准备转回17600元

2)借:

资产减值损失12000

贷:

坏账准备12000

第二年

借:

资产减值损失18000

贷:

坏账准备――甲单位18000

借:

坏账准备——甲单位18000

——乙单位12000

贷:

应收账款30000

借:

资产减值损失3600

贷:

坏账准备3600

第三年

借:

应收账款――甲单位18000

贷:

坏账准备――甲单位18000

借:

银行存款18000

贷:

应收账款――甲单位18000

坏账准备应为0.4万,现有21600元,故转回17600元。

借:

坏账准备17600

贷:

资产减值损失17600

习题七

解:

11.1

上月末分录为:

借:

其他应收款——×××100

贷:

待处理财产损溢100

本月分录为:

借:

现金100

贷:

其他应收款——×××100

11.2

借:

其他货币资金——银行汇票存款800000

贷:

银行存款800000

11.3

借:

应收账款——大地公司35100

贷:

主营业务收入30000

应交税费――应交增值税(销项税额)5100

11.4

贴现息=27000×(9%/12)×5=1012.5

借:

银行存款25987.5

财务费用1012.5

贷:

应收票据27000

11.5

借:

应收账款——万科公司25000

贷:

坏账准备25000

借:

银行存款25000

贷:

应收账款——万科公司25000

11.6

借:

原材料20000

应交税费――应交增值税(进项税额)3400

贷:

应收票据23400

11.7

借:

预付账款——蓝天公司15000

贷:

银行存款15000

11.22

借:

银行存款34800

财务费用300

贷:

应收账款——大地公司35100

11.29

借:

原材料17000

应交税费――应交增值税(进项税额)2890

贷:

预付账款——蓝天公司15000

应付账款——蓝天公司4890

11.30

借:

原材料600000

应交税费――应交增值税(进项税额)102000

贷:

其他货币资金——银行汇票存款702000

借:

银行存款9800

贷:

其他货币资金——银行汇票存款9800

第四章存货

习题一

1、先进先出法

期初结存材料的成本=1000×21=21000

本期购入材料的成本=800×20.5+600×21+600×22=42200

本期发出材料的成本=(500+500)×21+200×20.5+600×20.5=37400

期末结存材料的成本21000+42200-37400=25800

2、后进先出法

期初结存材料的成本=1000×21=21000

本期购入材料的成本=800×20.5+600×21+600×22=42200

本期发出材料的成本=500×21+(600×21+100×20.5)+600×20.5=37450

期末结存材料的成本=21000+42200-37450=25750

3、加权平均法

期初结存材料的成本1000×21=21000

本期购入材料的成本800×20.5+600×21+600×22=42200

材料单位成本=

==21.07

本期发出材料的成本=21.07×1800=37926

期末结存材料的成本=21000+42200-37926=25274

4、移动加权平均法

期初结存材料的成本1000×21=21000

本期购入材料的成本800×20.5+600×21+600×22=42200

第一批发出材料的成本=500×21=10500

当时结存的材料成本=(1000-500)×21=10500

当时结存的材料数量=1000-500=500

第一批收货后的单位材料成本==20.69

第二批收货后的单位材料成本==20.79

第二批发出材料的成本=20.79×700=14553

第三批发出材料的成本=20.79×600=12474

当时结存的材料成本=10500+800×20.5+600×21-14553-12474=12473

当时结存的材料数量=500+800+600-700-600=600

第三批收货后的单位材料成本==21.39

期末结存材料成本=12473+600×22=25673

经计算,可以看到,用先进先出法计算得出的期末结存材料成本最大,其次是移动加权平均法,再次是加权平均法,最后是后进先出法。

这种顺序说明的情况是,先进先出法计算得出的期末结存材料成本更接近于市价,其次是移动加权平均法,再次是加权平均法,最后是后进先出法。

第六章固定资产

习题一

借:

工程物资585000

贷:

银行存款585000

借:

在建工程585000

贷:

工程物资585000

借:

在建工程35100

贷:

原材料30000

应交税费——应交增值税(进项税额转出)5100

借:

在建工程100400

贷:

库存商品80000

应交税费——应交增值税(销项税额)20400

借:

在建工程60000

贷:

应付职工薪酬60000

借:

固定资产780500

贷:

在建工程780500

习题二

总成本=180000+18000+33660+13000+10000+8000=262660

应计提折旧总额=262660—12000=250660

习题三

1.设备的入账价值=32000+32000×17%+1000+700=39140

2.借:

在建工程39140

贷:

银行存款39140

借:

固定资产39140

贷:

在建工程39140

3.

(1)平均年限法(39140—600)/5=7708

(2)双倍余额递减法年折旧率=2/5×100%=40%

第1年应提的折旧额39140×40%=15656

第2年应提的折旧额(39140—15656)×40%=93

升级会员

升级会员