《金融企业会计》课程分析报告Word格式文档下载.docx

《《金融企业会计》课程分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《《金融企业会计》课程分析报告Word格式文档下载.docx(10页珍藏版)》请在冰豆网上搜索。

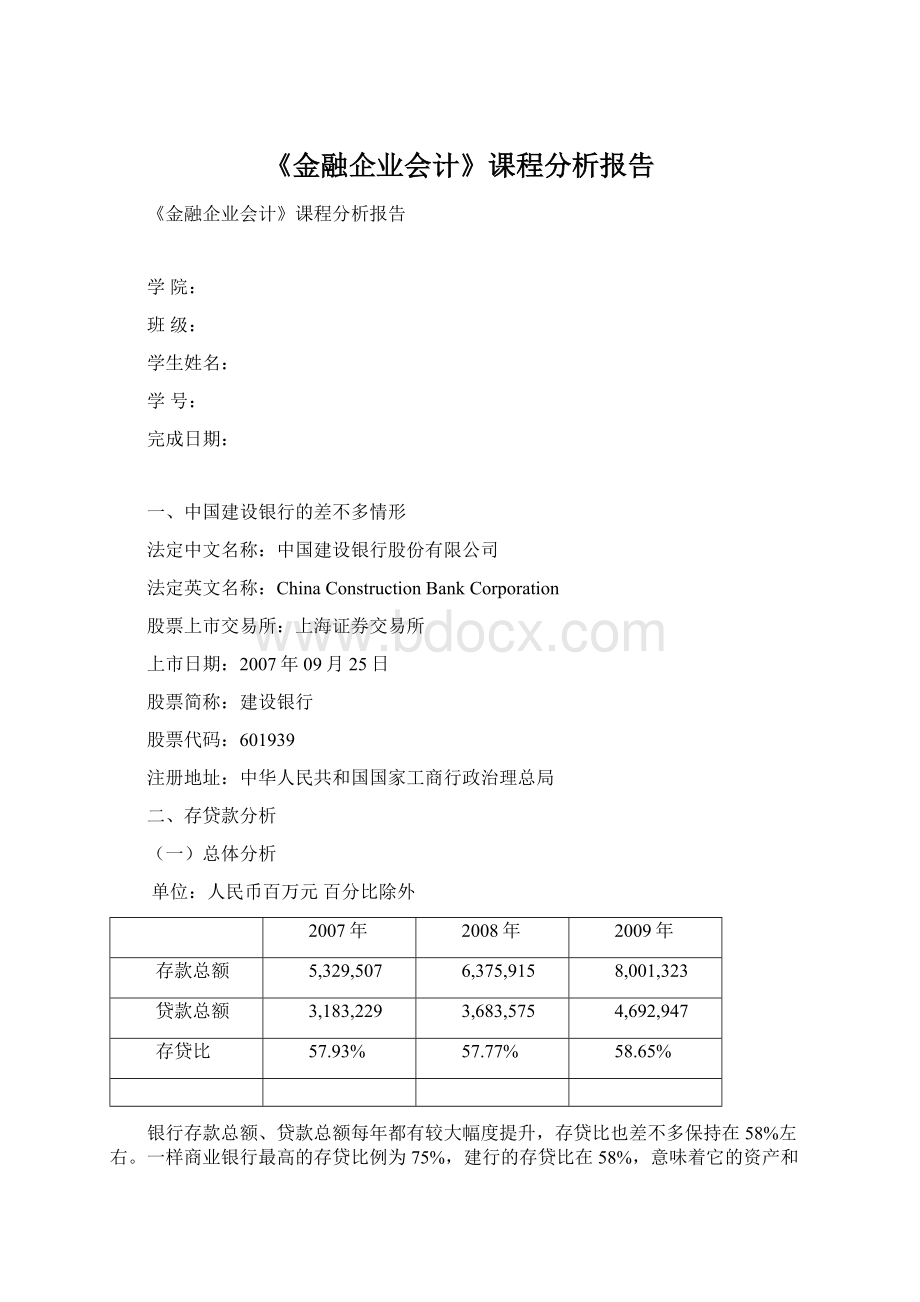

3,683,575

4,692,947

存贷比

57.93%

57.77%

58.65%

银行存款总额、贷款总额每年都有较大幅度提升,存贷比也差不多保持在58%左右。

一样商业银行最高的存贷比例为75%,建行的存贷比在58%,意味着它的资产和负债差不多处在一个比较稳固的状态,既能够有一定的库存现金存款预备金(确实是银行在央行或商业银行的存款)以应对宽敞客户日常现金支取和日常结算,又能够有足够的收入。

因此,建行可不能面临缺失或破产的咨询题。

(二)存款分析

单位:

人民币百万元

活期存款

单位活期存款

2,084,193

2,229,910

2,960,155

个人活期存款

997,164

1,133,449

1,435,348

小计

3,081,357

3,363,359

4,395,503

定期存款

单位定期存款

861,112

1,107,136

1,343,354

个人定期存款

1,319,157

1,834,298

2,149,379

2,180,269

2,941,434

3,492,733

(三)贷款分析

1.贷款按行业分布(比例最大的前五个行业)

行业

贷款金额

占总额百分比(%)

制造业

803302

69.53

电力、燃气及水的生产和供应业

486094

16.67

交通运输、仓储和运输业

519078

10.09

房地产业

358651

10.77

租赁及商业服务业

303380

7.44

在众多行业中贷款金额较大的行业要紧有制造业、电力等基础产业、以及房地产业。

这些行业都占到了10%以上,其中制造业的贷款金额比重最大。

要紧在于它们差不多上高投入的产业,在创业初期以及整个的生产经营过程中都需要大量的资金,专门是流淌资金,而个人又难以筹集大额资金,就会选择向商业银行贷款。

2.贷款按发放对象分布(个人、企业)

贷款发放对象

个人贷款

1,088,459

24.52

企业贷款

3,351,315

75.48

在整个贷款总额中,企业贷款占到了75.48%,而个人贷款只占到了24.52%。

企业贷款远大于个人贷款。

缘故要紧在于:

商业银行的要紧贷款对象是企业,因为企业才有实力拥有大量资金,且需要大量资金,由于贷款数额大,银行获得的利息收入就会增多,这也是银行利息收入的重要组成部分,而个人只是小额的贷款用于购车买房,并可不能有大的贷款额。

3.贷款按担保方式分布

担保方式

金额

信用贷款

1291942

26.81

保证贷款

997157

20.69

抵押贷款

2062918

42.80

质押贷款

467693

9.70

在整个贷款担保方式中,抵押贷款占到了42.80%占绝大比例,而信用贷款和保证贷款分不占到了26.81%、20.69%比例相对持平,质押贷款仅占了9.70%是占比最少的一个,可见建行的贷款多数为抵押贷款。

4.贷款按风险程度分布(五级分类制)

正常

2,959,553

3,492,961

4,546,843

关注

227,434

217,100

200,774

不良贷款

85,170

83,882

72,156

次级

25,718

35,105

21,812

可疑

48,159

39,862

42,669

缺失

11,293

8,915

7,675

3,272,157

3,793,943

4,819,773

不良贷款率

2.60%

2.21%

1.50%

正常类贷款每年都以较快速度增长,关注类贷款每年都有小幅度的下降,而不良贷款总额也有小范畴的下降,总体来讲贷款总额每年都大幅度增加,而不良贷款率也从2.60%降到了1.50%。

于2009年12月31日,不良贷款余额721.56亿元,较上年减少117.26亿元,不良贷款率1.50%,较上年下降0.71个百分点,次级类贷款、可疑类贷款占比连续降低,关注类贷款占比4.17%,较上年下降1.55个百分点。

该集团面对复杂的宏观经济形势,进一步深入推进信贷结构调整,对信贷资产进行滚动风险排查,主动防范化解风险,加大预警跟踪与贷后治理,利用有利市场时机加快不良贷款处置,信贷资产质量连续稳固向好。

5.逾期贷款和非应计贷款及占贷款总额的比例

3183229

3683575

4692947

逾期贷款

90945

98054

74261

逾期贷款占总贷款比例

2.86%

2.66%

1.58%

非应计贷款

67023

59040

55696

非应计贷款占总贷款比例

2.11%

1.60%

1.19%

贷款总额保持连续增长,2009年比2007年上涨了15097.18亿元。

逾期贷款虽在2008年有小幅度上涨,但在2009年就降到了742.61亿元,非应计贷款每年以较小比例减少,非应计贷款占总贷款比例也从2..11%降到了1.19%。

由于2008年贷款治理显现漏洞致使逾期贷款2008年比2007年增加了71.09亿元,该行认识到了漏洞的严峻性,因此在2009年提升了贷款质量,把贷款贷给品质较好的企业。

因此逾期贷款在2009年明显大幅度下降至742.61.亿元。

三、要紧金融资产的分析

交易性金融资产

29,819

50,309

18,871

衍生金融资产

14,632

21,299

9,456

买入返售金融资产

137,245

208,548

589,606

发放贷款和垫款

3,183,229

3,683,575

4,692,947

其中:

占资产总额的比例

48.24%

48.57%

48.77%

可供出售金融资产

429,620

550,838

651,480

持有至到期投资

1,191,035

1,041,783

1,408,873

合计

4,985,580

5,556,352

7,371,233

合计占资产总额的比例

75.56%

73.54%

76.60%

地位:

金融资产在银行类上市公司中占有主导地位,占到的资产总额的70%以上,是银行资产的要紧组成部分。

资产项目

报告期内计量属性

公允价值计量且其变动计入当期损益

采纳实际利率法,按摊余成本计量

四、利润表要紧项目的分析

(一)利息净收入

1.利息收入

利息收入总额

211,677

271,874

259,304

其中:

存放中央银行款项

11,272

17,960

18,511

金融企业往来

2,127

1,971

740

198,278

251,943

240,053

利息收入的要紧来源是:

存放中央银行款项获得的存款利息,金融企业往来中向其它商业银行拆出资金而获得的利息,以及向外界发放贷款和垫款取得的利息收入。

其中,发放贷款和垫款占绝对比例,是银行利息收入的最要紧来源。

各年变化趋势:

利息收入总额2008年比2007年上涨601.97亿元,2009年则比2008年下降了125.70亿元。

其中,存放中央银行款项每年连续上涨2007至2008年度上涨幅度最大,2008至2009年度则上涨幅度不明显,金融企业往来带来的利息收入每年都大幅度的下降,发放贷款和垫款带来的利息收入在2008年有明显的上涨但在2009年却又有了小幅度下降。

2.利息支出

利息支出总额

89,645

130,710

127,540

9,102

11,124

13,123

吸取存款

78,180

117,160

110,976

应对债券

2,363

2,426

3,441

利息支出的要紧缘故是:

金融企业往来中拆入资金支付的利息、支付给储蓄存款户的存款利息、以及发行债券每期发放的债券利息。

其中,吸取存款所支付的利息是银行利息支出的最要紧部分。

变化趋势:

2007-2008年度利息支出总额大幅度增加,其中,吸取存款利息支出增加幅度最大,金融企业往来的利息支出增幅较小,应对债券利息差不多没有变化。

2008-2009年度,利息支出总额有小幅减少,要紧是吸取存款的利息支出小额小幅下降,金融企业往来和应对债券的利息支出都有小幅增加。

总体上来看,2007-2009年度,利息支出有了大幅增加,要紧是吸取存款的利息支出的增加,证明该银行在次期间吸取的存款数大幅增加。

(二)手续费净收入

人民币百万元

手续费及佣金收入

32,731

40,056

49,839

结算与清算手续费收入

3,261

4,797

6,308

代理业务手续费收入

16,439

10,289

9,840

银行卡手续费收入

5,254

7,153

9,186

顾咨询和咨询费收入

2,792

6,998

10,962

担保手续费及信用承诺手续费

1,063

3,102

2,775

托管及其他受托业务佣金

3,267

4,759

6,672

其他

655

2,958

4,096

手续费及佣金支出

1,418

1,610

1,780

手续费及佣金净收入

31,313

38,446

48,059

(三)业务及治理费

业务及治理费包括:

职员成本、物业及设备支出、其他。

比重较大的是职员成本、和其他费用。

应适当的缩减职员数量,提升职职员作效率;

会议费、招待费等在其他费用中占较大比例,公司应适当减少该类支出。

五、商业银行面临的要紧风险及风险治理

信用风险

含义:

信用风险是指债务人或交易对手没有履行合同约定的对集团的义务或责任,使集团可能遭受缺失的风险。

应对措施:

严格政策底线,深入推进信贷结构调整;

加大授信业务全流程管控,强化贷后治理;

推进风险计量工具的建设和运用;

加大重点领域的薄弱环节风险治理;

健全完善信用风险治理有关政策制度。

流淌性风险

流淌性风险是指没有足够资金履行到期负债的风险。

适时调整存放同业等业务授权范畴,鼓舞拓展运用途径,多渠道分流资金;

与人行签订小额支付系统质押业务协议,以持有到期债券作质押,取得人行小额支付系统清算限额,提升清算效率,减少超额备付金占用,同时加大债券和货币市场资金运用力度。

市场风险

市场风险是指因市场价格(利率、汇率、商品价格和股票价格等)发生不利变动而使集团表内和表外业务发生缺失的风险。

按照监管要求和内部治理实际情形,明确各分支机构市场风险治理要求,建立了覆盖境内外分行的市场风险治理体系。

着力加大市场风险有关业务和产品的风险治理,制定代客衍生产品风险政策底线,明确客户选择、产品分类、风险缓释等要求;

制定债券投资治理方法,进一步加大发行体的投资前、中、后的治理;

拟定金融市场业务新产品风险治理规则,强化源头治理。

同时,大力推进新资本协议市场风险内部模型法实施的各项预备工作,并与战略投资者实施交易对手风险计量战略合作项目,初步搭建全方位的市场风险计量体系。

操作风险

操作风险是指由不完善或有咨询题的内部程序、人员及系统或外部事件所造成缺失的风险。

扩大操作风险自评估范畴,加大重点业务领域和重点部位操作风险防范,按照实际情形增加自助设备治理、治理者履职等操作风险重点环节的监控检查;

完成操作风险治理信息系统咨询项目,建立完善操作风险治理三大工具,同时着手进行操作风险治理信息系统开发,建立操作风险治理和综合分析的信息平台;

规范不相容岗位统一治理,组织开展不相容岗位试点,重点解决岗位分离与制度失衡咨询题;

加大对信息系统、电力设备、办公场所等基础设施的安全检查,完善应急预案,加大演练,保证了各项业务安全稳固运行;

有序推进业务连续性治理,制定整体规划,从治理政策、组织架构、治理工具、文化建设等方面明确以后一段时刻内业务连续性治理体系建设的总体目标及分时期工作任务。

六、社会责任信息披露

2009年,该集团连续关注社会责任工作,并持续探究新的实践方式。

全年共实施了13个与社会公益有关的项目,投入总金额约7,274万元人民币。

大力支持教育事业的进展,开展扶贫济困打算。

2009年该集团捐款6,000万元人民币,设置了“中国建设银行少数民族大学生成才打算奖(助)学金”,连续五年在内蒙古、新建、西藏、广西、宁夏等16个少数民族相对集中聚居的省、自治区内,资助品学兼优、爱党爱国、爱护民族团结的少数民族贫困大学生。

同时,连续实施“建设以后——中国建设银行资助贫困高中生成长打算”、建行期望小学援建与爱护、“情系西藏——中国建设银行与中国建投奖(助)学金”“中国建设银行清华讲席教授基金”等一系列支持教育事业的打算,资助范畴覆盖小学、中学和大学。

此外,该集团还通过海协会向遭受台风灾难的台湾同胞捐款人民币500万元,支援他们克服灾难,重建家园;

连续实施了“中国贫困英模母亲建设银行资助打算”,并连续三年支持中国扶贫开发协会开展“绿色电脑扶贫行动”。

连续支持环境爱护事业的进展。

该集团主动倡导“绿色信贷”理念,坚持有保有压扶优限劣的信贷政策,在信贷评审中实行环保一票否决制。

同时,在全行广泛开展节能减排活动,主动参与了“地球一小时”全球环保公益活动。

大力支持经济重振研究。

该集团赞助的“2009年全球智库峰会”、“构建二十一世纪金融体系”中美研讨会、国际金融研究会2009年春季成员会,在全球金融危机的大背景下对推动经济复苏具有重要意义。

该集团主动履行企业公民责任的实践和努力,获得了社会各界的广泛认可。

在香港亚洲可连续进展评级(AsianSustainabilityRating)机构公布的2009年度排名中,该行名列中资银行之首。

在润灵公益咨询机构、挪威船籍社、友成基金会主办的A股上市公司社会责任报告评选中,该集团列A股上市银行第一位。

此外,该集团还获得中国红十字基金会颁发的“改革开放三十年最具责任感企业”奖,中国扶贫基金会颁发的“二十年专门奉献奖”,中国企业改革与进展研究会颁发的“建国六十周年企业社会责任功勋企业”奖等。

升级会员

升级会员