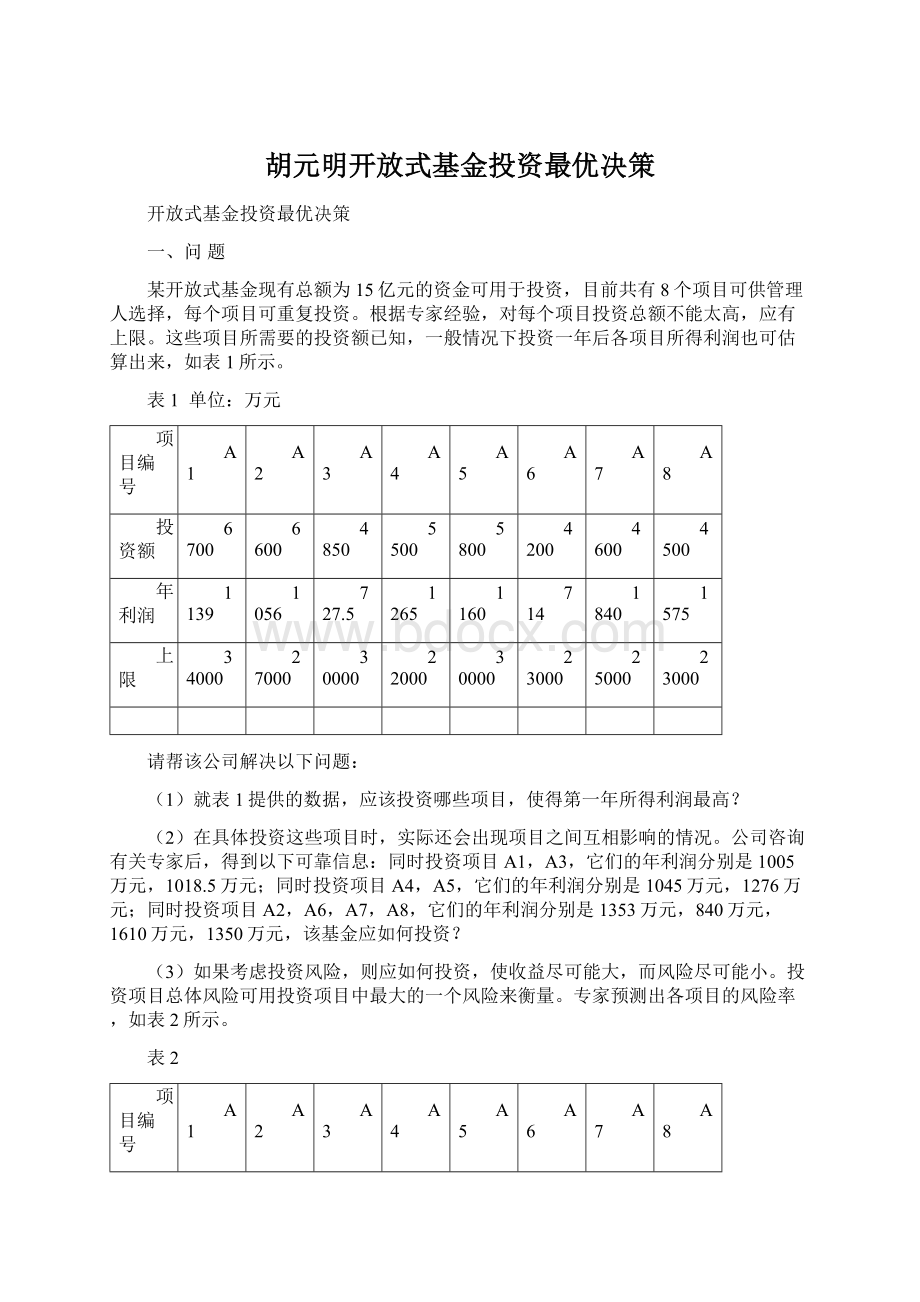

胡元明开放式基金投资最优决策文档格式.docx

《胡元明开放式基金投资最优决策文档格式.docx》由会员分享,可在线阅读,更多相关《胡元明开放式基金投资最优决策文档格式.docx(16页珍藏版)》请在冰豆网上搜索。

27000

30000

22000

23000

25000

请帮该公司解决以下问题:

(1)就表1提供的数据,应该投资哪些项目,使得第一年所得利润最高?

(2)在具体投资这些项目时,实际还会出现项目之间互相影响的情况。

公司咨询有关专家后,得到以下可靠信息:

同时投资项目A1,A3,它们的年利润分别是1005万元,1018.5万元;

同时投资项目A4,A5,它们的年利润分别是1045万元,1276万元;

同时投资项目A2,A6,A7,A8,它们的年利润分别是1353万元,840万元,1610万元,1350万元,该基金应如何投资?

(3)如果考虑投资风险,则应如何投资,使收益尽可能大,而风险尽可能小。

投资项目总体风险可用投资项目中最大的一个风险来衡量。

专家预测出各项目的风险率,如表2所示。

表2

风险率(%)

32

15.5

23

31

35

6.5

42

(4)开放式基金一般要保留适当的现金,降低客户无法兑现的风险。

在这种情况下,将专家的信息都考虑进来,基金该如何决策,使得尽可能降低风险,而一年后所得利润尽可能多?

(5)这个项目投资,是必须资金全部到位才有利润,还是只要第一期资金到位启动后就可以随便投资,然后利润率按第一期利润和投资之比来计算?

二、模型的建立及求解

1.模型1(线性整数规划)

(1)假设

1)不考虑其他因素,单纯追求利润最大;

2)预计利润能正确反映各项投资的利润;

3)若对某项目投资,则该项目的总投资额必须是该项目投资额的整数倍;

4)投资过程中交易费为0;

5)该基金中无“庄家”或“金融大鳄”之类恶意操纵。

(2)建模

设xi为对项目Ai的投资股数,H表示基金总额,mi表示项目Ai的投资上限,bi表示项目Ai每股的预计年利润,ci表示项目Ai每股的投资额,则一年后总投资利润

,基金总额约束:

,各项目投资额上限约束:

(i=1,2,…,8),从而建立如下模型。

s.t.

(3)求解

应用Lindo软件包,以题中所给数据为例,编程求得结果,如表3所示。

表3

投资股数(股)

5

1

4

2

33500

29000

8400

22500

总投资

149850

5695

5060

1428

9200

7875

利润率(%)

17

16

15

20

40

总利润

36841.5

从表3可以看出,基本上利润率较高的投资项目对应较强的投资势头,但有的投资项目虽然利润率较高,却未得到相应的投资势头,这说明利润率并不是影响投资的唯一因素,还有另外的因素尚未考虑到,需要继续深入讨论。

2.模型2(非线性整数规划)

考虑到专家的信息,投资项目之间相互影响,修正模型1。

1)专家的信息有较高的可信度,单纯追求利润最大。

2)满足模型1的假设2)~5)。

由于不知道是否各相互影响的项目同时投资时,利润较大,引入0-1变量

,

。

设

表示受同时投资影响时项目Ai每股的预计年利润,可建立如下模型。

其中

中的30表示A1,A3各最多投资5股,6股;

中的20表示A4,A5各最多投资4股,5股;

中的500表示A2,A6,A7,A8各最多投资4股,5股,5股,5股。

当A1,A3同时投资时,x1x3>

0,y=1;

当A1,A3不同时投资时,x1x3=0,y=0,故得A1,A3是否相互影响的约束可表示为:

同理可得其他两个是否相互影响的约束。

应用Lingo软件包,以题中所给数据为例,编程求得结果,如表4所示。

表4

投资股数

6

29100

16800

总投资额

149100

1005

6111

4180

6380

2856

21

19

22

37607

从表4可以看出,随着利润率的提高,投资势头也相应增强,利润率下降,投资势头也相应减弱,这又一次反映了利润率对投资势头的强大影响。

3.模型3(多目标规划&

非线性整数规划)

考虑到专家提供的风险损失率方面的约束,进一步修正模型2。

1)考虑专家预测出的各项目风险率,总体风险用投资项目中最大的一个风险来度量,追求利润尽可能大、风险尽可能小;

2)满足模型2的假设2)。

设qi表示项目Ai的风险率,则总体风险

,投资总利润R同模型2,从而可建立如下模型。

maxR

minQ

s.t.同模型2

利用

—法构造评价函数

,其中权系数

,R*,Q*分别为R,Q的最优值,R(0),Q(0)分别为Q,R取最优值时R,Q的取值,可以把上述双目标规划化为如下单目标规划。

不过确定权系数的常用方法是根据专家意见和经验给出。

引入变量s=Q,目标函数化为

,在满足上述约束条件的基础上,还要对s加以约束:

,i=1,2,…,8。

应用Lingo软件包,以题中所给的数据为例,编程求得结果,如表5所示,即在考虑利润和风险的基础上,均衡两者的权,得出的最佳折中方案。

表5

26400

127400

5965

4224

32054

总体风险

10720(A1的风险)

从表5可以看出,利润率和风险率对投资的影响都很大,对利润率和风险率都大的项目应谨慎投资,对风险大,利润过小的项目应少投资,甚至不投资。

但对风险较大而利润较小的项目A1投资最多,说明权系数的选择不适当。

4.模型4(多目标规划&

模型3中未考虑保留适当的现金,从开放式基金具有由投资者随时赎回的特性来理解,相比交易所挂牌上市的证券,开放式基金以其单位基金净值作为赎回标准,可以在有效规避二级市场的股价波动风险的同时保证其流动性。

对于突发性的赎回请示,基金管理人往往会通过保留一定的资金来应付。

基于此,我们在模型3的基础上追加考虑保留适当的现金,用以降低客户无法兑付的风险,进一步修正模型3。

1)考虑保留部分资金,追求利润最大、风险最小;

2)不考虑原始投资人1%的认购费率、0.5%的赎回费率;

3)考虑保留资金的存储利润;

4)满足模型3中的假设。

模型3中未考虑投资者的风险偏好,而这个因素直接涉及投资方向和势头,对模型结果的影响很大。

在实际中,对于不同风险偏好的投资者,其最佳投资方案有所不同。

为了反映实际情况,我们把投资者偏好合并分类,各自对应的权值为:

高度冒险:

WR=0.8,WQ=0.2;

比较冒险:

WR=0.6,WQ=0.4;

中性冒险:

WR=0.5,WQ=0.5;

比较保守:

WR=0.4,WQ=0.6;

高度保守:

WR=0.2,WQ=0.8。

WR,WQ在满足WR+WQ=1的条件下,具体取值可适当调整,这并不影响算法的实现。

1)风险偏好与效用函数。

投资的目的是为了将来更大的消费,即财富的增加。

不同的财富水平投资者获得的效用是不同的,同样的财富增加量对不同的投资者,其带来的效用增加也有所不同。

财富x与效用U之间的数量关系通常称为财富的效用函数,记为U(x)。

U(x)一般是增函数,即

,但对于不同的投资者其增长的形态不同。

以下是三种典型效用函数形态。

风险回避型这种人对财富的增加不很敏感,或财富增加的边际效用是递减的,通常不愿意为增加财富而冒大风险,如图1所示。

风险中性型这种人对财富增加的态度始终是相同的,边际效用是一常数,如图2所示。

风险偏爱型这种人对财富具有强烈的渴望,越富越想富,财富增加的边际效用是递增的,因而愿意为增加财富而承担较大的风险,如图3所示。

图1图2图3

以上三种基本形态均可用下列二次效用函数表示:

虽然实际的效用函数有可能不是二次的,但二次效用函数具有更好的概率特性。

2)投资心理曲线。

一般来说,人们的心理变化是一个模糊的概念,在此,对一个投资方案的看法(即对投资者的吸引力)的变化就是一个典型的模糊概念。

通过查找心理学的相关资料,我们定义投资者的心理曲线为

,其中

表示投资者平均收入的相关因子,称为实力因子,一般为常数。

实力因子是反映不同投资者的平均收入和消费水平的标准。

确定一个投资方案应该尽力考虑所有不同投资者的实力因子,而在我国不同地区的收入和消费水平是不同的,因此不同地区的实力因子也不尽相同,要统一来评估这些方案的合理性,就应该对同一实力因子进行研究。

为此我们以中等地区的收入水平为例,根据相关网站的统计数据,不妨取人均年收入为1.5万元,按我国的现行制度,平均工作年限为35年,则人均收入为52.5万元。

取

=0.5(即吸引力的中位数),则

≈6.30589。

3)保留现金比例。

设保留现金比例为g,不同投资者所占人群比例为

,又得知他们的风险偏好不同,主观风险权系数为WQi,i=1,2,3,4,5,则

根据投资心理曲线,参照风险偏好和效用函数,并根据网上调查,得知投资者基本上划分为5种类型,通过代入模型计算,得到相关信息如表6所示。

表6

风险偏好

高度冒险

比较冒险

中度冒险

比较保守

高度保守

所占人群比例(%)

8.5

24.5

33

26.5

7.5

风险权系数归一化

0.08

0.16

0.20

0.24

0.32

保留现金比例(%)

19.96

保留的资金存入银行比闲置更有利,这笔资金是用来应对突发性的赎回请求的,随时都可能用到它,因此采用活期存款的方式,存款年利润按0.72%计。

将此代入模型3,并把基金总额约束修正为:

,得模型4。

应用Lingo软件包,以题中所给数据为例,编程求得结果,如表7所示。

表7

117800

保留资金

29940

存款利润

215.568

30901.568

10720

以上是在假设这一年中未发生突发性的赎回请求,保留资金未被动用的情况下的总利润。

考虑到最不好的情况,即保留资金还未存入银行就被动用,无存款利润可言。

综上所述,我们认为用于保留的资金为29940万元比较合适,总利润应该在(30686,30901.568)范围内。

5.模型5(非线性整数规划)

1)不考虑风险因素,单纯追求利润最大;

2)投资额是连续的;

3)第一期资金到位启动后就可以随便投资,然后利润率按第一期利润和投资之比来计算。

设xi为对项目Ai的投资金额,i=1,2,…,8。

考虑到假设2)、3),项目之间有无影响时的利润率分别为

引入0-1变量

,i=1,2,…,8,则Ai的投资金额的上下限约束为:

,可建立如下模型。

中的102×

107表示A1,A3各最多投资34000万元,30000万元。

当A1,A3同时投资时,

;

当A1,A3不同时投资时,

应用Lingo软件包,以题中所给数据为例,编程求得结果,如表8所示。

表8

投资金额

150000

4050

6300

3910

10000

8050

37370

从表8可以看出,这种投资方案将资金全部抛出,未留“适当”现金,不符合开放式基金的特点,欠妥。

比较模型5和模型2的结果,可知模型5的方案中总投资额、总利润与利润率分别为150000万元、37370万元、24.9%,而模型2的方案中总投资额、总利润与利润率分别为149100万元、37607万元、25.2%,显然模型2的投资方案比模型5的更好。

这说明在投资时,只有投资以单位投资额的整数倍投入,利润才会以相应倍数增大。

如果投资不是以单位投资额的整数倍投入,利润的增长则明显滞后,利润率明显偏低,是不合算的方案。

同时模型2的方案中留下了一部分资金备用,符合开放式基金客户投资、撤资自由的特点,而模型5的方案中未留下任何备用资金,一旦客户要求撤资,开放式基金就有失信的风险,不利于其长久发展。

三、灵敏度分析

决策变量xi相应的影子价格称为缩减成本RCi,i=1,2,…,8,RCi的值表示当xi增加一个单位(其他变量保持不变)时,目标函数增加的量,如表9所示。

表9

股份

x1

x2

x3

x4

x5

x6

x7

x8

模型1

RCi

模型2

1018.5

1276

模型3

1930

224.44

246.54

391.1

334.7

模型4

151.7

从表9可以发现,x1的变化对各目标函数最优值的影响最大,x7次之。

四、模型的进一步分析

实际上,投资的收益和风险都是随机的,考虑如下问题。

某投资公司经理欲将50万元基金用于股票投资,股票的收益是随机的。

经过慎重考虑,他从所有上市交易的股票中选择了3种股票作为候选的投资对象,从统计数据的分析得到:

股票A每股的年期望收益为5元,标准差(均方差)为2元;

股票B每股的年期望收益为8元,标准差为6元;

股票C每股的年期望收益为10元,标准差也为10元;

股票A,B收益的相关系数为5/24,股票A,C收益的相关系数为-0.5,股票B,C收益的相关系数为-0.25。

目前股票A,B,C的市价分别为20元,25元,30元。

(1)如果该投资人期望今年得到至少20%的投资回报,应如何投资可使风险最小(这里用收益的方差或标准差衡量风险)?

(2)投资回报率与风险的关系如何?

1.建模

设x1,x2,x3分别表示投资股票A,B,C的数量。

国内股票通常以“一手”(100股)为最小单位出售,故此处设股票数量以100股为单位。

相应地,期望收益和标准差以百元为单位。

记股票A,B,C每手的收益分别为s1,s2,s3(百元),根据题意,si(i=1,2,3)是随机变量,投资的总收益

也是随机变量。

用E和D分别表示随机变量的数学期望和方差(标准差的平方),r和cov表示两个随机变量的相关系数和协方差,则

=5,

=8,

=10,

=4,

=36,

=100,

=5/24,

=-0.5,

=-0.25,

故投资的总期望收益为

,投资总收益的方差为

实际上投资者可能面临许多约束条件,如是否需要将资金全部用来购买股票,没有购买股票的资金是否可以存入银行或做其他投资。

此处假设不一定需要将资金全部用来购买股票,没有购买股票的资金也闲置不用,而只考虑可用于投资的资金总额的限制,即

问题

(1)的模型为二次规划:

minz2

s.t.

问题

(2)的模型为:

min

为风险偏好系数,

当

=0时,表明投资者是完全的冒险型,不考虑风险;

充分大时,表明投资者是保守型的,希望规避风险。

取不同的

求解,即可大致看出投资回报率与风险的关系。

2.求解

利用Lingo软件包,编程求得问题

(1)的结果:

股票A,B,C各购买132,15,22(手),投资额为3675(百元),总期望收益为1000(百元),风险(方差)为68116,标准差为261(百元)。

对问题

(2),通过试探发现

从0.0001~0.1以0.0001的步长变化可以得到很好的近似结果,图4给出了对应的总期望收益与风险(标准差)之间的关系。

图4(单位:

百元)

由于每1元投资于股票C的预期收益最大,因此50万元可能的最大预期收益为16.6667万元。

从图4可以看出,当预期收益在0~14万元左右增加时,风险基本上线性增加;

若预期收益超过14万元,则风险迅速增加。

因此可见,对于那些对收益和风险没有特殊偏好的投资者来说,转折点处的投资组合方案比较理想,经过对计算结果(数据输出)的检查可得,这个方案大致是股票A,B,C各购买153,35,35(手)。

五、模型的评价

1.模型的优点

(1)采用较为成熟的数学理论建立模型,可信度比较高。

(2)模型的计算采用专业数学软件,可信度较高,便于推广。

(3)模型经多次修正,综合考虑到了风险偏好等方面,给出的最优决策对于有关部门有较大的参考价值。

2.模型的缺点

(1)模型虽然综合考虑了很多因素,但为了建立模型,理想化了许多影响因素,具有一定的局限性,得到的最优方案可能与实际有一定的出入。

(2)模型5只考虑了利润最大,没有考虑风险最小,模型结果与实际有一定差距。

六、模型的推广

1.模型建立思想还可以进一步解决彩票投注、企业投资、车辆调度、运输费用等方面的规划问题。

2.问题(3)的模型还可以考虑用“理想点法”、“

法”、“极大极小法”等求解多目标规划问题,然后对各种方法得到的投资方案进行比较,优选出更合理的方案。

3.模型应该进一步考虑随便投资(利润按利润率求解)的问题,求解该情况下的最优解,以及考虑多阶段投资等问题。

升级会员

升级会员