天然橡胶期货分析报告Word文档下载推荐.docx

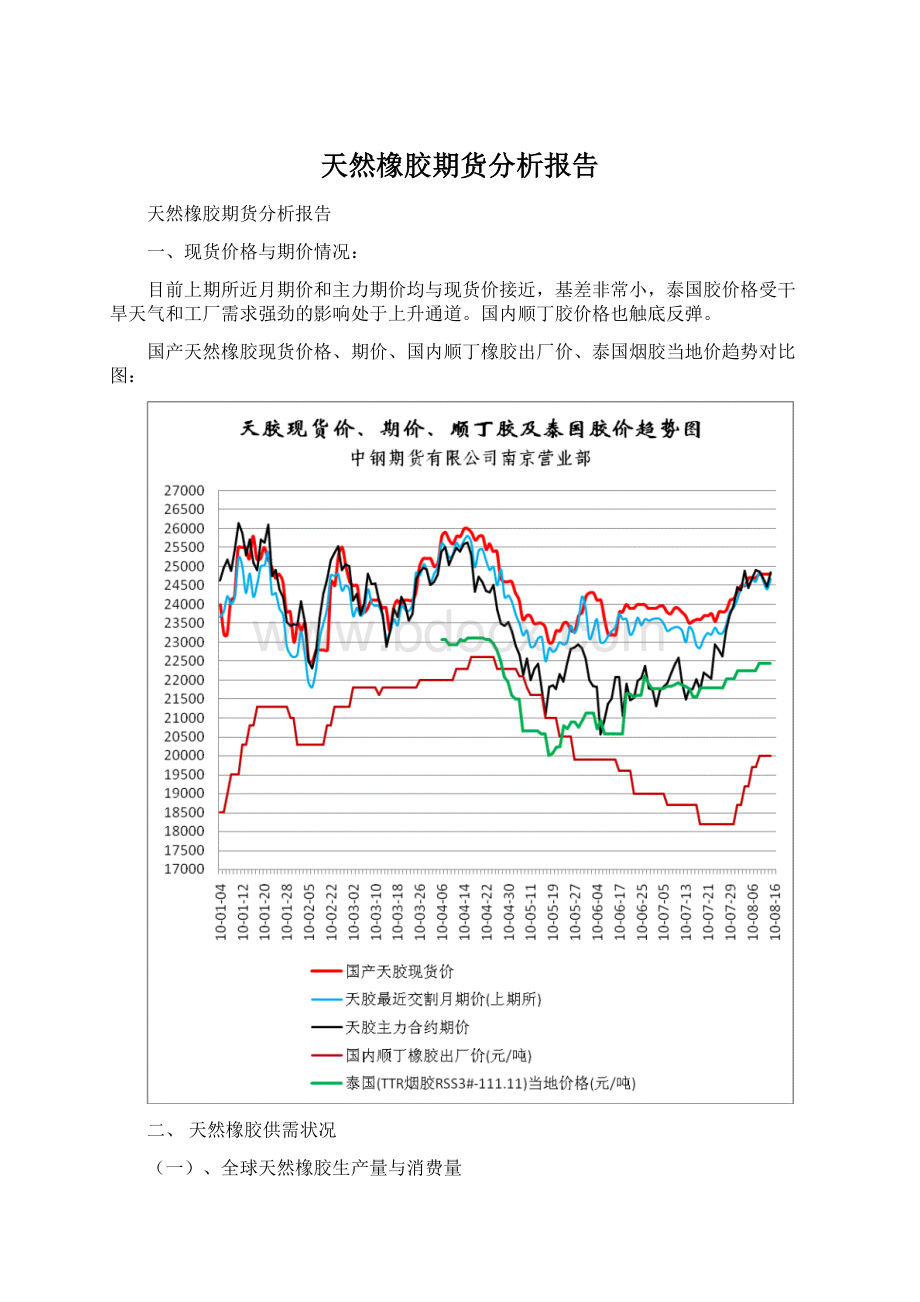

《天然橡胶期货分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《天然橡胶期货分析报告Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

外围市场受到天气影响,供给量下调并出现缺口,预计今年产量虽较去年依旧存在一定的增长的可能,但是幅度不会太大,很可能远低于预期。

这将对胶价产生一定的支撑作用。

全球天然橡胶供需情况见下图:

(二)国内天然橡胶供给

我国天然橡胶产区主要集中在海南、云南两省。

一般情况下,海南割胶季节从每年3月25日至12月25日,云南从每年的4月至11月25日。

1、国内每年生产量

2009年国内天然橡胶总供应量231万吨,其中国产橡胶60万吨,进口橡胶171万吨。

国产天然橡胶的自给率不足1/3,需要大量进口以弥补供需缺口,国内天然橡胶的价格受国际天胶价格的影响。

2、国内每年进口量

今年1-7月份共进口天然橡胶99万吨,与去年同期相等,共进口合成橡胶95.7334万吨,比去年同期增加13.4634万吨,因今年需求量是增长的,国内生产量增长有限,所以今年的进口总量应超过去年,从7月底累计进口量看,验证了低库存的情况,所以下半年进口量将呈现增长趋势。

3、国内上期所天然橡胶库存

国内天胶库存以上期所库存数据为参考,2010年上半年上期所库存(周库存小计为符合交割品质的货物数量,库存期货为已制成仓单的货物数量)一直呈现下降趋势,处于2008年以来低位,对胶价构成有力支撑。

4、替代品供应情况

橡胶制品随着工艺的不断改进,许多产品已经做到利用合成橡胶替代天然橡胶。

当天然橡胶供给紧张或价格上涨时,许多生产厂商会选择使用合成橡胶,两者的互补性将会越来越强。

合成橡胶价格受其上游产品――石油的影响。

合成橡胶的价格对天然橡胶价格构成支撑,目前国内顺丁胶出厂价格在20000元/吨左右。

(三)国内天然橡胶需求

天然橡胶消费量最大的是汽车工业,占天然橡胶消费总量的68%,因此了解掌握汽车行业的发展,对天胶消费需求具有重大意义。

1、国内汽车产量

2010年1至7月,我国汽车产销双双超过1000万辆,分别为1021万辆和1026万辆,同比分别增长44%和43%。

2、国内汽车销量

财政部、发改委和工信部于6月28日发布第一批“节能产品惠民工程”节能汽车推广目录,实施一个月以来,政策效果显著。

据中国汽车技术研究中心最新统计数据,在乘用车销量环比下降3.44%的背景下,第一批节能目录中涉及16家生产企业的71款节能汽车产品7月份销量为57353辆,较6月份增长11.75%。

同时,这一政策也促使部分未获补贴车型的旺销,使得7月份1.6L及以下轿车销量占比有所上升,政策拉动效果十分明显。

3、国内汽车库存

7月份,汽车库存周期逐月增长势头依然延续,由6月份的55天增加到58天。

其中乘用车库存周期由57天增加到60天,商用车库存周期由49天增加到50天。

自主品牌轿车库存增量占比大幅下降:

7月份轿车库存增量为7.67万辆,其中自主品牌、日系、欧系、美系和韩系轿车库存增量占比分别为7.70%、32.84%、45.82%、12.01%和1.64%。

2010年上半年轿车库存增量为50.59万辆,各系车型的库存增量占比依次为40.67%、24.07%、12.38%、14.05%和8.83%。

对比7月份和上半年各系车型的库存增量占比情况,可以看出,7月份自主品牌轿车库存增量占比大幅下降32.97个百分点,而欧系轿车库存增量占比大幅增加33.43个百分点。

中汽中心统计的内地车市7月份库存量数据看,车市库存眼看逼近警戒线上限。

由于车市库存较大,近日,换代的主流车型更以超低的价格入市,全新一代丰田新花冠以9.28万元起的价格登陆市场,在主流热销车型低价的冲击下,更多的车型必然会跟风降价,预计促销救市将成为下半年不可逆转的趋势。

三、原油期货价格走势对天胶期价的影响

合成橡胶(参照物顺丁胶),在很多应用领域都能与天胶替代使用,所以合成橡胶的价格对天然橡胶形成支撑,合成橡胶价格受上游产品――原油的影响。

欧佩克上调全球原油需求预期。

石油输出国组织在2010年8月13日发布的月度报告中表示,由于亚洲、中东和拉丁美洲的新兴经济体消费需求增长,预计2010年全球原油需求将略微上升。

该机构将2010年全球原油日需求量预期从此前的2866万桶上调至2874万桶,将2011年原油日需求量预期从2884万桶上调至2892万桶。

欧佩克认为,全球经济复苏将在2011年得到持续,但增速将由今年的3.9%放缓至3.7%。

由于复苏速度仍存在不确定性,预计明年全球原油需求增速将持续放缓。

而考虑到当前的原油供需前景,未来几个季度高企的库存状况将不会得到显著改善。

四、相关汇率影响

美元的强弱对大宗商品期价特别是以美元计价的商品期价趋势切切相关,大宗商品与美元的趋势呈负相关。

美联储决策机构联邦公开市场委员会(FOMC)在经过为期两天的会议后,于2010年8月10日发布利率政策声明。

声明指出,FOMC将继续维持联邦基金利率在0%至0.25%的目标区间不变,并在更长时期内将该利率维持在极低水平。

美元的低利率政策和各国宽松货币政策的实施,中长期看,将引起通涨效应,是促使大宗商品价格走高的主要动力。

五、橡胶产业资讯

(一)国际资讯

主要产胶国泰国、马来西亚和印尼均在近期提高了利率,截止2010年7月底,三大产胶国的货币币值仍处上升通道中,其中印尼盾与去年同期相比升值近10%,泰铢较去年同期升值5%,马来西亚令吉比去年同期升值9%,第四大产胶国印度卢比与去年同期相比升值3%。

产胶国的货币升值一方面促使热钱流入,提高产胶国的通涨水平,另一方面使以美元计价的出口价格升高,提高进口国的成本。

1、2010-07-20据新德里7月20日消息,贸易部秘书RahulKhullar周一称,印度正考虑调降20%的天然橡胶进口关税,以帮助大宗用户例如轮胎加工商削减成本及扩张。

印度是全球第二大橡胶消费国,消费量正每年增长大约12%,但产量仅增长5%-6%.

2、2010-07-22泰国农业部副部长22日表示,该国计划2011年将橡胶种植园面积进一步扩大128,000公顷,并计划提高橡胶出口关税,新税率预计将从10月开始执行。

目前泰国橡胶出口关税固定税率为每公斤1.40泰铢(0.434美元)。

3、2010-08-12新浪财经讯8月11日上午消息,据外电报道,针对美国一法庭裁决美商务部对中国轮胎特保措施非法,美国商务部副部长桑切斯(FranciscoSanchez)周二称,商务部目前正在研究此项裁决。

4、2010-08-12据泰国《世界日报》8月10日报道,泰国首大橡胶制造商-VonBunditCo.表示,橡胶期货可能攀升至25个月来新高,因气候恶劣造成泰国供给无法赶上日益增长的需求。

该公司常务董事PongsakKerdvongbundit在普吉岛的一次采访中表示:

“到2012年之前,全球橡胶生产将持续低于需求。

泰国为全球最大橡胶出口国。

根据国际橡胶集团公司(IRC)表示,接下来2个月橡胶价格,很可能因为供给紧缩与需求持续增加,盘旋在目前每公斤报3美元的水平。

(二)国内资讯

中国财政部2010年6月22日消息,经国务院批准,中国决定自2010年7月15日取消天然橡胶与合成橡胶混合物等部分橡胶及其制品出口退税率。

六、宏观经济环境

(一)、经济发展水平

重要经济指标变化趋势图:

2010年GDP数据为预计数,2010年CPI数据为国家预计控制数。

2010年国内生产总值相比2009年仍呈现恢复性增长的可能性大,同时物价呈上涨趋势,通涨压力大。

国家统计局新闻发言人分析7月份主要统计数据:

1、7月份主要经济指标增速虽然出现了回落,但是回落的幅度并不大。

工业增加值增速7月比6月回落0.3个百分点,6月份增速比5月份回落2.8个百分点,回落的速度是放缓的。

1-7月份固定资产投资增速比上半年回落0.6个百分点,7月份社会消费品零售总额增速比6月份回落了0.4个百分点,这种回落都不大。

2、目前经济指标的回落,主要是由于国家宏观调控主动调控的结果。

像工业增速,回落0.3个百分点,其中70%是由于六大高耗能行业增速回落所引起的,而六大高耗能行业增速回落主要是国家从二季度以来加大了节能减排的监管力度,加大了落后产能淘汰的力度,对工业会产生下行的影响。

固定资产投资也是这样,国家严格控制新上项目,原则上不再增加,这造成固定资产投资有一定的回落。

总的来讲,当前主要经济指标的回落主要是因为国家宏观调控主动调控措施的影响。

3、中国经济目前增长动力仍然是比较强的。

从发展阶段来讲,目前正处在工业化和城镇化加速上升的阶段,投资需求、消费需求很旺盛,空间也很大。

从政策角度来讲,4万亿的投资为今年经济增长打下了坚实的基础。

另外,投资内生增长动力有所增强,民间投资1-7月份增长率是31.9%,比城镇固定资产投资增长高出7个百分点,另外国家还有一些后续项目的投资计划,像今年西部大开发、区域经济的发展计划,都会带动投资的增长,所以投资后劲还是很强的。

同样,消费也有这个问题,我们正处在消费升级阶段,从吃、穿为主的生存型消费正在向行和住消费为主的发展型消费转变,所以经济增长的动力仍然是比较强的。

最后,我们目前正处在由经济较快增长向稳定增长过渡的关键时期,经济增长速度适当回落有利于防止经济偏快转向过热,有利于加快经济结构调整和发展方式的转变。

(二)、财政政策和货币政策

1、中央政治局于7月份召开会议定调下半年经济工作以稳定政策为主。

要坚持把处理好保持经济平稳较快发展、调整经济结构和管理通胀预期的关系作为宏观调控的核心,继续实施积极的财政政策和适度宽松的货币政策,保持宏观经济政策的连续性和稳定性,提高宏观调控的针对性和灵活性,努力促进经济平稳较快发展,着力转变经济发展方式,着力调整经济结构,着力推进自主创新,着力抓好节能减排,着力深化改革开放,着力保障改善民生,增强经济回升向好势头,提高经济增长质量和效益,确保全面完成今年经济社会发展各项任务。

2、央行:

保持货币信贷适度增长价格上行风险不容忽视。

在8月5日发布的《2010年第二季度货币政策执行报告》中,央行强调,将继续实施适度宽松货币政策,把握好政策实施的力度、节奏、重点,保持政策的连续性和稳定性,增强针对性和灵活性。

要根据经济金融形势和外汇流动的变化情况,综合运用多种货币政策工具,合理安排货币政策工具组合、期限结构和操作力度,加强流动性管理,保持银行体系流动性合理适度,促进货币信贷适度增长,既要满足经济发展的合理资金需求,又要为价格总水平的基本稳定创造良好的货币环境,切实管理好通胀预期。

七、结论:

在美元的低利率政策和大部份国家宽松货币政策的背景下,全球通涨压力加大,2010年度全球天然橡胶供需仍存在缺口,主要产胶国(泰国)天气恶劣,在原油不大幅下跌的条件下,则国际天胶价格不具备大幅下跌的条件,国际天然橡胶价格应仍处高位波动态势。

如果原油持续下跌,美元指数重新呈现中期向上趋势,主要产胶国天气好转,出口增辊,则天然橡胶价格可能跟随原油价格出现调整。

国内天然橡胶价格紧紧跟随国际天胶价格,同时因国内天然橡胶库存水平低,我国汽车生产量与去年相比仍呈现增长趋势,所以国内天胶价格维持高位振荡偏强的机会较大。

天然橡胶与钢铁、石油、煤炭并称四大工业原料,我国继2001年成为橡胶第一消费和进口大国后,对橡胶的依赖程度不断加大。

因为天胶的价格波动频繁剧烈,给天胶期货参与者带来一定的价格风险,同时也存在着极大的机会,为此,本报告从影响天胶价格的主要因素方面分析价格变动趋势,此报告纯属个人观点,仅供参考,如以此作为投资依据,风险自负。

郭红星

2010年8月15日

升级会员

升级会员