财务部分答辩Word文档下载推荐.docx

《财务部分答辩Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务部分答辩Word文档下载推荐.docx(22页珍藏版)》请在冰豆网上搜索。

68.13

税后利润

10.65

145.18

204.45

250.52

397.16

加折旧

3.49

13.97

24.45

34.93

45.41

加无形资产摊销

10.48

净现金流量

-300.00

17.63

134.63

239.38

295.93

453.05

净现金流量现值

15.74

107.33

170.39

188.07

257.07

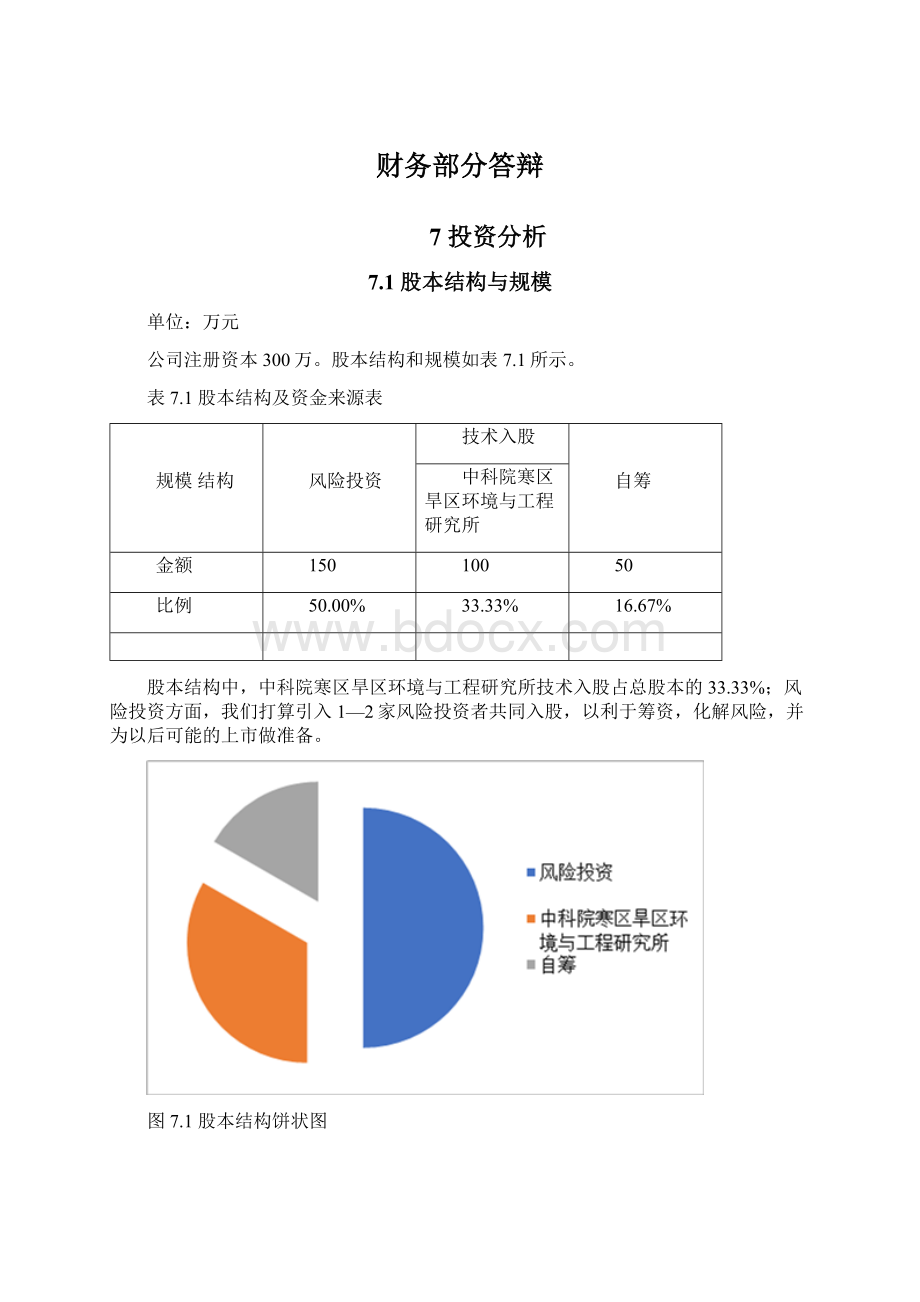

7.3投资净现值

根据目前资金的使用成本及同行业的投资风险,i取12%。

按照上述公式计算NPV=438.59万元,远大于零。

计算期内盈利能力很好,投资方案可行。

7.4投资回收期

回收期代表收回投资所需要的年限。

回收期越短,项目越有利。

在此分别对项目的静态回收期和动态回收期进行计算:

静态回收期为2.62年,动态回收期为3.04年,计算如表7.3所示。

表7.3动态投资回收期计算表

现金流量

(折现率为12%)

累计净现金流量现值

原始投资

(300.00)

第一年流入

17.63

15.74

(284.26)

第二年流入

134.63

107.33

(176.94)

第三年流入

239.38

170.39

(6.55)

第四年流入

295.93

188.07

181.52

动态回收期=3+(6.55/181.52)=3.04(年)

7.5内含报酬率

内含报酬率是项目本身的投资报酬率,即净现值为零的折现率。

根据表7.2中的净现金流量,利用EXCEL中财务函数(IRR),可计算出该项目的内含报酬率高达43.91%,远高于设定资本成本12%,由此可见该项目投资价值较高。

根据对未来几年公司经营状况的预测(见财务报表),公司能保持较高的利润增长率,拟从净利润中提取合理比例的资金作为股东回报。

因此,从第三年起,每年股利支付率为40%。

7.6保本分析

保本点又称盈亏平衡点,利用公式:

P×

Q=b×

Q+F可计算出利润为零时的销量。

其中销售单价为P,单位可变成本为b,固定成本为F,保本点为Q。

表7.4动态投资回收期计算表

保本点(吨)

1280.05

1494.84

1679.51

1904.16

1608.40

由此可以看出,该产品的盈利空间很大。

固定成本

679565

816634.85

997729.6125

1197513.163

1352374.3

单价

900

950

1000

1200

变动成本

369.11

353.70

355.94

371.11

359.18

530.89

546.30

594.06

628.89

840.82

保本点

1,280.05

1,494.84

1,679.51

1,904.16

1,608.40

8财务分析

8.1基本财务假设

会计年度:

以公历每年1月1日起至12月31日止为一个会计年度,预测财务报表时间均为每年年末,即12月31日;

1.流动资产项目

应收账款:

按年度销售额的15%核算;

应付账款:

按年度材料采购款的20%核算;

坏账准备:

采用备抵法核算,并按照本期应收账款的0.5%计提;

存货:

采用先进先出法进行核算,年末预留一个月的存货。

公司厂房采用经营租赁方式租入,一次预付一年租金。

2.折旧及摊销政策

固定资产:

采用直线法折旧,折旧期为10年,假设无残值;

无形资产:

自取的当月分10年摊销。

公司在筹建期发生的开办费在当期一次性计入管理费用258000元(房租,水电费,无形资产摊销)。

3.期间费用

管理费用:

包括管理人员工资、办公设备折旧、租金等,初建期开办费用以及每年费用化的研发支出也计入,部分项目逐年增加,详参见财务附表;

销售费用:

包括销售人员工资、广告费等,部分项目逐年增加,详参见财务附表;

财务费用:

公司现金流周转较好,未进行借款,无财务费用。

4.盈余公积

年末按税后利润的10%提取法定盈余金,不提取任意盈余公积。

5.税目及税率

企业所得税:

由于防沙治沙属于国家鼓励类产业,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。

以下预测按15%税率计算企业所得税。

增值税:

本企业在预测期内主要从事防渗沙生产和销售业务,且预测应税销售额大于50万元,因此属于一般纳税人,适用17%税率。

营业税金及附加:

兰州新区地处永登县,城市建设维护税适用税率为5%,教育费附加及地方教育费附加计征比率分别为2%和3%

8.2财务报表

公司未来五年财务报表数据如下:

表8.1资产负债表

流动资产:

货币资金

133.77

236.27

353.61

490.36

633.19

应收账款

21.06

72.66

95.03

114.95

230.72

减:

坏账准备

0.11

0.36

0.48

0.57

1.15

其他应收款

存货

20.97

31.35

45.37

51.28

54.07

流动资产合计

175.70

339.91

493.54

656.02

916.83

非流动资产:

固定资产

104.80

累计折旧

固定资产净值

66.31

90.83

80.35

69.87

59.39

无形资产

累计摊销

10.00

20.00

30.00

40.00

50.00

无形资产净值

90.00

80.00

70.00

60.00

长期待摊费用

其他非流动资产

非流动资产合计

156.31

170.83

150.35

129.87

109.39

资产合计

332.01

510.74

643.89

785.89

1,026.22

流动负债:

短期借款

应付账款

2.32

5.41

9.27

13.13

9.46

应付职工薪酬

5.98

9.74

11.89

14.38

15.84

应交税费

13.07

39.77

44.24

29.58

33.82

应付利息

应付股利

流动负债合计

21.37

54.91

65.40

57.09

59.12

非流动负债合计

负债合计

所有者权益:

实收资本

300.00

资本公积

盈余公积

1.06

15.58

36.03

61.08

100.80

未分配利润

9.58

140.24

242.47

367.73

566.31

所有者权益合计

310.65

455.83

578.50

728.81

967.11

负债及所有者权益合计

表8.2利润表

一、营业收入

营业成本

营业税金及附加

1.09

5.49

8.03

9.84

13.21

销售费用

7.28

14.57

18.12

23.31

25.71

管理费用

59.47

61.35

73.51

86.49

95.73

财务费用

资产减值损失

0.26

0.10

0.58

二、营业利润

加:

营业外收入

营业外支出

三、利润总额

所得税费用

四、净利润

年初未分配利润

可供分配利润

154.76

344.69

492.99

764.89

提取盈余公积

14.52

20.44

25.05

39.72

81.78

100.21

158.86

表8.3现金流量表

一、经营活动产生的现金流

量

销售商品提供劳务收到的

现金

136.89

432.78

611.18

746.43

888.09

经营活动现金流入小计

购买商品、接受劳务支付的

28.39

54.92

67.80

60.72

87.27

支付给职工及为职工支付

的现金

29.89

95.34

113.09

131.08

支付的各项税费

4.04

65.81

127.76

189.81

221.00

支付其他与经营活动有关

64.03

100.65

121.16

145.86

147.06

经营活动现金流出小计

126.35

289.34

412.05

509.47

586.40

经营活动产生的现金流量

净额

10.54

143.44

199.13

236.96

301.69

二、投资活动产生的现金流量

购建固定、无形和其他长期资产所支付的现金

76.77

40.95

投资活动现金流出小计

投资活动产生的现金流量净额

-76.77

-40.95

三、筹资活动有关的现金流量

吸收投资所收到的现金

借款所收到的现金

筹资活动现金流入小计

偿还债务所支付的现金

分配利息、股利、利润支付的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

-81.78

-100.21

-158.86

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

-66.23

102.49

117.35

136.75

142.83

期初现金及现金等价物余额

200.00

六、期末现金及现金等价物余额

财务附表

附表1第1年固定资产表(单位:

元)

生产设备

设备

台/套

单价(元/套)

总价

KD120/0.5计量泵

2

2,500

5,000

EYH-100混合机

1

40,000

QL洗砂机

80,000

CT-C-2干燥箱

3

120,000

A60回收站

分散机

15,000

筛分机

10,000

质检设备

60,000

办公设备

电脑

8

2500

20,000

打印机

4

2000

8,000

轿车

100000

150,000

货车

90000

90,000

其他

合计

698,000

附表2第2-5年固定资产表(单位:

名称

160,000

6

240,000

30,000

1,048,000

附表3第1-2年职工薪酬表(单位:

岗位

人数

月薪

总经理

4500

部门经理

3500

生产人员

2200

技术人员

营销人员

财务人员

后勤人员

2300

检测员

研发人员

3000

22

25500

附表4第5年职工薪酬表(单位:

7000

5600

10

3800

3600

27

39100

附注1:

从第3年起,职工人数增加为27,且每年按级别涨工资

附表5管理费用明细表(单位:

年份

职工薪酬

折旧

水电费

办公费

租金

开办费用

研发支出

153600

11520

21011.7

6000

48600

258000

96000

594731.7

307200

23040

42023.4

12000

97200

120000

601463.4

348000

59262

21600

186000

735102

416400

94293

30000

204000

864933

484800

36000

222000

957333

附表6销售费用明细表(单位:

折旧费

广告费

45000

2880

9969.3

72849.3

5760

19938.6

24000

145698.6

100800

26674.8

181234.8

118800

42577.2

18000

48000

233137.2

136800

257137.2

附表7制造费用明细表(单位:

无形资产摊销

100,000

设备折旧

41,000

76,000

厂房土地租金

115,200

电费

387,696

581,544

726,930

872,316

水费

40,500

48,600

56,700

81,000

工资

100,800

118,800

129,600

774,396

1,011,344

1,175,630

1,363,316

1,374,116

附表8产品成本计算表(单位:

月产量(t)

直接材料

直接人工

制造费用

单位产品成本(元/t)

33,000.00

13,200.00

64,533.00

110,733.00

400.00

44,000.00

84,278.67

141,478.67

500.00

55,000.00

25,000.00

97,969.17

177,969.17

550.00

60,500.00

30,000.00

113,609.67

204,109.67

600.00

66,000.00

35,000.00

114,509.67

215,509.67

附注2:

附表8中各项费用均为每月发生额

原材料价格:

透气防渗沙的生产原料主要有经过筛分清洗的风积沙、成膜树脂、固化剂和配合剂,助剂回收后生产1吨透气防渗沙的物料成本为60元,不回收则为400元。

所以,试剂:

60元/吨,沙子:

50元/吨(65-70/方,按70换算为吨,一立方米砂的重量约为1.35-1.45吨)每年需采购本年三季度和下年一季度材料。

房租

厂房

仓库

办公楼

空闲

面积(㎡)

800

200

0.295

0.4

0.55

0.1

租金/月

9600

2400

3300

8100

17700

年租

115200

28800

39600

212400

水电费(甘肃省电网)电价:

0.8077/千瓦时,水:

4.5/吨(2013-12兰州新区临时供水价格:

居民用水2.3元/立方米,工业用水价格为4.5元每立方米)

用途

生产用量/初建期

月费用

生产

0.8077

90,000/6,500

72,693

制造

办公

7,500/2,500

6,058

管理

销售

3,000/1,000

2,423

100,500/10,000

81,174

4.5

1,500/300

6,750

400/75

1,800

250/50

1,125

2,150/425

9,675

纳税调整

未调整利润总额

调整后

所得税

96,000.00

116,770.00

68,770.00

10,315.50

132,000.00

1,696,360.48

1,630,360.48

244,554.07

186,000.00

2,388,870.22

2,295,870.22

344,380.53

204,000.00

2,929,311.34

2,827,311.34

424,096.70

222,00

升级会员

升级会员