度MEG供需情况及价格分析.docx

《度MEG供需情况及价格分析.docx》由会员分享,可在线阅读,更多相关《度MEG供需情况及价格分析.docx(12页珍藏版)》请在冰豆网上搜索。

度MEG供需情况及价格分析

2013年度MEG供需情况及价格分析

一、MEG产业链现状

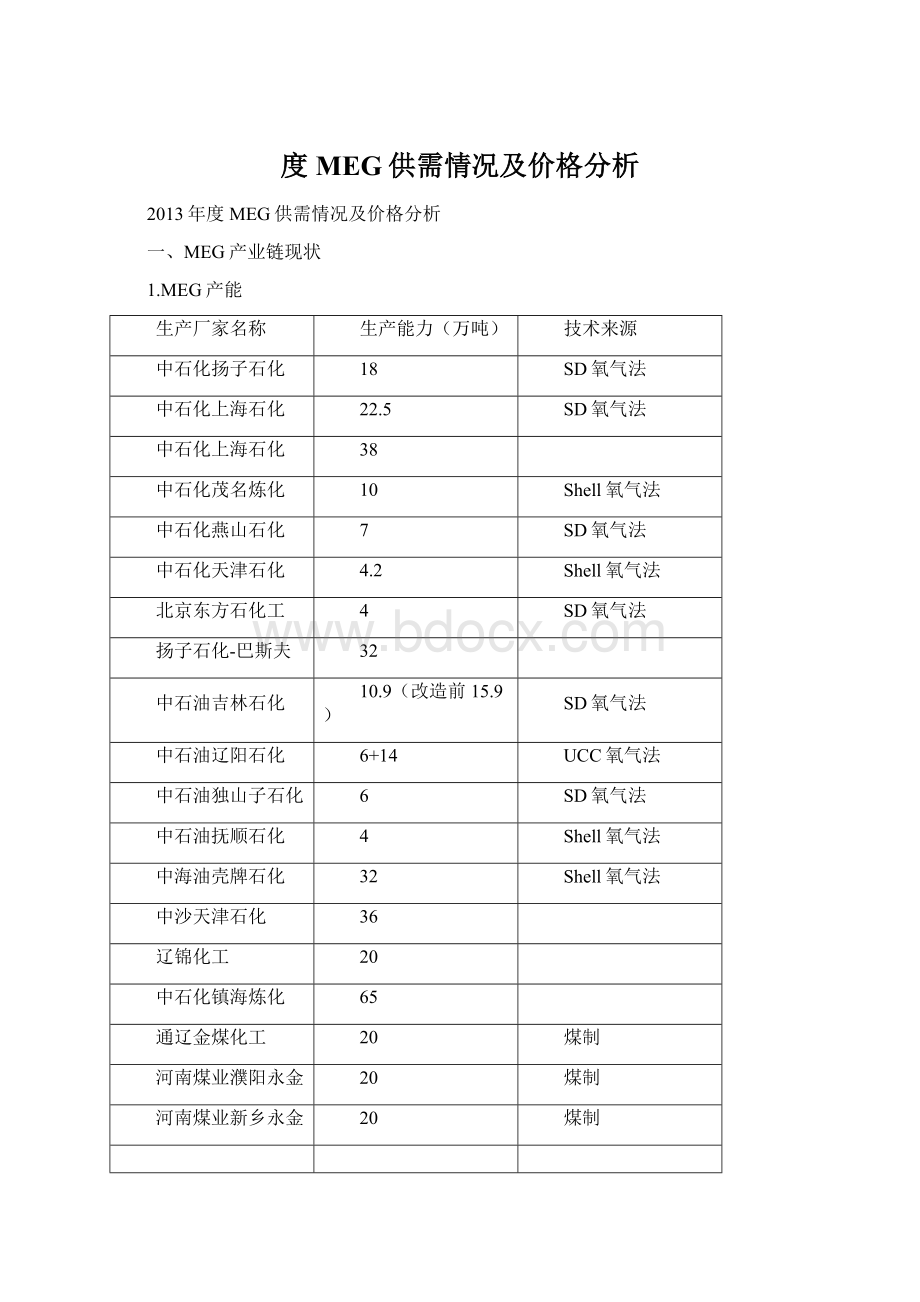

1.MEG产能

生产厂家名称

生产能力(万吨)

技术来源

中石化扬子石化

18

SD氧气法

中石化上海石化

22.5

SD氧气法

中石化上海石化

38

中石化茂名炼化

10

Shell氧气法

中石化燕山石化

7

SD氧气法

中石化天津石化

4.2

Shell氧气法

北京东方石化工

4

SD氧气法

扬子石化-巴斯夫

32

中石油吉林石化

10.9(改造前15.9)

SD氧气法

中石油辽阳石化

6+14

UCC氧气法

中石油独山子石化

6

SD氧气法

中石油抚顺石化

4

Shell氧气法

中海油壳牌石化

32

Shell氧气法

中沙天津石化

36

辽锦化工

20

中石化镇海炼化

65

通辽金煤化工

20

煤制

河南煤业濮阳永金

20

煤制

河南煤业新乡永金

20

煤制

中石化武汉(新建)

38

乙烯法

中石油四川(新建)

32

乙烯法

宁波禾元

50

甲醇制烯烃制

共计

510万吨

图表一:

国内MEG装置产能

2.MEG的需求

MEG下游聚酯行业产能高速扩张。

2012年国内市场聚酯新增产能620万吨。

截止2012年12月底,国内聚酯总产能达到3888万吨,接近3900万吨大关。

预计2013年国内最大新增聚酯产能数量为890万吨,2013年底中国聚酯总产能将达到4780万吨左右(预计有效产能在4500万吨左右)。

2012、2013年国内聚酯产能增速分别为19%、16%。

在聚酯产能高增长同时,聚酯最大的子行业涤纶纤维,产量增速即在放缓。

2012全年产量达到3022万吨,增速在8.2%左右,低于2011年10%的产量增速,也低于2004-2011年均14%的产量增速。

按2013年底聚酯产能及78%的开工率测算MEG消费量在1193万吨(酯产能4500万吨x78%x0.34)。

由于聚酯生产需求占MEG消费总量的93%左右,因此全年MEG需求总量共计1283万吨。

3.MEG的进口量和对外依存度

由于2013年度国内MEG装置的产能只有510万吨,除去煤制MEG60万吨的产能后只剩450万吨。

即使维持90%的高开工率,全年的产量也只有405万吨,需进口878万吨才能满足下游生产的需求,对外依存度为68.43%。

4.MEG进口资源紧张

2012年度中国进口MEG共计796.5万吨,2013年度预计进口878万吨,增加81.5万吨。

而2013年度全球MEG新增产能(集中在亚洲)能够确定的只有泰国烯烃(PTT)的30万吨,加之大量装置的检修影响产能,2013年度MEG进口资源呈现出相当紧张的态势。

泰国烯烃(PTT)

30万吨

印度信赖石化

70万吨

暂未确定是否投产

IPCL(Reliance)

50万吨

暂未确定是否投产

沙特SABICJUPIC联合装置(SABIC)

60万吨

暂未确定是否投产

伊朗国家石化公司(NPC)

55万吨

暂未确定是否投产

图表二:

2013年度全球MEG计划新增产能

二、煤制MEG技术发展对MEG市场的影响

1.主流MEG生产技术

世界上MEG生产主要采用环氧乙烷水合技术(乙烯法),即通过乙烯制得环氧乙烷,最终生成MEG。

该技术基本由英荷Shell化学、美国科学设计公司(SD)和美国DOW三家公司垄断。

乙烯法主要包括石脑油路线制乙烯和乙烷路线制乙烯,采用乙烷为原料制乙烯主要集中在中东地区,由于中东地区原料价格低廉,对国内MEG市场造成了相当的冲击。

图表三:

乙烯法制MEG路线

中国MEG生产主要采用石脑油路线,基本都由大型石化公司乙烯下游联产,技术受制于国外(装置全部引进,催化剂技术对国外依赖程度较强),其次石脑油价格变化较快,本控制难度较大,致使MEG产能增长缓慢。

正是在乙烯法MEG严重依赖进口,产能增速受制约的背景下,煤制MEG悄然起步了。

2.煤制MEG的优势和劣势

图表四:

煤制MEG路线

通过计算可得:

煤制MEG成本较石脑油路线的自供乙烯法低2700元/吨,以年产20万吨设备计,煤制

MEG盈利较同等级别乙烯法企业年盈利高4.87亿元/年(假设单位盈利一直高出乙烯法2437元)。

以上条件均为装置负荷达到设计能力情况下做的假设。

实际据调查发现,以年产20万吨MEG设备为例,当设备负荷至80%,单位成本将降低至6000元附近,假设设备负荷90%情况下,单位成本将降低至5000元下方。

图表五:

煤制MEG与石脑油路线乙烯法制MEG成本比较

虽然有着成本上的优势,但目前煤制MEG产品还不能和乙烯法MEG产品相提并论。

煤制MEG产品中国家要求的几个关键指标虽然已经检测合格,但是其中许多国家未要求的微量指标并没有达到要求,因此,还不能用作下游聚酯的原料,仅仅用作车用防冻液等低端产品。

因此,煤制MEG还不会对当前的MEG市场产生冲击力,目前仍是乙烯法MEG产品占主流地位。

3.未来煤制MEG市场前景广阔

尽管此前存在催化剂运行瓶颈、产能不达标等各种问题,但是这两年来看,煤制MEG发展的速度非常之快,尤其是煤制MEG催化剂的研究能力提升明显。

尽管目前煤制MEG产品还不能用于生产聚酯类产品,但照此发展速度,未来两到三年内,很可能会攻克这个壁垒。

届时凭借价格优势,煤制MEG将会对石油路线MEG企业产生强大的冲击力。

目前煤制MEG成本远低于以石脑油路线的乙烯法,仅略高于中东乙烷路线乙烯法。

考虑到运输成本和关税等因素,其竞争力不弱于中东乙烯法。

2013年中国的煤制MEG项目正在进入大规模建设阶段。

据估算到2013年底将形成合计175万吨/年的生产能力。

至2013年底中国将建成的煤制MEG项目如下表所示(不含中试项目)。

图表六:

至2013年底中国将建成的煤制MEG项目

以上煤制MEG项目,截止到2013年底,合计产能将为175万吨/年。

由于部分装置还处在试车阶段,因此,2013年中国煤制MEG的实际产量难以准确估算。

2013年建成的175万吨/年生产能力,在2014年将进入正式生产阶段。

因此,若以70%的开工率计算,2014年煤制MEG的实际产量将达到100-120万吨。

如果全部顺利进入市场,将占据约10%的国内市场份额。

三、美国页岩气革命对MEG市场的影响

页岩气是从页岩层中开采出来的天然气,是一种重要的非常规天然气资源。

在美国天然气是仅次于原油的第二大能源来源,占能源总量的27%。

美国页岩气革命使得2011年页岩气已占据美国天然气消费量的30%,美国能源总消费量的9%。

而且比例仍在毫无悬念地继续提升。

据EIA预测2035年页岩气在美国天然气消费量的占比将达到47%将扮演越来越重要的作用。

美国页岩气的变革将降低美国总体化工行业的能源成本,并且使低成本乙烷基乙烯的供应增加,对其他地区的大宗化工行业造成冲击。

1.美国MEG供需格局

2011年美国MEG产能220万吨,产量125万吨,需求188万吨。

美国是MEG净进口国,2011年净进口63.4万吨。

据

预测之后两年凭借成本优势,美国MEG出口将上升,但依然将维持60万吨左右的净进口量。

出口量在50-70万吨,主要目的地依然是欧洲。

受限于MEG的运输半径、成本以及美国本土供小于求的MEG市场特征,我们认为,中短期内美国出口中国的MEG不会出现大的波动。

图表七:

美国MEG供需结构

2.MEG生产成本

截止12年底因天然气价格升高中东地区乙烷价格上涨至2.5-4美元/百万英热单位,75美分的乙烷价格已成为历史。

但美国乙烷价格约为10美元/百万英热单位,中东地区厂商仍有巨大盈利空间。

因此中东地区依然是MEG成本最具优势的区域,将继续保持出口优势。

综合以上分析可知美国页岩气大规模开采降低乙烯成本,使美国MEG具备仅次于中东的成本优势,可以预见美国MEG长期看将在国际市场占据越来越重要的地位。

但通过分析美国目前MEG市场供需结构及考虑MEG长距离运输成本,我们认为,中短期内,美国页岩气的发展对中国MEG市场影响有限,中东凭借成本和距离优势,未来几年仍将是中国进口MEG的主要来源地。

石油等原料的价格和下游纺织服装业景气程度将决定MEG价格走势。

四、2013年度MEG价格走势分析

1.2013年度MEG价格中枢预测

图表八:

MEG内外盘价格走势图(07年至12年)

图表九:

MEG进口依存度走势图(05年至12年)

由以上两图可以看出:

MEG价格走势基本与进口依存度走势保持一致。

2010年、2011年、2012年MEG外盘均价分别是:

884美元/吨,1181美元/吨,1026美元/吨。

2013年度国内MEG装置的产能只有510万吨,除去煤制MEG60万吨的产能后只剩450万吨。

按照85%的开工率测算,全年的产量为382.5万吨,表观需求量为1283万吨,

需进口878万吨才能满足下游生产的需求,对外依存度为70.2%,略低于2012年度。

然而2013年度MEG国外产能增幅有限,且国外装置检修计划频繁,MEG进口资源呈现出相当紧张的态势,因此综合考虑后认为2013年度MEG的均价基本与2012年持平,保持在1000-1100美元/吨区间内。

06年07年08年09年10年11年12年

图表十:

外盘MEG价格走势(06年至12年)

2.2013年度MEG价格走势预测

2011年度MEG外盘高点出现在9月的1340美元/吨,主要原因是受台塑南亚塑胶上游装置频发起火事件影响4套合计180万吨/年的MEG装置再次被疯传停车消息。

台塑是世界第四大MEG生产商,其装置停车消息在市场上引起炒作。

2012年度下半年MEG价格摆脱低迷状态持续上涨,外盘高点出现在年底的1205美元/吨,主要原因是中东装置检修影响。

7月31日科威特的115万吨/年MEG装置意外遭遇火灾,部分产能将停车持续6周,而南亚、沙特朱拜勒、卡扬、中沙石化的多套MEG装置,均在8、9月检修。

我国MEG的进口主要来源于中东、中国台湾、加拿大和韩国,占全年进口总量的70%以上。

MEG装置尤其是中东和台湾的MEG装置的集中检修对市场的冲击很大,往往引起价格持续上涨。

从2013年开始,中东地区至少有5套产能均在70万吨的MEG装置需更换反应器。

对于乙二醇装置来说,反应器就是其心脏,而反应器的安装通常需要相当长时间。

这些装置包括沙特基础工业公司(SABIC)、东方石化(Sharq)MEG装置、延布国家石化(Yansab)、朱拜勒联合石化装置。

另外,中国台湾南亚几套MEG装置由于发生事故和管道泄漏也将降低运行负荷率,预计该公司将不再按现行的合同供货,将改为现货供应。

公司产能三套35万吨的装置分别计划于2013年8月,9月,10月进行检修。

72万吨的第4套装置自2012年10月停电事故后将停检至2013年3月份,并计划于2013年11月进行检修。

时间

装置

检修时长

影响产能

当季影响产能共计

一季度

1月

台湾东联25万吨

22天

1.5万吨

21.1万吨

PetroRabigh60万吨

21天

3.5万吨

2月

沙特Yansab70万吨

30天

5.8万吨

3月

沙特Yansab70万吨

30天

5.8万吨

韩国湖南石化40万吨

20-30天

3.3万吨

韩国LG 大山12.5万吨

20天

0.7万吨

日本丸善8.2万吨

20天

0.5万吨

二季度

二季度

沙特SABICJUPIC70万吨

30天

5.8万吨

33.9万吨

沙特SHARQ4#70万吨

30

5.8万吨

沙特Kayan70万吨

70天

13.6万吨

升级会员

升级会员