四川长虹财务分析Word格式文档下载.docx

《四川长虹财务分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《四川长虹财务分析Word格式文档下载.docx(16页珍藏版)》请在冰豆网上搜索。

资产总计

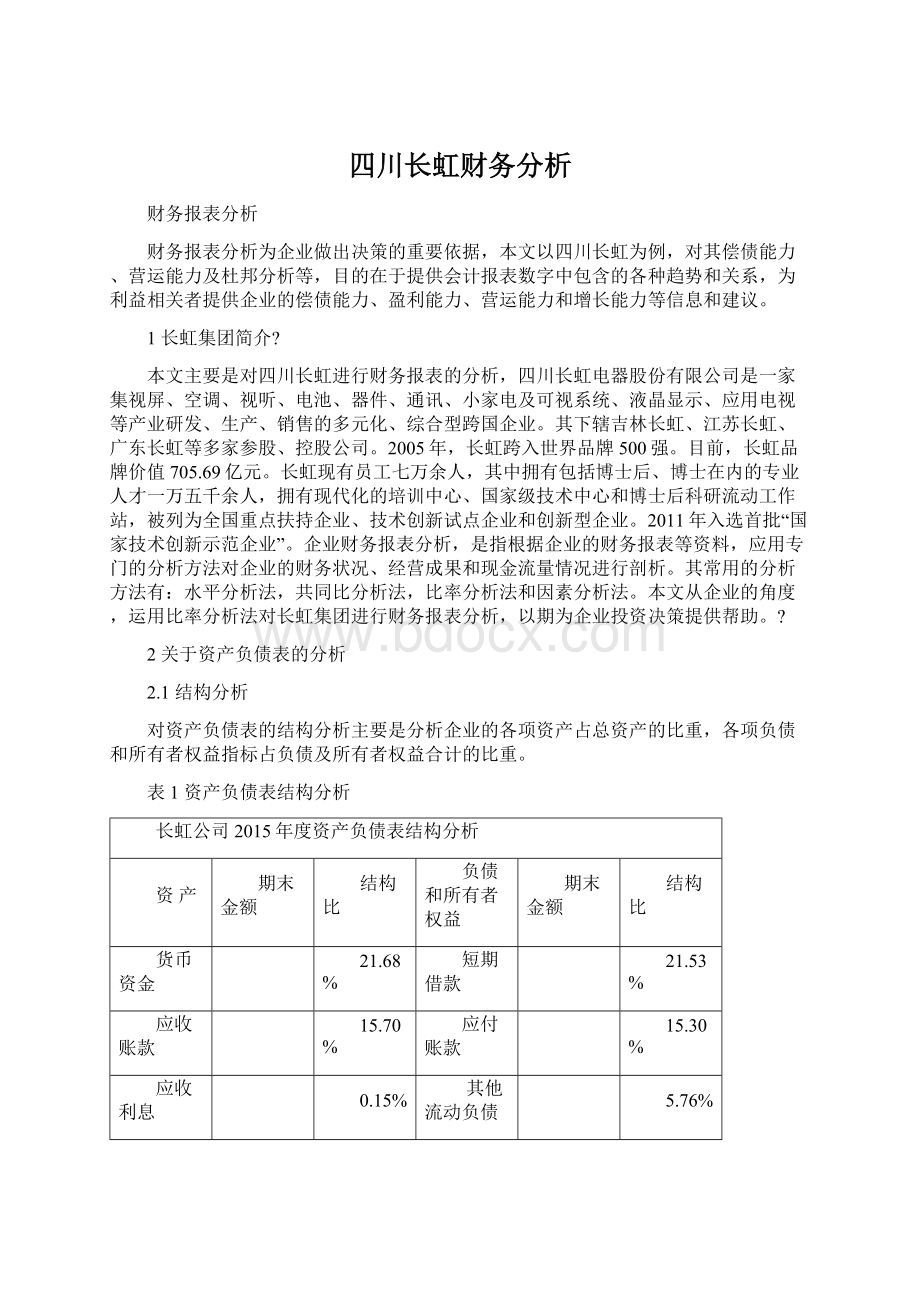

100.00%

负债及所有者权益总计

从上表可以看出在长虹的资产结构中,货币资金,应收账款,应收股利,其他应收款,流动资产,可供出售金融资产,长期股权投资,其他非流动资产和非流动资产占了较大的比重,特别是流动资产,长期股权投资和非流动资产这三个项目。

而在负债和所有者权益的结构中,其他应付款,流动负债,长期借款,应付债券,非流动负债,负债,实收资本(或股本)资本公积和所有者权益占了较大的比重,具体来说,在负债中,其他应付款,流动负债,长期借款,应付债券,非流动负债都占据了相当大的比重,而在所有者权益中,实收资本(或股本)资本公积则有着不可忽视的地位。

2.2趋势分析

表2资产负债表趋势分析之资产

长虹公司2013-2015年度资产负债表环比分析

2015年增长率

2014年增长率

-33.65%

42.02%

0.00%

--

其他应收款

184.85%

-61.79%

-11.64%

13.54%

存货

-18.96%

-12.30%

长期借款

-36.11%

33.09%

其他流动资产

288.36%

2402.99%

应付债券

-100.00%

-16.72%

4.84%

预计负债

-10.62%

0.89%

长期股权投资

23.03%

-21.54%

其他非流动负债

在建工程

-21.61%

-58.07%

31.18%

-54.38%

无形资产

-23.27%

20.72%

-9.01%

4.05%

开发支出

35.48%

-46.05%

盈余公积

-36.77%

0.36%

递延所得税资产

6.34%

1213.71%

未分配利润

84.79%

-29.12%

13.83%

-15.93%

-4.01%

-1.09%

从上表可以看出在长虹的资产的趋势变化中,货币资金,交易性金融资产,预付账款,存货,流动资产,固定资产,长期待摊费用和非流动资产发生了较大的变化,其中预付账款,存货和长期待摊费用这三个项目较2014年呈现了明显的上升趋势。

而货币资金,交易性金融资产和固定资产则较2014年呈现了较小的下降趋。

而在长虹的负债及所有者权益的趋势变化中,应付票据,应付账款,应交税费,长期借款,非流动负债,实收资本,资本公积都发生了较大的变化,其中在负债中长期借款项目较2014年呈现了明显的上升趋势。

而在负债及所有者权益中资本公积则较2014年呈现了较明显的下降趋势。

3关于利润表的分析

3.1结构分析

对利润表的结构分析主要是分析企业的各项指标占营业收入的比重。

表3利润表结构分析

长虹公司2013-2015年度利润表结构分析

项目

2015年

2014年

2013年

营业收入

营业成本

86.79%

85.73%

84.08%

营业税金及附加

0.65%

0.71%

0.67%

销售费用

7.46%

8.80%

8.99%

管理费用

4.08%

4.56%

4.20%

财务费用

1.19%

0.12%

0.03%

资产减值损失

0.46%

1.09%

0.97%

投资收益

0.25%

0.09%

-0.39%

营业利润

0.44%

0.45%

0.40%

营业外收入

0.66%

0.99%

0.79%

营业外支出

0.04%

0.08%

利润总额

1.06%

1.37%

1.00%

净利润

0.62%

0.92%

0.59%

从上表可以看出在企业的利润表结构中,营业成本占了营业收入很大的比重,高达87%,再就是营业费用(销售费用,管理费用和财务费用)占据了近20%的比重,其中财务费用就占了近8%的比重,这有很大一部分原因是因为2015年的长期借款7,030,822.93占份债和所有者权益总额的10%,营业利润和净利润都占了近21%的比重。

3.2趋势分析

表4利润表趋势分析

长虹公司2013-2015年度利润表趋势分析

11.32%

-1.82%

12.70%

0.11%

1.96%

5.35%

-5.62%

-3.89%

-0.34%

6.62%

109.21%

359.59%

-52.94%

9.96%

208.16%

-122.57%

8.49%

8.82%

-26.20%

23.94%

-40.08%

-61.65%

-14.07%

34.48%

所得税费用

-25.06%

51.93%

从上表对企业的利润表趋势分析数据中,我们可以看出总体看来变化最大就是财务费用,两年都是直线增长,由于近两年借款费用的增加,直接导致财务费用的上升,相应的营业收入比去年减少了近40%,以及营业外支出的增加,资产减值损失的上升,都导致了净利润负数的出现。

4关于现金流量表的分析

4.1经营活动分析

4.1.1经营活动结构分析

表5现金流量表之经营活动结构分析

销售商品、提供劳务收到的现金

49,007,339,460.80

42,368,833,179.58

39,875,896,616.86

收到的税费返还

684,002,700.14

529,381,849.20

364,513,911.60

收到的其他与经营活动有关的现金

317,720,249.36

388,389,594.81

326,043,644.22

现金流入小计

-1,274,849,813.55

3,284,889,627.90

-1,324,021,036.11

购买商品、接受劳务支付的现金

40,133,628,797.95

35,345,880,932.83

33,093,069,051.45

支付给职工以及为职工支付的现金

3,053,819,012.45

2,890,687,894.42

2,588,060,347.40

支付的各项税费

1,321,690,570.53

1,614,073,809.88

1,565,476,063.07

支付的其它与经营活动有关的现金

2,597,878,329

2,283,488,211.93

2,093,555,886.01

现金流出小计

经营活动产生的现金流量净额

从上表我们可以看到长虹在2015年的现金流量表中的经营活动中,现金流入的结构中,主要以销售商品、提供劳务收到的现金和受到其他与经营活动有关的现金为主。

分别占现金流入总额的将近52%、41%。

而在现金流出结构中,购买商品、接受劳务支付的现金所占的比重比较大。

分别占到了近66%和38%,相应的支付给职工以及为职工支付的现金和支付的各项税费享有较小的比重,分别仅占尽3%和0.21%。

表6现金流量表之经营活动趋势分析

2015年较上年增长率

2014年较上年增长率

15.67%

6.25%

29.21%

45.23%

-18.20%

19.12%

-138.81%

-348.10%

13.55%

6.81%

5.64%

11.69%

-18.11%

3.10%

13.77%

9.07%

11.80%

7.10%

24.54%

-4.46%

从上表中我们可以看出长虹2015年经营活动的增幅情况。

总体来看,2015年的经营活动中经营活动产生的现金流量净额相对于2014年增长了近30%,其中现金流入量的大幅减少尽管减少幅度较2014年有所下降,现金流出量比去年增长率近12%。

在现金流入量中,收到的其他与经营活动有关的现金比销售商品、提供劳务收到的现金增幅更大一些。

总体来说,各项指标并没有较大幅度的变动,在经营过程中还是比较平稳的。

4.2投资活动分析

4.2.2投资活动结构分析

表7现金流量表之投资活动结构分析

收回投资所收到的现金

1,123,223,142.52

1,156,907,142.73

371,282,260.34

取得投资收益所收到的现金

39,609,289.56

27,267,355.09

17,462,268.44

处置固定资产、无形资产和其他长期资产所收回的现金净额

35,852,137.98

116,721,597.14

22,343,869.25

收到的其他与投资活动有关的现金

596,367,484.53

464,397,729.55

410,713,761.82

购建固定资产、无形资产和其他长期资产所支付的现金

1,115,060,943.49

832,920,973.34

961,643,326.34

投资所支付的现金

2,096,866,789.20

1,390,272,225.27

1,041,405,531.09

支付的其他与投资活动有关的现金

12,492,649.88

6,749,915.06

31,277,787.19

投资活动产生的现金流量净额

从上表我们可以看到长虹在2015年的现金流量表中的投资活动中,现金流入的结构中,主要以收回投资所收到的现金和取得投资收益所收到的现金为主。

分别占现金流入总额的将近70%、15%,而处置固定资产、无形资产和其他长期资产所收回的现金净额只占到了极小的一部分。

而在现金流出结构中,投资所支付的现金所占的比重比较大占到了近90%而购建固定资产、无形资产和其他长期资产所支付的现金流出量只占到了极小的一部分。

4.2.3投资活动趋势分析

表8现金流量表之投资活动趋势分析

-2.91%

211.60%

45.26%

56.15%

-69.28%

422.39%

28.42%

13.07%

1.69%

114.81%

33.87%

-13.39%

50.82%

33.50%

85.08%

-78.42%

44.60%

9.62%

207.62%

-61.68%

从上表中我们可以看出长虹2015年投资活动的增幅情况。

总体来看,2015年的投资活动中投资活动产生的现金流量净额相对于2014年增长了近207%,其中取得投资收益所收到的现金较去年增长了45.26%,现金流出量比去年增长了近45%。

在现金流入量中,收回投资所收到的现金比取得投资收益所收到的现金增幅更大一些。

而在现金流出量中投资所支付的现金增幅较其他项目更明显,达到了去年水平的近1.5倍。

4.3筹资活动分析

4.3.1筹资活动结构分析

表9现金流量表之筹资活动结构分析

吸收投资所收到的现金

28,636,608.26

2,825,690.80

1,082,019,383.46

借款所收到的现金

15,945,084,594.31

17,394,110,968.38

13,519,785,737.82

收到的其他与筹资活动有关的现金

2,225,489,765.10

88,864.95

偿还债务所支付的现金

20,647,334,152.25

14,196,546,723.32

12,409,353,955.59

分配股利、利润或偿付利息所支付的现金

393,799,778.26

571,913,099.80

676,686,903.80

支付的其他与筹资活动有关的现金

35,290,675.17

283,293,541.27

2,749,709,229.23

筹资活动产生的现金流量净额

从上表我们可以看到长虹在2015年的现金流量表中的筹资活动中,现金流入的结构中,主要以吸收投资所收到的现金和发行债券收到的现金为主。

分别占现金流入总额的将近25%、44%,而借款所收到的现金只占到了15%。

而在现金流出结构中,偿还债务所支付的现金所占的比重比较大占到了近86%,而分配股利、利润或偿付利息所支付的现金所支付的现金流出量只占到了13%,支付的其他与筹资活动有关的现金所支付的现金流出量只占到了极小的一部分。

4.3.2筹资活动趋势分析

表10现金流量表之筹资活动趋势分析

913.44%

-99.74%

-8.33%

28.66%

250.44%

4.61%

19.14%

45.44%

14.40%

-31.14%

-15.48%

-87.54%

-89.70%

40.03%

-4.95%

-222.68%

-290.06%

从上表中我们可以看出长虹2015年筹资活动的增幅情况。

总体来看,2015年的投资活动中筹资活动产生的现金流量净额相对于2014年增长了近2倍,其中现金流入量相比于2014年增长了近1.5倍,现金流出量比去年增长了93%。

在现金流入量中,收回投资所收到的现金,发行债券收到的现金和借款所收到的现金增幅更大一些,收到的其他与筹资活动有关的现金则没有变化。

而在现金流出量中偿还债务所支付的现金分配股利、利润或偿付利息所支付的现金支付的其他与筹资活动有关的现金相比于去年都有明显的上升趋势。

5关于财务比率的分析

5.1盈利能力状况分析

盈利能力是指企业获取利润的能力,利润是企业内外有关各方都关心的中心问题,是经营者经营业绩和管理效能的集中综合表现,也是职工集体福利设施不断完善的重要保障。

表11盈利能力状况分析

指标项目

指标计算公式

行业平均值

企业水平

差异量

净资产收益率

净利润/((期初所有者权益+期末所有者权益)/2)

1.60%

2.24%

0.64%

总资产报酬率

(利润总额+利息费用)/((期初资产总额+期末资产总额)/2)

1.30%

1.94%

主营业务利润率

(主营业务收入-主营业务成本-主营业务税金及附加)/主营业务收入

16.10%

12.55%

-3.55%

盈余现金保障倍数

经营活动现金净流量/净利润

2.6

-170.14

-172.74

成本费用利润率

利润总额/(主营业务成本+主营业务税金及附加+财务费用+管理费用+销售费用)

3.20%

1.05%

-2.15%

资本收益率

净利润/((期初实收资本+期初资本公积+期末实收资本+期末资本公积)/2)

1.70%

3.36%

1.66%

长虹整体的盈利能力较强,普遍高于行业水平,在行业中还是比较有优势的,只有资本收益率和主营业务利润率低于行业水平,造成资本收益率较低的原因主要是因为2015年企业的净利润偏低,主营业务利润率较低的原因主要是主营业务收入不高,而我们也应看到成本费用率也远高于行业水平,说明企业的成本管理制度有待改进。

5.2资产质量状况分析

资产质量状况分析有称营运能力分析,营运能力是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率它表明企业管理人员经营管理、运用资金的能力、企业生产经营资金周转的速度越快,表明企业资金利用的效果越好效率越高,企业管理人员的经营能力越强。

表12资产质量状况分析

总资产周转率

主营业务收入/((期初资产总额+期末资产总额)/2)

0.4

0.86

46.49%

应收账款周转率

主营业务收入/((期初应收账款余额+期末应收账款余额)/2)

8.5

5.67

-2.83

不良资产比率

期末不良资产总额/(资产总额+资产减值准备余额)

2.50%

-2.50%

流动资产周转率

主营业务收入/((期初流动资产总额+期末流动资产总额)/2)

0.8

1.06

0.26

资产现金回收率

经营活动现金净流量/((期初资产总额+期末资产总额)/2)

2.30%

-91.05%

-93.35%

存货周转率

主营业务成本/((期初存货余额+期末存货余额)/2)

3.63

-4.87

从上表可以看出长虹2015年资产的营运能力没有取得显着的提高。

只有存货周转率远高于行业水平,达到了96.55,说明总体来说管理存货能力增强,物料流转加快,库存不多。

除此之外其他指标都呈现下降趋势,尤其总资产周转率下降比率较大与行业平均水平相比相差61.38%,主要是由于流动资产周转次数下降,公司2015年资产总计增长较快,销售收入净额增长相对慢很多,所以资产周转率呈下降趋势,说明公司的资产使用效率在下降,公司资产的运用效率甚为堪忧。

5.3债务风险状况分析

债务风险状况又称偿债能力和经营安全能力,是指企业有无支付现金的能力和偿还债务的能力,是企业能否健康生存和发展的关键,是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括企业偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;

动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

表13债务风险状况分析

资产负债率

负债总额/资产总额

57.70%

16.34%

已获利息倍数

(利润总额+利息费用)/利息费用

1.2

1.89

0.69

速动比率

(流动资产-存货-一年内到期的非流动资产)/流动负债

98.90%

84.41%

-14.49%

现金流动负债率

经营活动现金净流量/流动负债

16.30%

-137.69%

-153.99%

带息负债率

(短期借款+一年内到期的长期负债+长期负债+应付账债券+应付利息)/负债总额

56.20%

34.20%

-22.00%

或有事项负债率

或有负债余额/所有者权益

6.10%

-6.10%

从上表可以看出企业的债务风险指标较低于行业平均值,尤其是资产负债率已获利息倍数速动比率这三个指标,说明短期偿债能力有待提高,企业对流动负债及时足额偿还的保证程度不太高,流动资产变现能力有待提高,对债权人的债务保障较弱,但对企业本身来说也有有利的方面,企业本身流动资产过剩能有效利用,有利于提高企业的营运能力,提高企业资金的使用效率,从而提高流动资产的变现能力,提高对债权人的债务保障。

企业长期偿债能力较弱,公司财务风险控制不太好,债权没有安全性,债权人承担的风险较大。

5.4经营增长状况分析

经营增长状况又称发展能力,是企业在生存的基础上,扩大规模、壮大实力的潜在能力。

销售增长率大于零,表明企业本年营业收入有所增长。

该指标值越高,表明企业营业收入的增长速度越快,企业市场前景越好。

表14经营增长状况分析

销售增长率

(本期主营业务收入-上期主营业务收入)/上期主营业务收入

10.60%

0.72%

资本保值增值率

期末所有者权益/期初所有者权益

100.40%

113.83%

13.43%

销售利润增长率

(本期主营业务利润-上期主营业务利润)/上期主营业务利润

2.40%

3.08%

0.68%

总资产增长率

(期末资产总额-期初资产总额)/期初资产总额

9.60%

-13.61%

技术投入比率

本期科技支出合计/本期主营业务收入

1.20%

-1.20

升级会员

升级会员