上半年成都房地产市场研究报告含土地24DOCWord格式文档下载.docx

《上半年成都房地产市场研究报告含土地24DOCWord格式文档下载.docx》由会员分享,可在线阅读,更多相关《上半年成都房地产市场研究报告含土地24DOCWord格式文档下载.docx(25页珍藏版)》请在冰豆网上搜索。

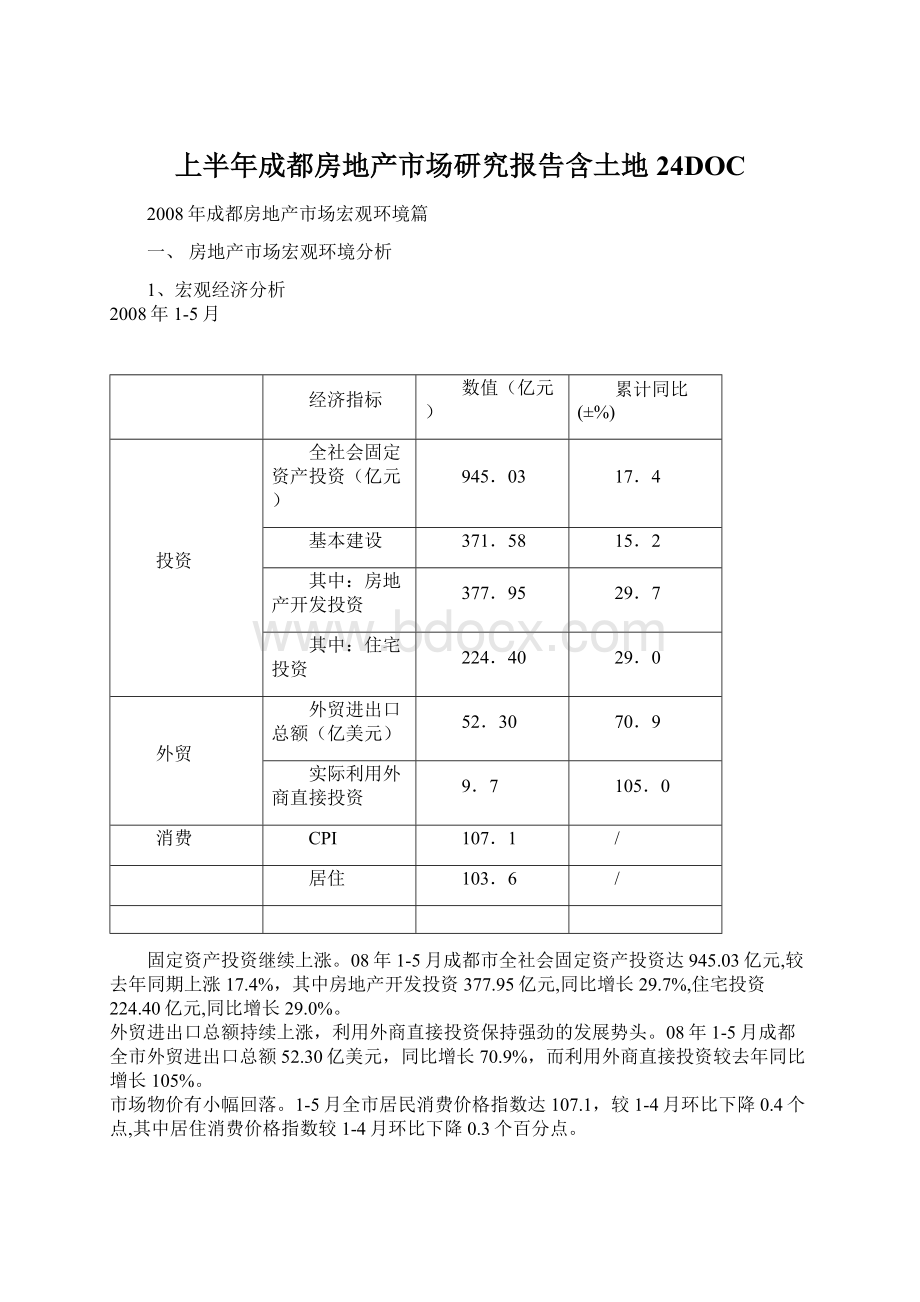

市场物价有小幅回落。

1-5月全市居民消费价格指数达107.1,较1-4月环比下降0.4个点,其中居住消费价格指数较1-4月环比下降0.3个百分点。

房地产开发投资呈快速增长趋势。

1-5月全市完成房地产开发投资377.95亿元,较去年同期增长29.0%。

住宅开发投资所占比例有所增加。

1-5月房地产开发投资中的住宅投资达到了224.0亿元,较1-4月增加28.76%。

住宅投资呈高速成增长趋势。

2、

产业结构分析

指标

第一产业

第二产业

第三产业

三大产业比例

2007年1-5月

8.35

-29.2%

248.89

19.8%

543.25

17.0%

1.0:

31.09:

67.86

8.33

299.37

635.60

0.88:

31.74:

67.38

第三产业呈持续增长趋势

从以上三大产业的线性趋势图分析来看,第一产业所占比重较少,较去年同期下降29.2%,而第二产业与第三产业仍成为投资主力,都较去年同期有其大幅增加,特别是第三产业保持强劲的发展势头,投资额达到635.6亿元。

3、

消费环境分析

07年1-5月

08年1-5月

社会消费品零售总额(亿元)

552.1

654.8

18.60%

储蓄存款余额(亿元)

2368

2766

16.80%

08年1-5月全市社会费品零售总额与储蓄存款余额保持稳步增长趋势

从图表可以看出,今年1-5月全市社会消费品零售总额与全市储存款余额均呈稳步增加趋势,表明居民的可支配收入逐渐上升,居民消费性支出的比例亦呈逐渐上升趋势。

从08年居民储蓄存款余额来看,其存款余额较去年同期增长16.80%,这足以表明居民购买能力日益增强,这也为居民购置房屋时提高首付能力有益,居民存储余额的增多有利于成都市居民运用手中闲置的资金进行房地产投资,从而带动整个房地产市场。

二、成都市上半年商品房宏观市场情况

1、商品房成交情况分析

(数据来源:

成都市房产管理局公众信息网

尺度地产研究中心)

根据统计结果显示,08年1-6月成都市主城区共成交商品房约38925套,合计面积约320.24万平方米,分别较07年同比下降30.34%、40.85%。

1)、成交量对比分析

从成交量来看,只月1月份与3月份的成交量基本持平,其它月份的成交量都较07年有所下降,其中6月份下降幅度最大,较07年同比下降62.28%。

2)成交面积对比分析

从成交量面积分析,08年1-6月各月成交量都较07年有其不同幅度的下降,除3月份份基本持平外,其它月份的下降幅度都较大,其中6月份较去年同期下降61.85%。

3)08年1-6月各行政区域成交情况

08年1-6月

区域

成华区

高新区

金牛区

锦江区

青羊区

武候区

合计

成交量(套)

8597

6356

6797

5834

4885

6456

38925

成交面积(㎡)

703045.98

637417.23

508182.24

441892.54

398925.66

512816.03

3202279.68

户均面积

81.78

100.29

74.77

75.74

81.66

79.43

82.27

从以上统计结果显示,08年1-6月各行政区域共成交商品房38925套,合计面积约320.23万平方米,较07年同期相比下降30.34%、40.85%。

从各行政区域的成交量来看,今年上半年排行前三位的是成华区、金牛区与武候区,其中成华区以8597套的成交量遥遥领先于其它区域。

而从成交面积来看,成华区以70.30万平方米的成交面积位居榜首。

从各行政区域的户均面积来看,只有高新区的户均面积达到100平方米以上,成华区与青羊区的户均面积都在80平方米以上,而其它几个区域的户均面积都不足80平方米。

4)单月销售情况走势图分析

根据统计结果显示,本月交易高峰出现在4月,主要是由于春交会的举行,带动了成交量的大幅上涨;

2月由于为我国传统的节假日其成交量很少;

而5月与6月成交量有所下滑主要是由于受地震的影响,市场观望情绪浓厚。

总结:

从08年上半年各行政区域的成交量还是其成交面积来看,都较08年有其大幅下降,这主要是由于受去年9.27政策的出台以及央行不断加息,使一度坚挺的成都楼市限入低迷状态,市场观望氛围浓厚,多数开发商本想通过传统的红5月打一场翻身仗,5。

12地震的突然袭击,让开发商的所有期望浇灭,市场观望氛围更加浓厚,成交量大幅下降。

2、二手房成交情况分析

1、

成交总况

根据统计结果显示,08年上半年成都市主城区共成交二手住宅约12682套,同比下降36.13%。

2)各行政区域交易量比例分析

根据统计结果显示,今年上半年二手住宅成交量排行前三的分别是金牛区、武候区与成华区,其中金牛区以3772套的成交量位居第一,占据市场份额30%;

青羊区与武候区分别位居第三、第四,其二手住宅成交量都不足2000套,分别占据市场份额15%、14%;

高新区仍然成交最少,成交二手住宅660套,仅占据市场份额5%。

3)单月销售情况分析

08年1-6月二手住宅成交总况

月份

1月

416

113

833

453

340

508

2663

2月

181

52

301

157

129

224

1044

3月

474

130

820

310

335

501

2570

4月

504

161

982

398

460

519

3024

5月

255

96

404

190

269

353

1567

6月

213

108

432

286

337

438

1814

根据统计结果显示,从1-4月成交量来看,除2月因为传统的节假日,其成交量相对较少外,其它三个月的成交量均保持稳步发展状态;

到5月由于受地震的影响,二手住宅成交量呈现大幅度的下降;

6月底,虽然二手住宅成交量仍相对较少,但较5月略有所上升。

小结:

二手住宅同商品房发展态势一样,其成交量都较去年同期有大幅度下降。

从单月的销售情况来看,交易高峰出现在4月,主要是由于春交会的成功举办,也相应的带动二手住宅成交量的上升。

通过春交会的成功举办,二手住宅市场回暖现象也日益明显,这也本来是开发商所想要的结果,而5.12地震的突然来袭,致使5月二手住宅成交量大幅下降,其成交量减少近一半,市场再度限入观望期。

但我们从6月份的成交量来看,虽然说其成交量没有恢复到震前状态,但其成交量较5月有小幅的增加,这也让我们不难看出二手住宅市场与商品房相比,二手房回暖迹象更趋于明显。

2008年1-6月成都房地产市场新盘篇(简析版)

目录

新盘整体概况

2

二、

住宅市场分析

4

1.供应量

(1)

供应总况

(2)

月度走势--出现了两次较大的波折

(3)

主城区供应分布--集中于城西和城东

5

(4)

环线分布--2-3环依然是主角

6

2.供应特征

7

规模--城东平均规模最大

价格分析

建筑类别--高层占据半壁江山

9

住宅类型--电梯公寓占有市场的主导地位

10

3.需求特征

4.08年1-6月住宅市场热点分析

11

郊区版块正式升级

“打折风潮”仍是主旋律

12

三大值得关注板块

5.08年下半年住宅市场发展趋势预测

13

三、2008年上半年月新增商品房预售面积概况

14

1.新增预售供应情况

(1)供应总况--住宅物业占46%

(2)月度走势--波动较大

15

(3)主城区供应分布--集中于城东和城南

16

环线分布--集中分布在2-3环

17

(1)规模--城中平均规模最大

(2)价格分析

18

(3)建筑类别--高层占据半壁江山

19

三、

附件:

住宅新盘列表

20

2008年上半年成都房地产市场研究报告

之新盘篇

新盘整体概况

从2007年年底开始,楼市受政策影响呈现出持续低迷的形势,2008一开年,各种打折促销手段铺天盖地。

而5.12的地震,使得原本开始逐渐回暖是房地产市场再次进入一个观望期。

根据区域的不同,成都楼市都受到了或大或小的影响。

2008年上半年,较07年上半年在产品供应量在有大幅下降。

通过对08年1-6月成都楼市的回顾,我们发现一些特征:

n

区位:

城东、城北作为成都楼市的后起之秀,已逐渐走进购房者的视野,并得到认同,其成交量正不断升高,随着区域的不断发展、居住环境的不断改善,必将削弱城西、城南的领导地位,呈四足鼎立局面。

城东

目前城东可谓是成都房地产开发最为活跃的区域之一,距离市中区近、配套全、交通条件好、房子性价比高等先天优势都使得城东具有强大诱惑力。

伴随着城东区域成为成都楼市的开发热点区域,品牌企业和楼盘集中,市场环境日渐良好,房价节节攀高,投资价值凸现,吸引了很多购房者来此置业,主城区已很难找出第二个开发中的区域与城东相比。

当前价位主要集中在每平方米5000元到6000元之间,其中个别楼盘因为尾盘、地理位置等原因售价低至4000元/平方米左右,所以相对于其他区域而言,城东楼盘的价格优势不言而喻。

城南

自从上世纪末,城南地产开发首次走入成都人的视野至今,城南在四川楼市的走向越来越清晰。

尤其是“地铁1号线的开工”以及国内众多知名地产开发商在这个区域开发项目的逐渐亮相,再加上,该区域良好的投资环境和巨大的增值空间使城南的楼市开发如虎添翼。

中海、华润、新世界、新鸿基、和记黄埔、九龙仓等地产品牌均在城南展开投资,使城南成为成都最具想象空间的区域。

如今的城南已经从传统的二环路区域延伸到华阳、中和、航空港甚至是双流,交通条件的改善已经使得大城南概念呼之欲出。

目前成都城南二环到三环区域集中了成都市区内档次最高的高层住宅,当然价格也最高。

随着多数品牌项目的逐渐交房,以及具有时尚、现代元素项目的上市,今年国际城南国际化的烙印将更加清晰。

城西

城西一直是成都最具诗意、最有人文、最佳生态的居住区,也是目前拥有成都最多的城市绿地和公园的区域。

成都几千年沉淀下来的人文精华似乎都留给了城西,而城西房价一直以来也最坚挺,哪怕是三环路以外的高层住宅不少都在5000元/平方米以上,而市区内的高层楼盘去年已经突破7000元/平方米,因此城西的房价不完全符合距离城区越远价格越低的规律,这里的房价往往由与江安河、金沙遗址、浣花溪公园、武侯祠、摸底河的距离来决定。

仁和·

春天大道、金河谷、中海·

龙湾半岛的别墅早已过万元,毕竟城西拥有的人文、生态资源优势已经越来越珍贵。

城北

与城南、城西相比,城北目前活跃的楼盘似乎并不多,但是与去年前相比,今天城北的开发商口碑、建筑品质都已经向成都其他区域看齐。

随着城北楼市的发展,其价值洼地正逐渐被购房者发现,随着北新干道、蜀龙大道等交通干线的打通,北湖、新都都是今年迅速崛起的片区,目前城北楼市如今已全面苏醒,传统城北区域依然以高性价比受到广大购房者的欢迎,三环外的不少楼盘每平方米价格仅为4000元出头,另外二环附近的楼盘价位也都在6000元/平方米以下。

如果说城南、城西等传统区域楼市行情都已走高,那目前正是投资城北的时机。

产品类型:

电梯公寓成为绝对主导

电梯公寓已经完全占据了主城区市场的绝对主力。

而且电梯公寓正以飞快的速度向郊区市场扩散。

08年1-6月成都市主城区住宅新增住宅项目共94个,其中电梯公寓项目就有91个,占到了96.8%。

这也反映出主城区土地的缺乏。

另外在价格上,随着郊区与市区的价格差距的逐渐缩小,郊区的价格优势越来越不明显。

户型:

60-100㎡成为需求主力

08年1-6月,全市商品房住宅项目户型供应面积以60-100㎡为主,各楼盘的销售主力产品同样以60-100㎡的可变套2、套3户型为主。

套2、套3户型是目前主力购房群体最需要的。

住宅市场分析

1.

供应量

供应总况

2008年1-6月,成都市新开住宅楼盘157个,新增供应面积613.67万㎡,和去年上半年相比新增供应量减少了约40%。

其中,主城区新增楼盘94个,新增供应面积400.94万㎡,占到总体供应量的65.33%;

和去年同期相比,郊区住宅供应量略比重有所缩小。

07年新政的颁布,郊区所受的影响明显比成都主城区大,而5.12地震,更是让都江堰、彭州等地遭到毁灭性的打击。

月度走势——出现了两次较大的波折

08年上半年,成都市房地产市场新增住宅供应曲线出现了两次较大的波折。

由于2月包括了传统的春节大假,整个市场都比较冷清,整体供应量由1月的134.1万㎡,下降到14.76万㎡;

3月市场新增供应量开始迅速上涨,加上4月举行的春季房交会,供应市场出现了一个高峰,新增供应量达到了上半年的最高点。

5月中旬,却突发了意外灾难。

经过这次地震,原本开始逐渐回暖是房地产市场可能会再次进入一个观望期。

大多预备在此期间开盘的项目都往后延期,很多把购房计划提上议程的客户也暂停了脚步,供应量开始大幅下降。

主城区供应分布——集中于城西和城东

环线分布——2-3环依然是主角

2.

供应特征

规模——城东平均规模最大

从各区域的平均个盘规模来看,城东区域的平均规模最大,远远领先于其他区域,也是唯一规模在6万㎡以上的;

接下来的城中区域,平均个盘平均规模为4.25万㎡;

城南、城西、城北和郊区的个盘平均规模都在3-4万㎡之间。

其中,郊区一反常态,平均规模只有3.38万㎡。

价格分析

2008年1-6月,成都市新开住宅的整体均价为5836.8元/㎡。

A、

城郊比较——主城区新盘均价突破6000元/㎡

08年上半年主城区新盘均价为6183.8元/㎡,和郊区均价相差了733元/㎡。

和2007年相比,差距缩小了300余元,郊区的价格优势已明显减小。

B、

区域均价——市中心区域已经在9000元/㎡以上

C、

环域价格比较——郊区上涨速度加快

建筑类别——高层占据半壁江山

住宅类型——电梯公寓占有市场的主导地位

3.

需求特征

2008年的房地产市场经过07年和08年的政策调控,市场对产品的需求发生了一些转变:

购房决策趋于理性

宏观调控下,市场的发展日趋成熟,消费者的在做决策时也更加的理性,购房行为更加谨慎。

自住需求占主体

07年新政实施后对楼市的调控效果得到了广大购房者的认同,特别是07年下半年新政“二套房商贷”则直接提高了投资者门槛,对于存在大量投资性购房的城市而言,这个新政无疑是个巨大的打击。

高房价对购买人群的挤出效应,需求端紧缩情况明显,住房真实需求占据市场需求的主体。

观望氛围浓厚

07年年底新政的出台,带给成都房地产市场的是一场购房者和开发商之间有力的拉锯战,同时也迎来了一段耗时很长的观望期。

在持续几个月的低迷后,被压抑已久的购房需求逐渐得到释放,5月当大多数购房者觉得是时候入市抄底时,一场突发的灾难使的原本开始逐渐回暖是房地产市场再次进入一个观望期。

D、

住房需求面积——进一步转向紧凑、精致、适用的中小户型

成都的住房需求仍以解决实际居住的经济型住房为主,60-100㎡之间的房子是现在需求的主流面积区间。

而对面积在60㎡以下的小户型和120㎡以上的享受型住宅的需求则相对要小得多。

自“90/70”政策实施以来,成都楼市的供应结构已经发生变化。

就今年的情况来看,90㎡以下住宅供应量的增加,拉动了消费者对90㎡以上住房的需求。

E、

销售价格——期望值5300元/㎡

成都市民对房价的期望值多在每平方米5300元左右,平均首付能力较往年有所上升,在15万左右。

而市场上多数楼盘的销售价格要远远高于这个数值,尤其是在主城区,价格在每平方米6000元以上的楼盘比比皆是,这也是为什么需求的热点三环沿线,甚至三环以外以及郊区楼盘近来走俏的一个原因。

4.

08年1-6月住宅市场热点分析

郊区版块正式升级

成都经过近几年房地产的飞速发展,市区可开发土地越来越少,大量的外来人口拥入成都,加剧城乡一体化和城市的扩张,房地产开发的重心已由市区转向郊区。

对于郊区购房的购房者来说,除了房价便宜成为他们看中郊区的原因之外,还有就是越来越完善的交通体系,清幽、静谧的环境以及容积率大等优势吸引了许多购房者的青睐。

比如喜欢清幽环境的老年置业者、看中其价格适中的26岁~30岁之间的首次置业者。

交通便捷

交通对城市的影响是非常大的。

在今年的房交会上,成都市交通管理局推出了未来城乡的交通规划,“六地铁线路”、“三轨九线”使得成都市区和郊区联系更加紧密,实现了城乡半小时的经济圈。

目前,市区到郊区的公交路线就达到了94条,城乡一体的公交客运体系,让优先发展的重点镇公交通达率为70%。

这样,对于上班族来说,根本不需要有赶不到车、到不了站的担忧;

对于郊区购买房屋的老年人来说,尽管不需要忙碌上下班,但便于他们更加方便和快捷地就医、出行玩耍。

环境好,空气好

环境作为郊区最大的优势之一,现在依然很明显。

人们总是忙碌于城市的喧嚣中,难以找到一个静谧的地方来沉淀自己。

这样一来,在购买房屋的时候,许多人宁愿多坐一会车,也想要把房屋选在郊区。

有数字显示,看中郊区环境好而购买郊区房产的人占了47%。

低密度空间

市区,人口密度大,为了更有效、多功能的吸纳更多的人,只能选择朝空中发展;

而郊区人口密度小,相应的楼盘的容积率就大一些。

同时,低楼层还便于老年人的上下楼,不会造成老年人出行不便。

而5•12地震后,使得不少的市民将目光移向远郊一些多层、非电梯的住宅。

“打折风潮”仍是主旋律

自从去年年底开始,很多楼盘都大打“折扣牌”,大有你方唱罢我登台的架势。

而地震过后,在价格上进行调整成为目前一些开发商的普遍策略。

如恒大绿洲新推出77-123平米的花园洋房,售价仅31.3万起;

A-ZTOWN首创爱这城公开表示,针对灾区购房者有七五折优惠;

东山国际新城针对灾区购房者实行首次置业零首付,二次置业首付1成,3年期免息借款;

嘎纳•滨江单套优惠高达19万;

国嘉•新视界推出6500元/平方米的“一口价”……折扣在10%以上的楼盘比比皆是,如此这般的一再优惠,可谓空前。

三大值得关注板块

温江为了对接“全域成都”的理念,从去年就开始构建全域一体的交通、供水、排水、供气、电力等基础设施网络,以及城乡一体的教育、卫生、体育公共服务体系。

温江大量电梯公寓的出现,在一定程度说明了温江已逐渐脱离郊县板块惯有的开发低密度产品的套路,成了真正意义的西门。

除了市政配套外,各开发企业也在配套设施方面下足功夫。

从目前定位为城市中心综合区域的花博会项目的规划来看,整个地块将建成以商贸、商务办公、会议会展、文化娱乐、旅游休闲、居住功能为主导功能的城市中心综合区域。

届时,光华大道从二环路口到温江城区,沿线将有沃尔玛、易初莲花、光华大道沿线社区商业、家乐福等一系列高规划配套形成。

而光华大道沿线目前不缺房源,缺的是入住率,如果配套能够积极跟进,住在温江即可真正实现“无限接近城市中心区生活”。

东大街东延线的建成通车,两侧沙河堡、攀成钢片区土地的逐步开发,不仅延续了东大街的火热开发态势,也使老成渝路沿线成为房产开发的新热点,龙泉板块也因此进入了主城区半小时生活圈。

东延线与龙泉的贯通更吹响了新城东全面开发的号角,更是促进了整个“成龙走廊”的开发升级。

随着九龙仓、花样年、香港新鸿基等地产巨头屯兵东大街,在未来3-5年之内,东大街及其延线必将吸引更多更具实力的开发商云集于此,大大提升城东城市副中心的辐射力和影响力。

航空港是成都高校聚集最多的板块,这就决定了航空港区域内有很多高素质人才,人们对于下一代教育的要求,让航空港的房地区产发展也注定是拥有极大购买潜力的。

不仅如此,机场路周边一直是开发商眼中的“宝地”,国内许多知名城市的第一张名片或许都是机场周围那些肩负着“装点门面”重任的各色建筑,由于历史的原因,成都的航空港在此时才宛若一个处子展现她的独特魅力。

5.

08年下半年住宅市场发展趋势预测

5•12地震发生之后,成都的地产行业正在经历一场前所未有的大考验,此次地震,除了大自然不可抗的天灾外,同样也暴露了房地产行业抗风险能力不足。

6月15日,成都市人民政府办公厅日前正式下发了《关于促进房地产业恢复发展扶持居民安居置业的意见》,10项意见中3项是针对购房者优惠的,另有6项则是主要针对开发商所提出,对成都房产市场来说,既是挑战也是机遇。

但毋庸置疑的是震后成都楼市将有新变化。

热点区域将产生转移

地震发生后,成都市区周边的彭州、都江堰、青城山等区域发生了严重的破坏性损坏。

地震对于人们的心理阴影影响较大,因此,这些区域房地产市场需求量产生了较大影响,成都西面及北面,由于更靠近震区,人们在买房时可能也会重新审视,都江堰-青城山、温江、郫县、新都等区域的规划发展将受到限制和改变。

而南面与东面将由于更为安全,因此将会获得更多的机会。

这部分由城西、城北转移出来的需求就会倾向受地震威胁较小的城南、城东区域。

住房观念将发生改变

在产品相态推广上,近期开发商一致主打多层、低密度、花园洋房等产品形态。

由于地震给人的心理造成了较大影响,在地震发生后的一段时间内,消费者的偏好将发生变化,对低楼产品越来越喜好。

同时消费者将安全性放于置业关注度的首位,质量成为重中之重。

因此高品质、低密度、底层建筑将更容易受到青睐,而别墅类物业有可能一枝独秀。

消费者构成将发生变化

地震后,成都本地及省内二三线城市的客户群将成为主力。

这些客户包括灾区拆迁转移和有换房计划的人群,他们的第一个想法就是去一个安全的地方,让生命不在受到严重的威胁。

而成都经受住了这次地震的考验,大大增加对周边城市居民的吸引力。

但地震发生后,处于风险的考虑,成都的投资客以及外来客户(特别是外省客户)将会明显减少,而本地富裕人群可能外流或加快移居到其他城市的想法。

销售速度将减慢

相比去年巨大的供应量,2008年成都房产市场的供应明

升级会员

升级会员