全球转基因种业发展分析报告文档格式.docx

《全球转基因种业发展分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《全球转基因种业发展分析报告文档格式.docx(37页珍藏版)》请在冰豆网上搜索。

图3:

全球全基因作物播种总面积(亿亩)..........................................................................................5

图4:

全球转基因玉米和大豆种植面积(亿亩)及占比...................................................................5

图5:

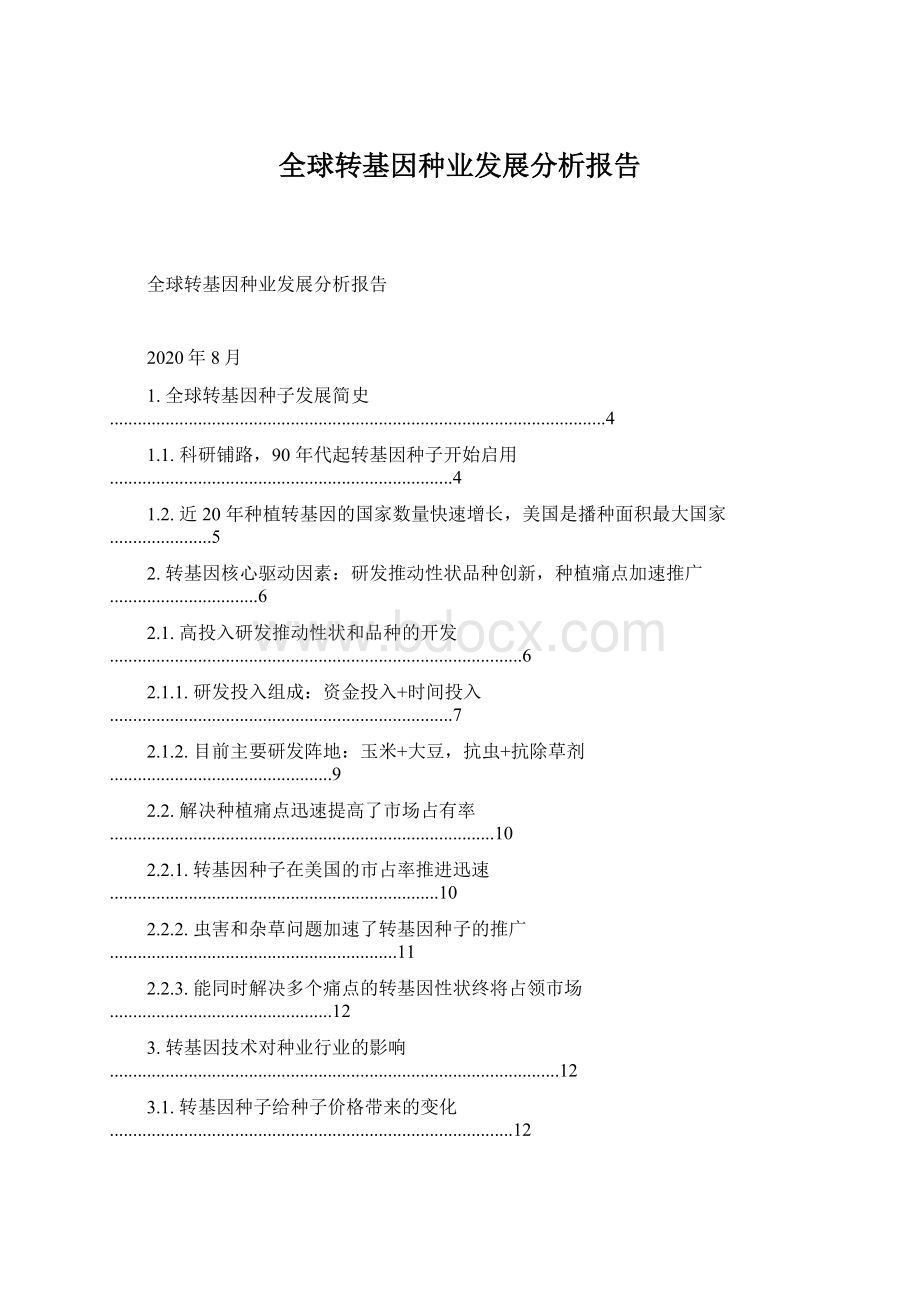

2018年前五大转基因作物播种面积国家(亿亩).................................................................5

图6:

全球转基因种子市场规模持续增长(亿美元).......................................................................6

图7:

美国历年获批田间试验许可的转基因性状数量(例).........................................................7

图8:

2008至2012年间转基因性状平均研发成本............................................................................7

图9:

需要评估的性状数量逐渐发生变化..............................................................................................8

图10:

作物转基因性状研发各个阶段所需时间...................................................................................8

图11:

综合的作物性状研发所需时间趋势............................................................................................9

图12:

截至2019各作物获批田间试验许可证数量(例).............................................................9

图13:

截至2013年不同性状特性获批田间试验许可证数量.......................................................10

图14:

转基因种子在美国市占率变化(单位:

%)..........................................................................10

图15:

美国主要作物转基因性状的特性占比其总种植面积(单位:

%)................................11

图16:

亚利桑那州使用抗虫棉花后的经济损失大幅减小(单位:

万美元).........................11

2

图17:

美国不同转基因玉米性状推广程度(单位:

%)................................................................12

图18:

美国不同转基因棉花性状推广程度(单位:

图19:

美国玉米亩均种子费用趋势(单位:

元/亩)......................................................................13

图20:

美国大豆亩均种子费用趋势(单位:

图21:

转基因玉米种子价格高于传统玉米种子.................................................................................13

图22:

转基因大豆种子价格高于传统大豆种子.................................................................................13

图23:

美国种植户选用转基因种子的理由..........................................................................................14

图24:

BT玉米使用和不使用对比,2005年对比2010年(平均值)......................................14

图25:

杀虫剂使用量(单位:

磅/英亩).............................................................................................15

图26:

抗除草剂玉米种植户免耕种植使用程度高于传统种植户................................................15

图27:

棉铃虫和环斑病毒对于棉花和番木瓜的危害.......................................................................15

图28:

转基因品种生物安全证书申请流程..........................................................................................17

图29:

作物种子新品种审批流程............................................................................................................17

图30:

引入一个新的转基因性状所需成本(百万美元)..............................................................18

图31:

引入一个新的转基因性状所需时间(月)............................................................................18

图32:

2017年,全球主要种子企业市占率........................................................................................18

图33:

孟山都玉米和大豆种子和性状毛利率情况............................................................................19

图34:

转基因玉米种子有望给头部企业带来广阔的成长空间.....................................................19

3

1.全球转基因种子发展简史

1.1.科研铺路,90年代起转基因种子开始启用

1973年,转基因技术迎来了重大突破,两名美国科学家首次成功地将一个生物细胞中一段

基因准确地粘贴进另外一个生物细胞,将抵抗抗生素的特性从一个细菌细胞转入了另一个

原本无此特性的细菌细胞中。

在1975的全球转基因商讨会议上,参会者最终宣布转基因

项目可以在严格的规章制度下进行。

自此之后,全球多数的政府部门开始大力支持并推进

转基因的研究,转基因新时代就此开始。

1980年,美国最高法院宣布科学家可以为转基因细菌申请专利,成为第二个对转基因技术

发展起到了强力推进的事件。

此举给了大型企业高额投入研发转基因技术的激励,为转基

因技术在各行各业的研究和应用做好了铺垫。

科研突破为转基因种子的商业化使用奠定基础。

第一个转基因事件是1987年进入审批流

程的西红柿。

经过5年的安全、环境测试,这个改变了基因序列而提高了自身硬度和保质

期的西红柿成为了美国第一个商业化的品种。

1995年,第一例自主产生杀虫剂的转基因作

物种子被美国环境保护机构批准;

1995至1996年,抗虫抗除草剂的转基因玉米获得种植

许可。

除了提升作物的抗病虫害能力,科学家们还研究了通过转基因技术来提高作物的营养价值。

在2000年,可以提高食用者维生素A摄取量的黄金大米问世。

转基因技术在作物上的应

用逐渐广泛,极具潜力,目前已经逐渐进入分子学领域,通过研发更新更简单的技术来达

到作物转基因的目的。

同时,联合国还预测在2050年,人类需要产出现在食物生产量的

170%才可以满足全球的需求。

因此,转基因技术的发展以及在作物中的应用有望成为完成

此目标的一项重要的工具。

转基因技术运用的发展

资料来源:

《FromCorgistoCorn》GabrielRangel、AnnaMaurer,市场研究部

4

1.2.近20年种植转基因的国家数量快速增长,美国是播种面积最大国家

随着转基因种子技术的逐渐成熟,转基因种子的应用也开始在全球推广。

1996年以后,

全球种植转基因作物的国家数量快速增长,1996年仅有6个,而2018年已然发展至26

个。

同时,转基因作物播种面积快速增加,2018年全球转基因作物播种面积达到28.76亿

亩。

种植转基因作物国家数量(个)

全球全基因作物播种总面积(亿亩)

2929282728282626

30

2525

24

25

212223

20

15

10

5

1818

13

1111

9

66

wind,市场研究部

Wind,市场研究部

从品种结构来看,大豆、玉米、棉花、油菜是主要的转基因种植作物,2018年转基因大豆、

玉米、棉花的播种面积分别达到14.39亿亩、8.84亿亩以及3.74亿亩,占全球总播种面积

的比例分别达到80.12%、30.33%和83.67%。

从国家来看,美国是全球转基因作物播种面积最大的国家,2018年达到11.25亿亩,占全

球转基因播种面积的比重达到39.12%。

全球转基因玉米和大豆种植面积(亿亩)及占比

2018年前五大转基因作物播种面积国家(亿亩)

29.15

12

8

11.25

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

83.67%

80.12%

17.96

14.39

7.70

6

8.84

30.33%

3.74

3.59

4.47

1.52

1.91

1.74

大豆

玉米

棉花

全球总种植面积

油菜

转基因种植面积

转基因占比

美国

巴西

阿根廷

加拿大

印度

从全球来看,随着转基因播种面积的增加,全球转基因种子的市场规模也在持续增加。

在

2005年,全球转基因种子的市场规模约53亿美元,在2017年成长至172亿美元。

而根

据FortuneBusinessInsights的行业研究显示,2018年全球转基因种子的市场规模已达

200.7亿美元,预计将在2026年底达到302.4亿美元。

展望未来,中国有望成为全球转基

因种子的重要增量市场。

全球转基因种子市场规模持续增长(亿美元)

172

180

160

45%

35%

25%

15%

5%

156157

158

153

148

132

140

120

100

80

112

105

75

69

62

53

60

40

-5%

2005200620072008200920102011201220132014201520162017

转基因作物市场价值(亿美元)增长率

研发推动性状品种创新,种植痛点加速

推广

转基因技术是现代农业生物科技的核心要素。

转基因作物性状分为三代:

1)第一代性状主要强化抗性,比如抗虫抗除草剂抗干旱抗病害;

2)第二代性状主要提高价值,比如给作为饲料的作物种子增加营养;

3)第三代性状已经能够生产超出传统食品和纤维的药品和产品。

目前美国允许商业化的大部分为第一代转基因性状,第二代性状只有小部分得以商业化,

而第三代性状大部分仍处于实验室阶段。

而在背后推动一代又一代转基因性状科技创新的

是持续而又雄厚的研发投入。

1982年,第一种转基因西红柿被成功开发;

1985年,美国农业部批准了4项转基因作物

的田间试验;

1996年,美国允许重要作物的转基因品种开始商业化。

15年后,大部分的

作物已然是转基因种子种植而成:

转基因玉米、大豆、棉花的种植面积均占相应品种种植

面积的90%。

而美国消费者也食用了许多转基因作物加工而成的食品。

而美国主要作物的

转基因种子能如此快速的提高市场空间是因为转基因种子解决了多年以来种植户们遇到

的难点和痛点,比如作物虫害、病害和难除的杂草。

2.1.高投入研发推动性状和品种的开发

在过去的20年里,现代生物技术的创新叠加知识产权保护的重视使得私营企业在种子研

发中获得了越来越高的利益,种子行业也因此成为了农业生产资料中投入研究最多的领域。

转基因品种能够快速实现商业化并且获得种植户的认可体现出研发才是驱动行业进步的

核心因素。

想要获批转基因性状的商业化许可,田间试验是一个非常重要的节点,也是测算正在进行

中研发的比较好的一种手段。

因此,许可证获批数量的高速增长意味着高强度的研发也在

不断增加。

同时,拿到田间试验许可证并不代表一定获得商业化许可,后续仍然需要高昂

的资金投入。

美国农业部数据显示,美国动植物健康检测服务机构在1985年批准了4例田间试验许可

证,而2002年获批的数量达到了1194例,此后几年获批的数量都在800例左右,最近几

年虽然逐渐下降但基本维持在400至500例之间。

美国历年获批田间试验许可的转基因性状数量(例)

1194

1200

1000

800

600

400

200

美国农业部、市场研究部

然而,即使在如此高的田间试验数量之下,截至2019年,美国最终批准商业化的转基因

作物品种也只有128例,而截至2019年,一共有21837个转基因性状拿到田间试验许可

证。

从田间试验到商业化的成功率只有0.59%,可见转基因作物性状获批商业化难度和研

发投入之高。

因此,研发投入是未来抢占转基因种子市场的基础,在高强度的研发下才能有大量的性状

储备,这些储备也将最终诞生优异合格并且能够冲出重围最终获得商业化批准的性状。

资金投入+时间投入

转基因种子的壁垒主要体现在其高额的研发投入和漫长的科研周期上。

首先,开发出一例最终能够商业化的转基因性状耗资巨大。

根据PhillipsMcDougall研究的

孟山都、杜邦、拜尔、先正达、BASF和陶氏的数据显示,在2008年至2012年之间的一

个转基因植物生物科技性状的发现、开发和最终获批的平均成本是1.36亿美元。

其中发现

这个性状的成本占比最高,约22.8%。

其次是调整性状至最佳性能和田间试验,分别占比

约20.8%和20.6%。

然而若综合来看,为了符合政府合规要求的成本一共为3510万美元,

占比总成本约25.8%。

2008至2012年间转基因性状平均研发成本

《国际作物生命咨询研究》PhillipsMcDougall,市场研究部整理

同时,随着科技的进步以及找出优秀转基因性状困难程度的增加,研发投入的各项成本占

7

比也会逐渐地发生改变。

通过研究6家种子公司为了成功开发出一例能够最终商业化的转

基因性状而在发现阶段评估过的平均性状数量显示,2008-2012年之间发现阶段评估过的

平均性状数量远远的超过了2002年的数量,这体现出了持续发现优秀转基因性状的难度

逐步提升,预计未来难度还将继续提升。

这也意味着性状的发现成本不断提高,后续加入

转基因研究的机构将必须持续投入更多的研发资金才有希望赶上已经拥有多年研发累积

的机构。

然而,虽然性状的发现成本不断提高,但是随着科技进步带来的高效率大幅减少

了选育生产试验中所需要评估的平均性状数量,代表着这个阶段所需投入的研发成本逐步

减少,预计未来还将继续下降。

这标志着研发实力不够的机构可以通过承包难度和成本投

入逐渐减少的选育生产试验来辅助实力强劲的大机构,从而在转基因种子产业链内分得一

杯羹。

需要评估的性状数量逐渐发生变化

其次,开发出一例最终能够商业化的转基因性状还有漫长的时间成本。

从趋势上来看,转

基因性状的总体研发时长呈上升趋势。

然而,让研发变得更耗时的一个重要原因是注册和

合规阶段所需要的时间大幅提升。

从2002年的44.5个月上升至2011年的65.5个月,

升级会员

升级会员