青岛海尔营运能力财务报表分析Word文档格式.docx

《青岛海尔营运能力财务报表分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《青岛海尔营运能力财务报表分析Word文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

青岛海尔集团公司2010年12月31日单位:

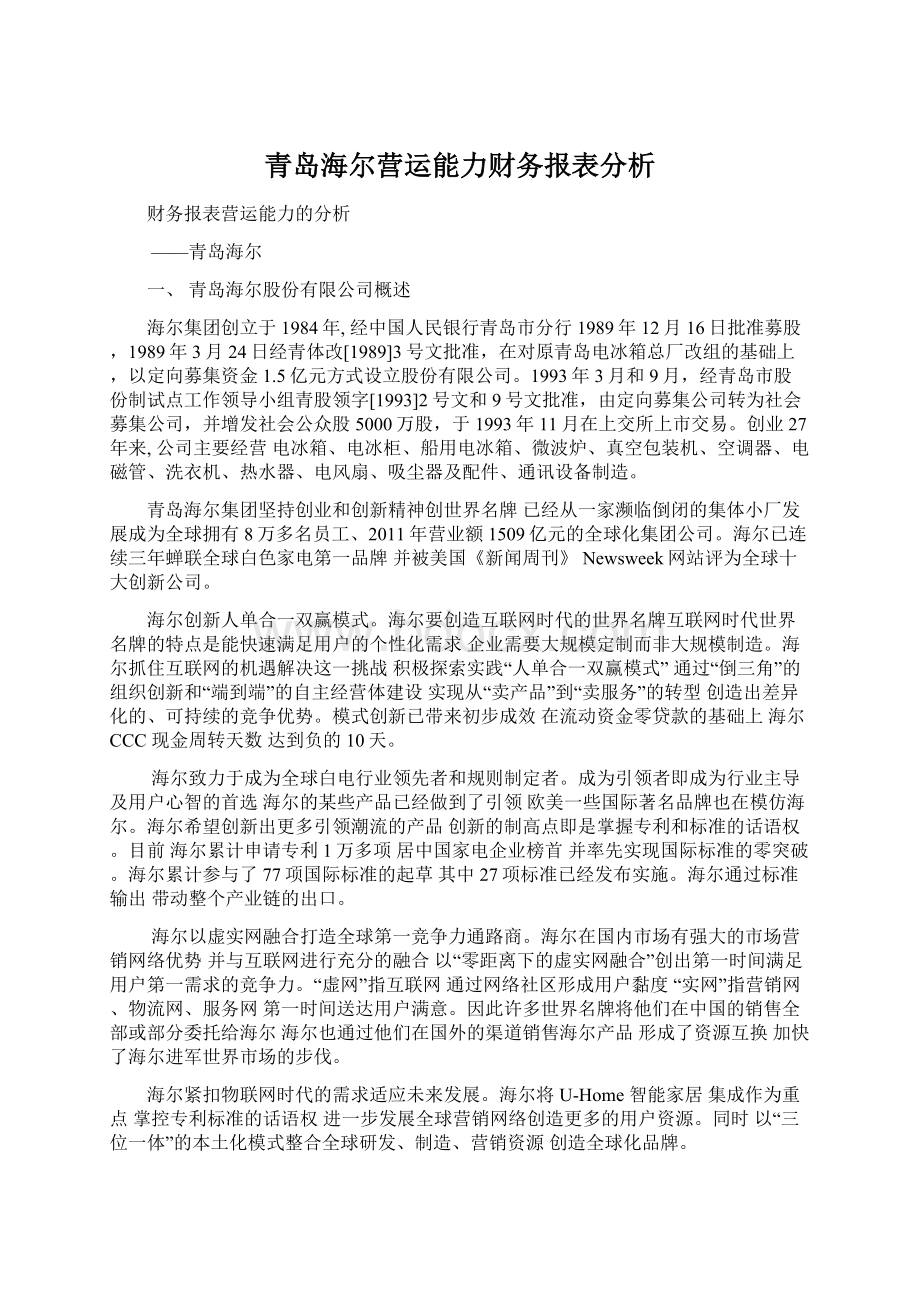

人民币元

科目

期末金额

货币资金

10,098,119,515.96

短期借款

861,136,338.00

交易性金融资产

交易性金融负债

应收票据

7,060,548,322.64

应付票据

4,437,085,684.49

应收账款

2,141,519,625.34

应付账款

6,399,534,654.84

预付款项

555,731,068.86

预收款项

1,912,291,687.15

其他应收款

101,887,941.42

应付职工薪酬

639,174,709.92

应收关联公司款

应交税费

819,299,792.15

应收利息

43,624,935.98

应付利息

16,935,042.08

应收股利

12,665,919.76

应付股利

352,825,594.69

存货

3,557,067,650.22

其他应付款

3,235,064,909.43

其中:

消耗性生物资产

应付关联公司款

一年内到期的非流动资产

一年内到期的非流动负债

其他流动资产

其他流动负债

流动资产合计

23,571,164,980.18

流动负债合计

18,673,348,412.75

可供出售金融资产

13,561,534.73

长期借款

持有至到期投资

应付债券

长期应收款

长期应付款

长期股权投资

1,078,317,683.37

专项应付款

投资性房地产

20,800,129.00

预计负债

1,011,188,840.23

固定资产

3,172,289,232.83

递延所得税负债

10,097,068.29

在建工程

644,716,619.29

其他非流动负债

83,734,439.31

工程物资

非流动负债合计

1,105,020,347.83

固定资产清理

负债合计

19,778,368,760.58

生产性生物资产

实收资本(或股本)

1,339,961,770.00

油气资产

资本公积

1,780,902,468.97

无形资产

363,255,177.23

盈余公积

1,461,577,982.87

开发支出

减:

库存股

商誉

未分配利润

2,429,017,390.24

长期待摊费用

391,366.02

少数股东权益

2,468,862,188.21

递延所得税资产

402,659,469.00

外币报表折算价差

8,465,630.78

其他非流动资产

非正常经营项目收益调整

非流动资产合计

5,695,991,211.47

所有者权益(或股东权益)合计

9,488,787,431.07

资产总计

29,267,156,191.65

负债和所有者(或股东权益)合计

青岛海尔2008-2010年中期利润及利润分配表

青岛海尔集团公司单位:

万元

金额

主营业务收入

270676.69

主营业务成本

225275.35

营业税金及附加

703.03

主营业务利润

44698.31

营业费用

3111.56

管理费用

21958.34

财务费用

651.60

营业利润

19541.33

投资收益

380.65

补贴收入

0.00

营业外收入

58.91

营业外支出

99.00

利润总额

23307.90

所得税

2683.26

净利润

18190.03

年初未分配利润

17272.06

盈余公积转入数

可分配利润

35462.10

提取法定公积金

提取法定公益金

可供股东分配的利润

提取任意公积金

已分配普通股利润

未分配利润

二、总资产周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

2.596806733

2.218763211

2.591217524

美的电器(000527)

2.22617019

1.717921714

2.022987437

美菱电器(000521)

1.369810627

1.546774825

1.382342075

上表青岛海尔数据计算过程如下:

2008年青岛海尔总资产周转率=30408039342/[(11188965146+12230597778)/2]

2009年青岛海尔总资产周转率=32979419367/[(12230597778+17497152530)/2]

2010年青岛海尔总资产周转率=60588248130/[(17497152530+29267156192)/2]

分析:

总资产周转率是企业主营业务收入与平均资产总额的比率,反映企业用销售收入收回总资产的速度。

计算公式为:

总资产周转率=主营业务收入/平均资产余额

转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。

2008-2010年青岛海尔的总资产周转率都保持在2-2.5的范围内,并且高于其他同行业的知名企业,说明青岛海尔在这段时期利用全部资产进行经营的效率高,其结果将使公司的偿债能力和获利能力增强。

四、固定资产周转率

12.63065235

13.44616114

21.55486283

10.98535078

8.822041577

11.15623859

9.171329157

8.604892597

9.865157257

2008年青岛海尔固定资产周转率=30408039342/[(2359037933+2455921500)/2]

2009年青岛海尔固定资产周转率=32979419367/[(2455921500+2449481465)/2]

2010年青岛海尔固定资产周转率=60588248130/[(2449481465+3172289233)/2]

固定资产周转率是企业的主营业务收入与平均固定资产净值的比率。

其计算公式为:

固定资产周转率=主营业务收入/平均固定资产净值

平均固定资产净值=(年初固定资产净值+年末固定资产净值)/2

固定资产的周转率越高,周转天数越少,表明公司固定资产的利用效率越高,公司的获利能力越强;

反之,则公司的获利能力越弱。

2008-2010年青岛海尔固定资产周转率逐年升高,并且高于同行业的知名企业,周转天数同理逐年减少,并且低于同行业的知名企业,所以青岛海尔这3年间的固定资产的利用效率升高了,相对其他企业的利用率高了,企业的获利能力更强。

五、流动资产周转率

3.884969436

3.177453702

3.322978783

3.452203586

2.707900445

3.034007719

2.766867051

2.720798034

1.930455757

2008年青岛海尔流动资产周转率=30408039342/[(7790863868+7863333592)/2]

2009年青岛海尔流动资产周转率=32979419367/[(7863333592+12895061311)/2]

2010年青岛海尔流动资产周转率=60588248130/[(12895061311+23571164980)/2]

流动资产周转率又叫流动资产周转次数,是销售收入与全部流动资产平均余额的比率。

它反映的是全部流动资产的利用效率。

用时间表示流动资产周转速度的指标叫流动资产周转天数,它表示流动资产平均周转一次所需的时间。

流动资产周转率=主营业务收入/流动资产平均余额

流动资产周转天数=360/流动资产周转次数

流动资产周转率是分析流动资产周转情况的一个综合指标。

流动资产周转快,会相对节约流动资产,相当于扩大了企业资产投入,增强了企业盈利能力;

反之,若周转速度慢,为维持正常经营,企业必须不断投入更多的资源,以满足流动资产周转需要,导致资金使用效率低,也降低了企业盈利能力。

2008-2010年期间由于青岛海尔的流动资产逐年增加,以致流动资产周转率有所回落,但趋于平稳态势,并且都要高于同行业知名企业,可见青岛海尔在3年内为了维持正常的经营运作,不断投入更多的资源满足流动资产周转的需要,此时资金使用率就降低,盈利能力也受到限制,但相对于同行业企业还是有相当的盈利能力。

六、应收账款周转率

44.27899724

32.99229096

36.213503

20.49309285

12.43639909

16.37037622

17.13381111

21.10197213

23.85776381

2008年青岛海尔应收账款周转率=30408039342/[(578904135+794570480)/2]

2009年青岛海尔应收账款周转率=32979419367/[(794570480+1204649241)/2]

2010年青岛海尔应收账款周转率=60588248130/[(1204649241+2141519625)/2]

应收账款周转率又称为应收账款周转次数,指年度内应收账款转为现金的平均次数,它说明应收账款的变现速度。

从时间角度分析,反映企业应收账款变现的指标应该是应收账款周转天数,即企业从发生应收账款到收回现金所需要的时间。

其计算公式是:

应收账款周转率=主营业务收入/应收账款平均余额

应收账款周转天数=360/应收账款周转率

一般而言,企业的应收账款周转率越高,平均收账期越短,说明企业的应收账款回收得越快;

反之,则企业的营运资金过多地呆滞在应收账款上,会严重影响企业资金的正常周转。

2008-2010年间青岛海尔的应收账款周转率在45-30之间浮动,呈现下降回稳趋势,并高于同行业的知名企业,可见应收账款的变现能力较其他企业还是胜人一筹的,趋于平稳态势。

同时,也有一些因素会影响应收账款周转率和周转天数的计算。

首先,由于企业生产经营的季节性原因,使应收账款周转率不能正确反映企业销售的实际情况。

其次,企业在产品销售过程中大量使用分期付款的方式。

最后,有些企业年末销售量大增或年末销售量大幅度下降。

这些因素都会对应收账款周转率或周转天数造成很大的影响。

青岛海尔2008年年末的应收账款高于年初的应收账款的37%左右,2009年高出51%左右,2010年甚至高出77%,所以应收账款周转率也只能从一个方面来说明该企业的一个变现能力,仍需从各个角度来分析考虑。

七、存货周转率

9.777508344

13.49654777

17.51827306

6.131992564

6.744198365

7.638358731

5.649952715

5.753515765

4.756980803

2008年青岛海尔存货周转率=23375986069/[(2928666219+1852917237)/2]

2009年青岛海尔存货周转率=24263147272/[(1852917237+1742542534)/2]

2010年青岛海尔存货周转率=46420009146/[(1742542534+3557067650)/2]

存货周转率也叫存货周转次数,是企业一定时期的主营业务成本与平均存货的比率。

存货周转率可用以测定企业存货的变现速度,衡量企业的销货能力及存货是否储备过量。

它是对企业供、产、销各环节管理状况的综合反映。

用时间表示的存货周转率就是存货周转天数,指企业的存货自入库登账之日起到发运出售之日止的平均天数。

存货周转率(周转次数)=主营业务成本/存货平均余额=主营业务成本/(期初存货+期末存货)÷

2

存货平均周转天数=360/存货周转率

在企业的流动资产中,通常存货所占的比重较大,企业存货的流动性如何,将直接影响企业的流动比率。

一般而言,企业存货的周转速度越快,存货的资金占用水平就越低,流动性就越强,存货的变现速度越快。

所以,提高存货周转率可以提高企业的变现能力。

2008年-2010年青岛海尔的存货周转率逐年上升,并且高于同行业知名企业,因为青岛海尔在此3年间,存货成本不断增加,并且重要的是其主营业务收入的增长,使其存货数量加速消化,以致良性循环。

可见青岛海尔这几年的存货周转速度变快,占用存货的资金不多,流动性就越强,存货的变现速度也就变快了。

存货周转率和存货周转天数分析的目的是找出企业存货管理中存在的问题,从而提高存货管理的水平,使存货管理在保证企业生产经营连续性的同时,尽可能少占用企业的经营资金,提高企业资金的使用效率,促进企业管理水平的提高。

八、营运资金周转率

8.486238247

8.660767536

13.32365149

-63.38296712

2150.921352

29.23169213

-7.833384012

-14.51390302

13.92262757

2008年青岛海尔营运资金周转率=30408039342/[(3747641136+3418794323)/2]

2009年青岛海尔营运资金周转率=32979419367/[(3418794323+4197024767)/2]

2010年青岛海尔营运资金周转率=60588248130/[(4197024767+4897816567)/2]

营运资金周转率是指在某一特定时期内产品销售收入与营运资金平均占用额的比例,表明企业在一定时期(通常为一年)内营运资金的周转次数。

营运资金周转天数是指营运资金周转一次所需要的时间。

营运资金周转率=主营业务收入净额/营运资金平均占用额

营运资金平均占用额=(期初营运资金+期末营运资金)/2

营运周转天数=计算期天数/营运资金周转次数

营运资金是流动资产减去流动负债后的余额,是用于提供营业上使用的资金部分。

营运资金的多少及其流动可用于评估企业补偿短期到期债务的能力。

一个企业所拥有的资产总额,既有流动性大、变现能力强的流动资产,也有长期占用、流动性差的固定资产,还有价值及流动性难以确定的无形资产等。

供生产经营中短期周转使用的仅为流动资产。

由于流动负债期限短,通常在短期内必须动用一部分流动资产来清偿,因而更为稳健的方法是将流动资产超过流动负债的余额作为营业中使用的资产。

衡量营运资金周转速度的指标有营运资金周转率和营运资金周转天数。

每个企业应根据资金的规模、销售收入的多少拥有相当数额的营运资金,以维持正常生产需要。

一般情况下,一定时期内营运资金周转次数越多,即营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入,营运资金的运用效果显著。

反之,则企业营运资金的运用不佳。

九、营业周期

44.94946182

37.58512758

30.49101408

76.27538057

82.32649874

69.12148607

84.72843465

79.63045459

90.76768129

2008年青岛海尔营业周期=360/9.777508344+360/44.27899724

2009年青岛海尔营业周期=360/13.49654777+360/32.99229096

2010年青岛海尔营业周期=360/17.51827306+360/36.213503

企业的营业周期是指企业从取得存货开始到销售存货并收回现金为止的时间。

营业周期的长短取决于存货周转天数和应收账款周转天数。

营业周期=存货周转天数+应收账款周转天数

营业周期说明企业需要多长时间能将期末存货全部变成现金。

一般而言,一个企业的营业周期短,说明资金周转速度快;

营业周期长,说明资金周转速度慢。

由于营业周期的长短取决于存货周转率和应收账款周转天数,所以决定企业资产流动性强弱的主要因素是存货周转天数和应收账款周转天数。

在2008年至2010年间,青岛海尔的存货周转天数和应收账款周转天数,逐年减少,这样良好的趋势使营业周期逐年缩短,并且都短于其他同行业知名企业。

可见青岛海尔这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产风险就越低。

十总结

(一)企业的营业资本周转率从2008年到2010年的下降幅度很大,这说明企业营运资金运用率降低,短期资产营运能力低,营运资金利用效果较差,而2009年突然增加到最高值,这主要是因为当时市场的客观情况较好,才导致企业可以再使用较少资金的情况下,实现较多的销售收入,使营运成本周转率较高。

(二)企业的流动资产周转率2008年及2010年保持在3-4的稳定范围内,但存在一定的减少,这个比率较低,证明企业的流动资产营运能力较差,变现的能力较差,企业短期的偿债能力较差,而且企业的财务管理人员应重视2009年流动资产周转率的突然上升,可能与2009年存货周转次数的上涨有关。

(三)企业的固定资产周转率2008年到2010年不断上涨,2009年到2010年涨幅较大,这说明企业在这三年对固定资产能充分利用,恰当投资,且投资的结构比较合理,能够发挥资产的使用效率。

(四)企业的总资产周转率不断下降,但是保持在2-3的范围内说明企业的营运能力有所增加进而分析各项资产对总资产周转天数的影响,很大程度上市由于存货周转次数的原因所致的。

综上所述,2008年-2010年间,总资产周转率的层面,青岛海尔在这段时期利用全部资产进行经营的效率高;

固定资产周转率的层面,说明该企业固定资产的利用效率高,公司的获利能力越强;

流动资产周转率的层面,青岛海尔在3年内为了维持正常的经营运作,不断投入更多的资源满足流动资产周转的需要,此时资金使用率就降低,盈利能力也受到限制;

应收账款周转率的层面,应收账款的变现能力较其他企业还是胜人一筹的,趋于平稳态势;

存货周转率的层面,青岛海尔这几年的存货周转速度变快,占用存货的资金不多,流动性就越强,存货的变现速度也就变快了;

营业周期的层面,青岛海尔这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产

升级会员

升级会员