荣盛房地产发展股份有限公司偿债能力分析.docx

《荣盛房地产发展股份有限公司偿债能力分析.docx》由会员分享,可在线阅读,更多相关《荣盛房地产发展股份有限公司偿债能力分析.docx(8页珍藏版)》请在冰豆网上搜索。

荣盛房地产发展股份有限公司偿债能力分析

1绪论

企业的偿债能力关系着一个企业的生产,也是企业最关心的财务能力之一。

有关企业的一切日常经营活动都影响着企业的偿债能力。

可见,偿债能力分析具有很强的实际性。

因此,利用财务信息进行企业的偿债能力分析,揭示企业偿债能力的影响因素,对企业在以后的发展经营方面都具有重要意义。

目前,判断公司偿债能力最基本的指标有以下两类:

一类是短期偿债能力指标,二类是长期偿债能力指标。

本文根据计算这两类指标,来分析该公司的偿债能力。

通过分析找出企业存在的问题,并针对这些问题提出可行的解决建议。

1.1选题背景

众所周知,房地产业在中国发展近20年来,质疑和呼声不断,尤其是随着这两年房地产调控政策的不断出台,信息披露的不对称,很多人都不看好。

但是房地产业是整个国民经济的重要组成部分,它的发展受多重因素影响,既受到国民经济的制约,又能够促进国民经济持续、健康的发展,在整个国民经济中属于基础性、先导性的产业。

随着市场经济的发展,房地产行业的迅速崛起,行业缺陷也慢慢暴露。

负债经营成为房地产开发企业主要的生产开发方式。

较高的负债比重使得房地产开发企业面临严重的财务负担,所以要想使企业偿债能力有效改善,解决企业所面临的负债压力,就应对公司的偿债能力进行分析。

本报告以荣盛房地产发展股份有限公司为分析研究对象,通过对企业长期偿债能力和短期偿债能力两方面的财务指标分析和对该公司年报相关信息披露的解读来了解公司的财务状况和企业的偿债能力,并通过与其资产规模及主营业务类似的同行业上市公司保利房地产(集团)股份有限公司作对比,对荣盛房地产发展股份有限公司进行分析评价,给公司的财务管理和经营者提供改进的方向,以及风险应对建议。

之所以选择荣盛房地产发展股份有限公司作为分析的切入口,主要是房地产行业饱受争议,而荣盛作为上市公司前20强,在地产行业知名度高,更具代表性。

1.2选题目的及意义

选择该企业的偿债能力进行分析的目的是,市场经济的快速发展暴露出房地产行业产品开发周期长,存货屯积量过大等缺点,使得房地产企业不能只依靠自己的资金来完成生产和发展,为了进一步了解企业的债务风险,则对其偿债能力进行了系统的分析,对公司进行偿债能力的分析,找出改善企业偿债能力的有效措施及解决办法,从而进一步解决企业面临的负债压力。

本文通过对荣盛房地产发展股份有限公司的偿债能力的对比分析,发现该公司的资本结构中存在着很大问题,比如资本结构失调,负债比重过大,同时还存在存货囤积量大,变现能力差等严重问题亟需解决,从而进行可行性分析,找出解决措施,改善荣盛发展的偿债能力。

对于企业偿债能力的分析能够帮助我们了解企业所处的财务困境以及企业所面临的风险,同时能够帮助企业有效的细化和规避这些风险,找出合理的应对措施,才能使投资者进行正确的投资决策。

3荣盛房地产发展股份有限公司概况

3.1公司简介

荣盛房地产发展股份有限公司(简称荣盛发展)成立于1996年12月,注册资金18亿元。

总部位于素有"京津走廊上璀璨明珠”之称的河北省廊坊市,公司致力于中等城市商品住宅的规模开发、专业化经营与高档产品品质诠释现代人居住理念。

经过10余年的发展,公司现已成为建筑设计、商品住宅开发、物业经营及酒店管理为一体,具有国家一级开发资质、甲级设计资质的大型综合体。

3.2公司经营概况

荣盛公司长期以来,荣盛本着“创造财富,培育人才,服务社会,报效国家。

”的宗旨,持续经营为宗旨,"追求卓越”作为公司的核心价值观同时,同时以“诚信、谦和、拼搏、创新、认真、苦干”为企业精神。

随着荣盛发展的不断发展和企业规模不断扩大,公司经营范围已经涉及廊坊、沧州、石家庄、唐山等20个城市。

高度的责任心和强烈的使命感使荣盛发展愈加快速,其对企业的认真负责以及对品质的不懈追求,获得了全社会全行业的广泛认同。

其中,公司旗下的品牌“阿尔卡迪亚”赢得房地产业一致好评,并成为中国房地产十大连锁品牌。

荣盛发展的市场地位。

包括中等规模城市和小城市,发展目的是以开发商品住宅为主导,以大城市为示范力量、提升技术、扩大平台的影响力;并以小城市为传播理念、拓展发展空间的渠道。

争取用大城市的先进理念,一流技术在中小城市中逐步涉入,做中小城市中的的领跑者。

荣盛发展的发展战略。

大力集中现有资源优势,对商业住宅进行开发,同时做好建筑设计和物流管理,慢慢将市场扩大到华中和西南地区,长为国内的知名地产品牌。

多年来,荣盛发展深耕二三线城市,以发展中等城市为主,2013年,营业收入191亿,净利润29亿,不过现金流为-47亿,比前一年下降239%,这说明,只有依靠大量融资才能的以支撑如今的开发。

荣盛发展董事长耿建明在2013年业绩会上指出,要增加在北京和天津等省会城市的投资发展,提高荣盛房地产公司在企业市场的发展和公司在企业市场占有率,但是,年底资产负债率达到79%,这表明使得企业资产缺口很大,财务潜在风险加大。

4荣盛房地产发展股份有限公司偿债能力分析及行业比较

4.1短期偿债能力分析

4.1.1流动比率

表12011-2015年流动比率指标数值表

年份

项目2011 2012 2013 2014 2015

荣盛发展

1.51

1.62

1.53

1.46

1.66

保利地产

1.91

1.73

1.82

1.87

1.73

行业均值

1.66

1.56

1.58

1.61

1.52

资料来源:

作者依据网易财经网公布信息整理

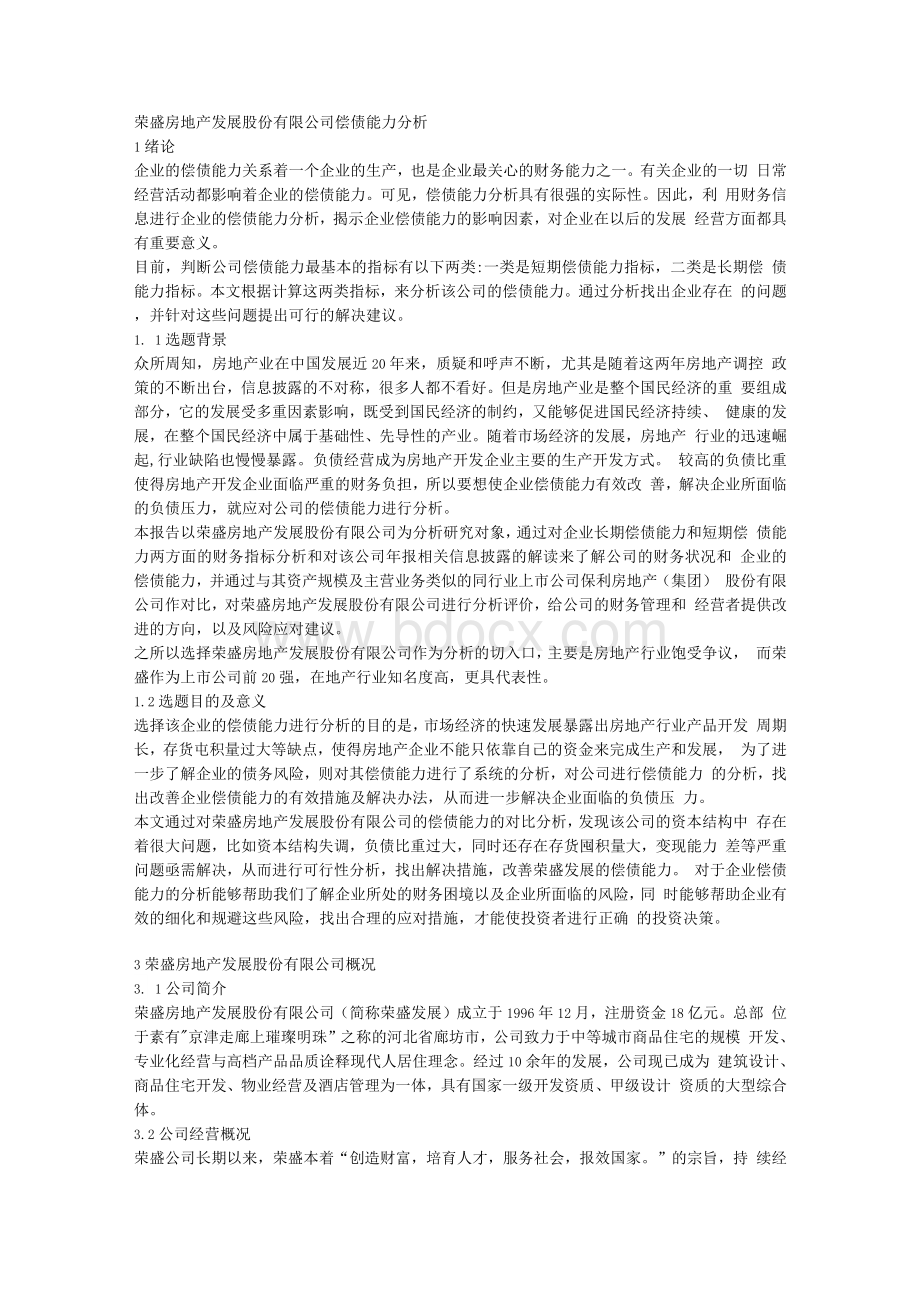

图12011-2015年流动比率对比分析图

流动比率是指流动资产与流动负债之间的比值。

如图1可知,该公司的流动比率从2011年-2015年间,整体来看变动趋势是先升后降,再回升。

2012年为1.62,比2011同比增长7.2%。

2012年以后流动比率逐渐降低,说明短期偿债能力下降了,直到2015年才稍有回升,达到1.66。

与行业均值差距较小,但总体看来却与同行业保利地产的流动比率差距较大,这主要源于,荣盛发展的流动资产70%以上都是存货,房地产行业存货开发周期比较长且周转速度慢,因此变现能力较差,不能为短期流动负债提供保障,其次是预收账款的同比大幅度增加导致流动负债同比大幅度增加,因此,没有足够的流动性来偿还流动负债,存在严重的资金压力,迫切需要加强对企业财务风险的监控。

4.1.2速动比率

表22011-2015年速度比率指标数值表

年份

项目2011 2012 2013 2014 2015

荣盛发展

0.43

0.52

0.48

0.41

0.52

保利地产

0.36

0.38

0.38

0.45

0.54

行业均值

0.71

0.71

0.69

0.73

0.70

资料来源:

作者依据网易财经网公布信息整理

图22011-2015速动比率对比分析图

速动比率是指企业速动资产与流动负债之间的比值。

如图2可知,从2011年-2015年间,荣盛发展的速动比率与流动比率的变动趋势一致,都是先上升后下降,再回升,波动幅度较小。

但是远远低于行业均值,主要是因为房地产行业自身开发周期比较长存货积压多,变现能力较差。

和同行业保利地产的速动比率相比,该公司虽然2011-2013年速动比率均高于保利地产,但2013年以后速动比率有明显下降,虽然2015年速冻比率稍有提高,但仍然低于保利地产和行业均值,可能是预收账款增多造成的短期偿债能力下降。

4.1.3现金比率

表32011-2015年现金比率指标数值表

年份

项目2011 2012 2013 2014 2015

荣盛发展

15.09

16.89

12.29

11.87

23.01

保利地产

18.41

23.26

20.26

21.39

28.18

行业均值

17.74

21.70

16.88

19.76

24.78

资料来源:

作者依据网易财经网公布信息整理

图32011-2015年现金比率对比分析图

现金比率是指企业现金类资产与流动负债之间的比值。

如图3可知,从2011年-2015年整体看来,该公司的现金比率较低与保利地产差距较大,也达不到行业均值水平。

且2012年以后该公司的现金比率明显降低,2013年仅12.29,2014年仅仅11.87,达到最低值。

这表明荣盛发展的现金资产少,现金流量小,即刻变现能力明显差,或是进行经营活动获取的现金流量少,导致荣盛发展的现金支付能力差,流动压力过大。

4.2长期偿债能力分析

4.2.1资产负债率

表42011-2015年资产负债率指标数值表

年份

项目2011 2012 2013 2014 2015

荣盛发展

74.87

76.56

78.99

79.58

78.60

保利地产

78.43

78.19

77.47

77.89

75.95

行业均值

75.00

75.00

76.00

70.00

70.00

资料来源:

作者依据网易财经网公布信息整理

图42011-2015年资产负债率对比分析图

资产负债率是指企业资产总额与负债总额之间的比值。

如图4可知,荣盛发展和保利地产的资产负债率较高,高于行业平均水平。

这是由于房地产行业自身局限性的限制,主要是以举债经营为主要生产模式,使得负债总额居高不下。

总体看来,该公司的资产负债率逐年变大,从2011年的74.87%到2014年的79.58%,虽然2015年稍有回落为78.6%,但还是远远高于行业平均水平70%,而且2013年该公司的资产负债率开始超过保利地产的资产负债率,同比增长率大约为0.8%,这说明该公司的负债比重增大。

4.2.2产权比率

表52011-2015年产权比率指标数值表

年份

项目2011 2012 2013 2014 2015

荣盛发展 295.47 323. 08 373.85 389. 75 321.03

保利地产 353.19 358. 38 349.57 343. 52 296.73

行业均值 340.01 359. 30 348.16 335. 79 314.86

资料来源:

作者依据网易财经网公布信息整理

图52011-2015年产权比率对比分析图

产权比率是指负债总额与所有者权益之间的比值,也称为资本负债率。

如图5可见,

总体看来该公司2011年-2015年产权比率先增后减,从2011年295.47增加到2014年的389.75,达到最高点后,2015年又下降到321.03,可以认为产权比率减小,长期偿债能力增强。

但其中,2013年后产权比率超过保利地产和行业平均水平,波动幅度较大,不稳定。

而保利地产的产权比率与行业均值相近,数值变动稳定。

这表明该公司的负债总额和所有者权益总额比例失衡,使得债权人权益保障程度不高,所以资本结构有问题,亟待于合理调整。

4.2.3已获利息倍数

表62011-2015年已获利息倍数指标数值表

年份

年份2011 2012 2013 2014 2015

荣盛发展 1288.46 3500. 48 6274.12 2990. 54 1814.50

保利地产 2681.29 1616. 90 1733.81 1597. 13 1083.80

行业均值 2189.09 1670. 40 1683.46 2017. 37 2865.90

资料来源:

作者依据网易财经网公布信息整理

6

图62011-2015年已获利息倍数对比分析图

已获利息倍数也称利息保障倍数,它是指企业的息税前利润与利息费用之间的比值。

升级会员

升级会员