收储政策继续 郑棉区间震荡Word文档下载推荐.docx

《收储政策继续 郑棉区间震荡Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《收储政策继续 郑棉区间震荡Word文档下载推荐.docx(9页珍藏版)》请在冰豆网上搜索。

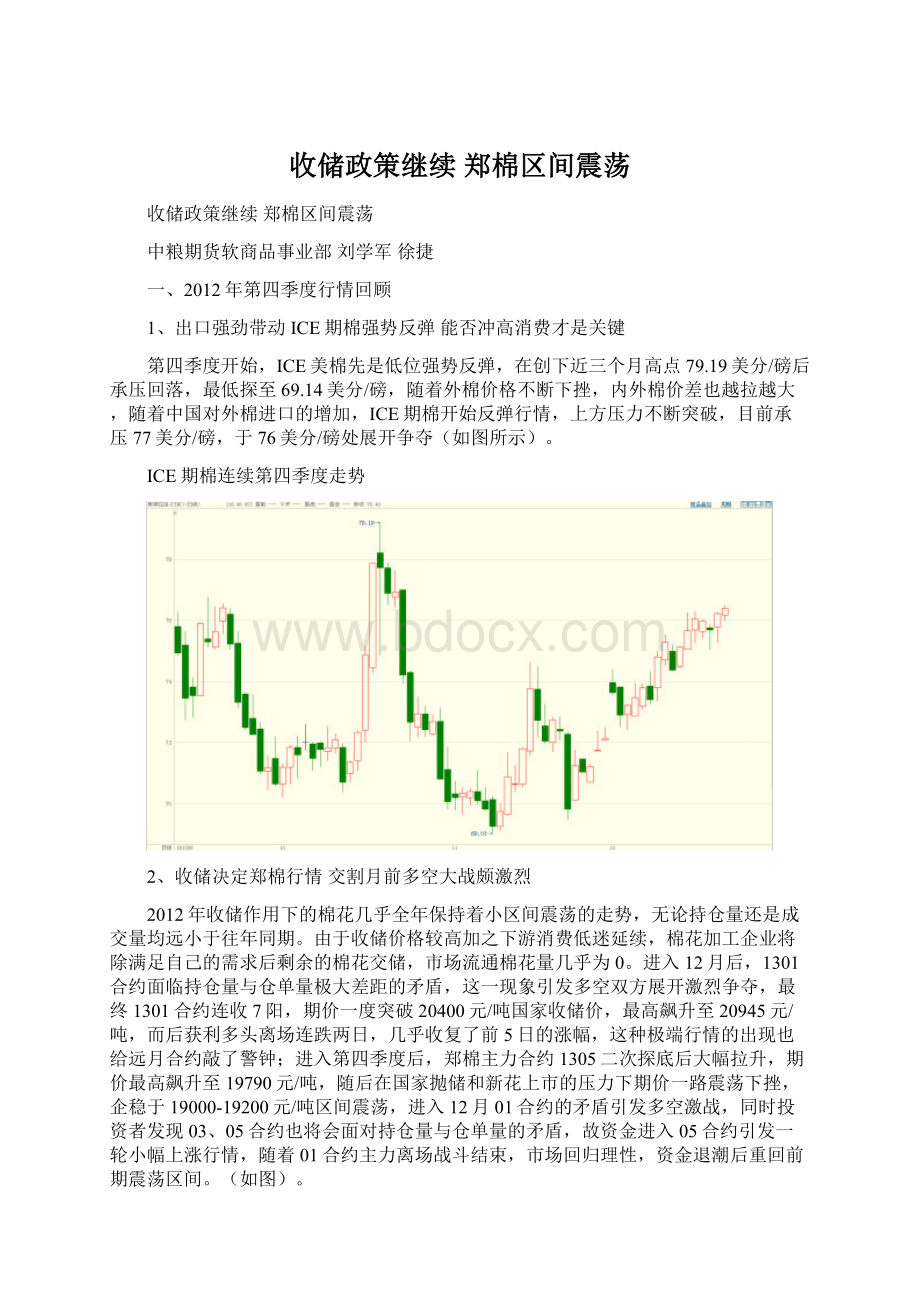

ICE期棉连续第四季度走势

2、收储决定郑棉行情交割月前多空大战颇激烈

2012年收储作用下的棉花几乎全年保持着小区间震荡的走势,无论持仓量还是成交量均远小于往年同期。

由于收储价格较高加之下游消费低迷延续,棉花加工企业将除满足自己的需求后剩余的棉花交储,市场流通棉花量几乎为0。

进入12月后,1301合约面临持仓量与仓单量极大差距的矛盾,这一现象引发多空双方展开激烈争夺,最终1301合约连收7阳,期价一度突破20400元/吨国家收储价,最高飙升至20945元/吨,而后获利多头离场连跌两日,几乎收复了前5日的涨幅,这种极端行情的出现也给远月合约敲了警钟;

进入第四季度后,郑棉主力合约1305二次探底后大幅拉升,期价最高飙升至19790元/吨,随后在国家抛储和新花上市的压力下期价一路震荡下挫,企稳于19000-19200元/吨区间震荡,进入12月01合约的矛盾引发多空激战,同时投资者发现03、05合约也将会面对持仓量与仓单量的矛盾,故资金进入05合约引发一轮小幅上涨行情,随着01合约主力离场战斗结束,市场回归理性,资金退潮后重回前期震荡区间。

(如图)。

郑棉主力1305合约第四季度走势图

二、国外市场

2.1全球

据美国农业部最新预测数据显示,2012/13年度全球产量为2545.2万吨,较2011/12年度减少160.3万吨;

消费量为2318.4万吨,较2011/12年度增加71.2万吨;

期末库存为历史新高的1734万吨,较2011/12年度增加了227.9万吨(如图所示)。

2.2美国

据美国农业部最新预测数据显示,2012/13年度美国产量为375.7万吨,较2011/12年度增加36.6万吨;

消费为74万吨,较2011/12年度增加2.2万吨;

期末库存为117.6万吨,较2011/12年度增加44.7万吨(如图所示)。

2.3印度

据美国农业部最新预测数据显示,2012/13年度印度产量为555.2万吨,较2011/12年度减少43.5万吨;

消费为479万吨,较2011/12年度增加44.6万吨;

期末库存为190.4万吨,较2011/12年度增加21.8万吨(如图所示)。

三国内市场

3.1产销情况

据美国农业部最新预测数据显示,2012/13年度产量为685.8万吨,较2011/12年度减少34.9万吨;

消费量为772.9万吨,较2011/12年度减少54.5万吨;

期末库存为历史新高818.8万吨,较2011/12年度增加161.7万吨。

其中需要注意的是,美国农业部预测数据将中国消费持续调减(如图所示)。

3.2进口情况

第四季度伊始,由于ICE期棉价格持续低迷,而收储支撑下的国内棉价居高不下,使得内外价差处于历史水平,这也引发对外棉进口量井喷现象发生(如图所示)。

进口情况良好证明下游仍有较大需求,但国内棉由于其高成本在市场竞争力小,故国内大部分棉纺厂青睐于使用外棉。

3.3收储情况

国内消费始终无法启动,同时高成本的下游产品在国外失去竞争实力,棉企除了满足自身生产需求外,几乎将剩余棉花全部上交国储,而12月初,中储粮发布关于对部分受灾地区收储五级棉的公告,这使得今年国储早已超过去年全年的收储量,同时市场屡传仓容紧张及抛储的消息,但截止目前,国家收储仍在顺利进行,截止24日,2012年度棉花临时收储累计成交4894710吨,新疆累计成交2218720吨,内地累计成交1477860吨,骨干企业共累计成交1198130吨。

收储一方面支撑了国内棉价,保护了棉农的利益,但巨大的棉花库存也使得棉花后市不容乐观,而若以现在的消费水平,去库存路漫漫。

3.4内外价差

ICE期棉03合约与郑棉1305合约价差走势

ICE期棉03合约与郑棉1305合约的正常价差一般会维持在5000元/吨左右,但由于国内收储政策的支持,其内外盘面脱离已久,目前价差由2011年3月29日最大的12180.6元/吨回归至8601.36元/吨。

外棉到港价与328级价格价差走势

国内收储支撑期价居高不下,外棉却因统计数据而不断下挫导致内外基差长时间保持在5000元/吨之上,目前基差在5442元/吨仍无回归迹象。

3.5现货市场情况

通过对棉花加工企业、仓储物流企业和流通贸易商进行分省抽样调查统计显示,截止11月底全国棉花商业库存106万吨(包括外棉和进入流通环节棉花、不包括国储棉),其中新疆商业库存量(未出疆)76万吨,内地商业库存量30万吨。

柯桥纺织指数显示目前总景气指数、总市场景气指数自在2012年2月达到最低值之后不断震荡攀升,目前已攀升至2012年的最高值,总生产景气指数虽未达到今年最大值,但较上月有了回暖迹象,整体数据有向好势头。

3.6棉花新国家标准

为更好的与国际棉花接轨,郑州商品交易所第五届理事会于2012年11月16日通讯会议审议通过了《郑州商品交易所期货交割细则》修正案、《郑州商品交易所标准仓单管理办法》,《郑州商品交易所一号棉花期货合约》及相关业务细则修订案已经中国证监会批准,修改后的新合约及规则自CF311合约开始施行,而CF311合约已于12月25日正式挂牌。

这一举措并无对棉花现货市场影响较大,但对期货盘面意义深远。

1311合约起实施就相当于在期货盘面上2013年9月之前的棉花必须全部退场,不能进行展期换月,重新注册的棉花须按照交易所根据新国标制定的新标准进行品级升贴水。

四后市展望

国家棉花收储政策虽保护了棉农的利益,但同时也使得往日郑州商品交易所的明星产品沦落为无人问津,收储价格公布后,行情也随即进入小区间里震荡,全天震荡幅度百点左右,使得对郑棉的操作难度大、收益小,持仓量与日成交量逐日递减。

12月郑棉1301合约由于持仓量与仓单数量相差较多而引发了较为激烈的多空争夺战,终以空头砍仓出局收场,这无疑对远月合约敲醒了警钟,对于03、05合约上持仓量较大同时并无充足棉花仓单的空头,一定要吸取01合约的教训,在未进入交割月前及早做出相应准备,根据自身情况设置相应止损,以防出现极端行情而造成损失,切勿意气用事;

对于有符合注册仓单标准的棉花的企业,可根据后市行情的演绎在交储与注册仓单上进行对比、权衡,获取较好的比较收益。

对于投机商来说,郑棉主力05合约不应过分看空,因大量现货面已收归国储,市场流通的棉花量极少,05合约仍有重演01合约的旧戏。

操作上,以逢低买入逢高减持的思路对待。

目前有消息称新年度抛储势在必行,若新年度抛储收储同时进行,那么对盘面影响较大。

现在不确定有两个方面:

一是抛储价格不确定,此价格甚为重要,决定了现货市场价格的标准,若抛出价格过高,则抛储行为无实质意义,那么郑棉仍是以收储行情为主,震荡直至收储结束。

若抛储价格合理,将有启动下游消费的可能;

二是具体抛储政策不确定。

若抛储传言成真,那么须特别关注市场对抛储的反映。

升级会员

升级会员