开发项目经济评价课程设计报告书Word格式文档下载.docx

《开发项目经济评价课程设计报告书Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《开发项目经济评价课程设计报告书Word格式文档下载.docx(23页珍藏版)》请在冰豆网上搜索。

40%

主产品

9.7

建筑密度

30%

联排别墅

3

住户数

1314

配套公建

居住人数

4600

物业用房

地下车位数

1262

别墅52户

其他建筑

1

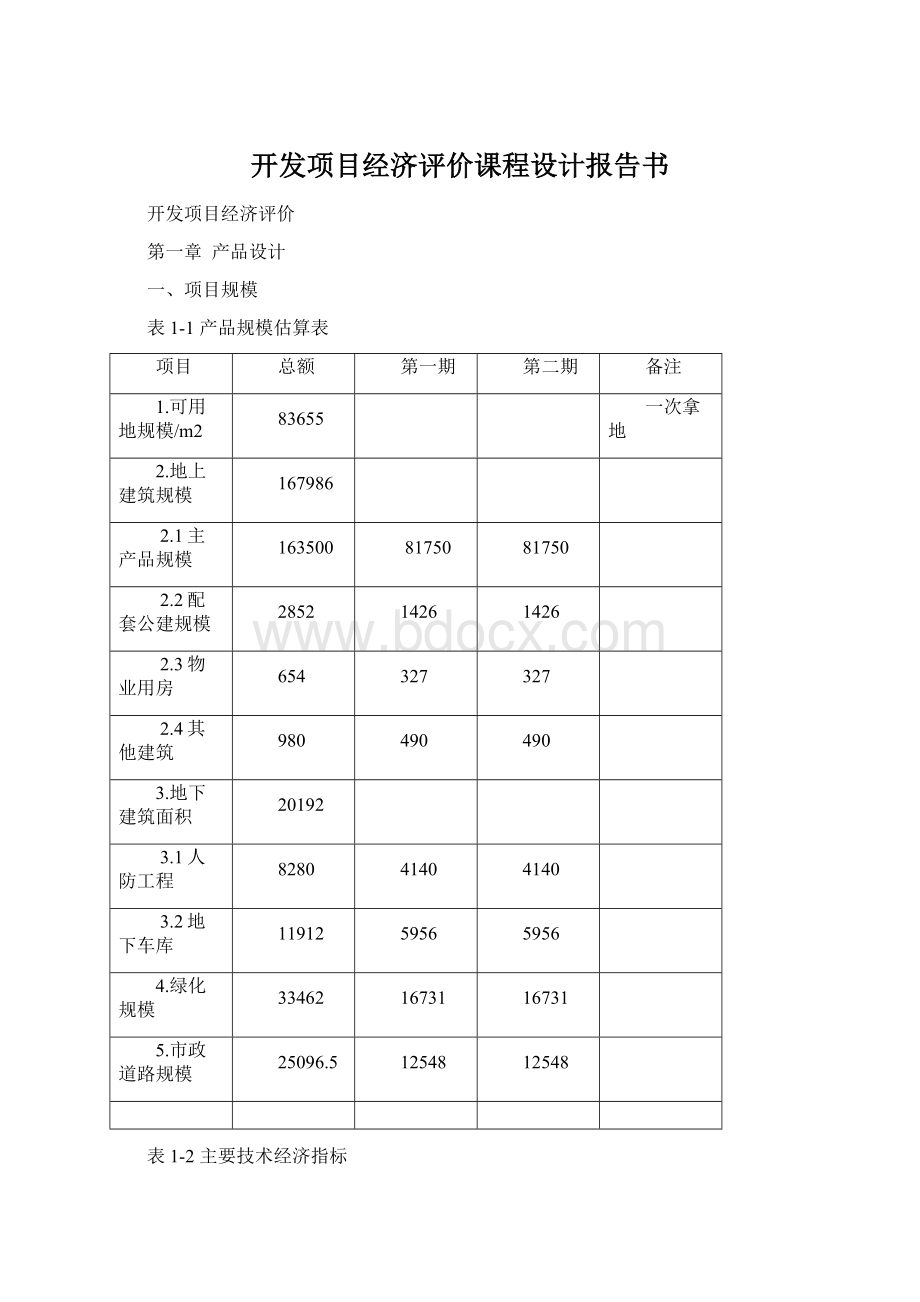

1.可用地规模

地块面积-道路退线占地面积

102515-40×

220-40×

466=2.主产品建设规模

可用地规模×

容积率-附属产品规模

容积率——根据主产品套型比例,初步确定各类产品规模——户数(各类产品规模/套型面积)——人数(户数×

户均人数)

83655×

2=167310m2,

167310×

40%=66924m2,合669户(100m2),2341人;

50%=83655m2,合619户(135m2),2168人;

10%=16731m2,合52户(320m2),182人.。

按1314户、4600人计算。

校核主产品规模为

163500m2,

3.附属产品建设规模

总人数×

规划设计标准

4.6×

(20+100+300+100+50+50)=2852m2

其中,市场4.6×

100=460m2

物业用房

163500×

4‰=654m2(简化为按主产品计算)

4.其他建筑(给水增压站)规模

6‰=980m2(简化为按主产品计算)

5.绿地规模

绿地(化)率

40%=33462m2

6.建筑基底面积

30%=25096.5m2

7.道路、广场建设规模

可用地块面积-绿地规模-建筑基底面积

83655-33462-25096.5=25096.5m2

8.建筑平均高度

建设规模/建筑基底面积

其中,

附属产品、物业用房按二层建设,基地面积为(2852+654)/2=1753m2

联排别墅按三层建设,基地面积16731/3=5577m2

其他建筑按一层建设,基地面积981m2

主产品基地面积为25096.5-1753-5577-981=16785.5m2,平均层高为163500/16785.5=9.7层

9.人防工程规模

4600×

1.8=8280m2

10.地下停车场建设规模

户数×

规划设计标准-人防工程规模

(1314-52)×

1×

16-8280=11912m2

第二章基本经济要素估计

一、投资

形成供项目开发单位运营、使用资产的现金流出。

表2-1固定资产投资估算

总计

4

5

6

1.土地费

1067.6486

533.8243

2.勘设费

2.1附属

70.12

35.06

2.2人防

165.6

82.8

3.建安费

3.1附属

490.84

171.794

73.626

3.2人防

1656

579.6

248.4

4.监理费

4.1附属

17.53

6.1355

2.6295

4.2人防

41.4

14.49

6.21

5.管网费

5.1附属

49.084

24.542

5.2人防

6.管理费

37.2382

6.2064

7.不可见

固定资产

3798.299

664.0971

784.4323

450.6203

130.2728

表2-2流动资产投资估算

38913.2014

19456.6007

2.1主产品

3270

1635

2.2车库

238.24

119.12

3.预付款

3.1主产品

5722.5

2861.25

3.2车库

416.92

208.46

4.管理费

4.1主产品

681.7970

113.6328

4.2车库

21.3225

3.5538

5.不可见

5.1主产品

5.2车库

流动资产

49967.1

19456.6

24514.8

234.3732

5058.203

1.固定资产与其他资产投资

附属产品、物业用房、人防工程的土地费、勘设等前期费、建安费、监理费、管网费、管理费、不可预见费等

——土地费用

102515×

3900=39980.85(万元)

附属产品、物业用房建筑面积占总建筑面积比例

4486/167986=2.6704%(勘误2.0871%)

附属产品、物业用房分摊的土地费

2.6704%×

39980.85=1067.6486(万元)(勘误834.4403)

——勘设等前期费

附属产品、物业用房:

3506×

200=70.12(万元)

人防工程:

8280×

200=165.6(万元)

——建安费

1400=490.84(万元)

2000=1656(万元)

——监理费

50=17.53(万元)

50=41.4(万元)

——管网费

490.84×

10%=49.084(万元)

1656×

10%=165.6(万元)

——管理费:

土地、勘设、建安、监理、管网

(1067.6486+70.12+165.6++490.84+1656+17.53+41.4+49.084+165.6)×

1%=37.2382(万元)(勘误34.9061)

——不可预见费等

37.2382(万元)(勘误34.9061)

2.流动资金

满足项目开发流动基本需要。

形成产品的土地获取费用、勘设等前期费用、工程预付款、管理费、不可预见费等

主产品建筑面积占总建筑面积比例

1-2.6704%=97.3296%

主产品分摊的土地费

97.3296%×

39980.85=38913.2014(万元)(勘误39146.4097)

主产品工程:

163500×

200=3270(万元)

地下车库:

11912×

200=238.24(万元)

——预付款

主产品建安费:

1400=22890(万元)

地下车库建安费:

1400=1667.68(万元)

主产品预付款:

22890×

25%=5722.5(万元)

1667.68×

25%=416.92(万元)

主产品:

10%=2289(万元)

10%=166.768(万元)

50=817.5(万元)

50=59.56(万元)

——管理费:

(38913.2014+3270+22890+2289+817.5)×

1%=681.7970(万元)(勘误684.1291)

(238.24+1667.68+166.768+59.56)×

1%=21.3225(万元)

——不可预见费

二、成本

形成供项目开发单位出售商品的现金流出。

开发成本估算表

7

22890

8011.5

3433.5

1667.68

583.68

250.152

3.3道路

376.4475

188.2238

3.4绿化

836.55

418.275

4.管网费

2289

1144.5

166.768

83.384

4.3道路

37.6448

18.8224

5.监理费

817.5

286.125

122.625

59.56

20.846

8.934

5.3道路

125.4825

62.7413

5.4绿化

167.31

83.655

6.1主产品

681.797

6.2车库

19.6548

3.2758

6.3道路

5.3957

0.8993

6.4绿化

10.0386

1.6731

7.1主产品

7.2车库

7.3道路

7.4绿化

8.销售费

8.1主产品

1363.594

227.2657

8.2车库

39.3096

6.5516

8.3道路

10.7914

1.7986

8.4绿化

20.0772

3.3462

9开发成本

74722.9286

21449.6827

9380.0751

6292.7366

2232.0441

238.9621

9.1主产品

72512.0616

21324.0111

8762.4459

5937.1634

2099.8209

232.4105

9.2车库

2210.867

125.6716

617.6292

355.5732

132.2232

市政道路:

25096.5×

150=376.4475(万元)

绿化景观:

33462×

250=836.55(万元)

376.4475×

10%=37.6448(万元)

50=125.4825(万元)

50=167.31(万元)

1%=19.6548(万元)

(376.4475+125.4825+37.6448)×

1%=5.3957(万元)

(836.55+167.31)×

1%=10.0386(万元)

——销售费用

2%=1363.594(万元)

(勘误1368.2582)

2%=39.3096(万元)

2%=10.7914(万元)

2%=20.0772(万元)

三、营业收入

营业收入及税金估算表

8

1.营业收入

1.1主产品

138975

41692.5

20846.25

6948.75

1.2车库

4526.56

1357.968

678.984

226.328

1.3租赁

255.34

510.68

……

2.营业税

2084.625

1042.3125

347.4375

67.8984

33.9492

11.3164

2.3租赁

12.767

25.534

3.增值税

3.1增值额

59514.19

-19456.6

-21324

30845.43

13866.77

4501.492

6368.902

车库

2089.365

-125.672

672.4404

289.4616

82.7884

3.2增值税

17854.26

1179.48

1350.448

9253.629

4160.031

1910.671

626.81424

164.0306

86.83848

24.83652

201.7321

62.538

1.主产品

7500=138975(万元)

2.车库

11912×

3800=4526.56(万元)

3.人防、公建租赁

(8280+2852+654+981)×

400=510.68(万元/年)

四、营业税金

138975×

5%=6948.75(万元)

4526.56×

5%=226.328(万元)

3.公建、人防工程

510.68×

5%=25.534(万元)

五、土地增值税

应纳税额=增值额×

适用税率-扣除项目金额×

速算扣除系数

(一)增值额:

营业收入-开发成本-营业税

138975-6948.75-72512.0616=59514.1884(万元)(勘误59271.65)

2.车库

4526.56-226.328-2210.867=2089.365(万元)

(二)应纳税额:

增值额×

59514.1884×

30%=17854.2565(万元)(勘误17781.495)

2089.365×

30%=626.8095(万元)

第三章项目融资前财务评价

表3-1项目投资现金流量表

计算期

5106.8

2.流动资产

50204.97

3.固定资产

CI

43050.47

21525.23

7430.418

43305.81

21780.57

7685.758

55311.77

1.流动资产

2.固定资产

3.开发成本

升级会员

升级会员