中青旅度财务报表分析Word文件下载.docx

《中青旅度财务报表分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《中青旅度财务报表分析Word文件下载.docx(33页珍藏版)》请在冰豆网上搜索。

随着我国全面建设小康社会不断推进,中国旅游业面临重大发展机遇:

中国经济持续快速增长,必将对旅游需求增长发挥基础性的支撑作用;

城乡居民收入将稳定增长,到2020年人均GDP将达3500美元左右甚至更多,这将进入世界旅游界公认的旅游业爆发性增长阶段;

国家扩大内需的经济发展方略和加快推动服务业的发展,将为旅游业进一步发展创造新的机遇;

中国对外开放的进一步扩大,将为我国旅游业在国际市场和世界舞台更好地发挥作用,创造更为有利的条件。

尽管当前面临百年不遇的国际金融危机,但经济社会发展的战略机遇没有发生逆转,我国旅游业发展仍属于上升期。

基于以上分析,中国旅游业将进入一个新的发展阶段,并呈现一系列鲜明的特征。

中青旅在中国十大旅行社排名中位列前茅,在这种背景下,对中青旅的财务状况进行深入分析,找出影响企业财务状况的重要指标和关键,并进一步提出解决方法和改进建议,不仅能对企业自身的经营决策起到参谋作用,而且会为整个旅游业的发展带来一定的启示。

二、公司简介

中青旅控股股份有限公司(简称中青旅)是以共青团中央直属企业中国青旅集团公司为主发起人,通过募集方式设立的股份有限公司,1997年11月26日公司创立,12月3日公司股票在上海证券交易所上市,是我国旅行社行业首家A股上市公司(股票代码:

600138)、北京市首批5A级旅行社,现有总股本4.1535亿元。

上市以来,中青旅秉承“发展决定一切”的价值取向,以不断创新的精神,完成企业公司化改造和公司市场化改革,向着国际化大型旅游运营商的愿景目标不断迈进。

公司持续推动企业制度、管理机制和企业文化的创新,大力推进旅游主业运行模式的变革。

通过细分市场,重塑流程,走专业化道路,推动旅游主业扩张,提升核心竞争能力,实现中青旅健康可持续发展。

面向未来,中青旅将继续坚持发展战略和国际化大型旅游运营商的发展目标;

继续坚持“发展决定一切”的价值取向;

继续坚持“品牌扩张,规模优先”的发展战略;

继续坚持“稳中求进、创新发展”的发展方针;

继续坚持生产经营与资本经营相结合的双轮驱动模式;

继续坚持“创新是企业发展的灵魂,规范是企业发展的保障,队伍是企业发展的根本,信息技术是企业致胜的关键”的管理原则;

继续坚持“标准化、专业化、品牌化、网络化、规模化”的发展道路,成为一个创新超越、客户信赖、社会尊重的国际化现代旅游企业。

三、财务报表分析

(一)杜邦综合指标分析

表1.1中青旅五年财务指标

年份

净资产收益率

总资产收益率

销售净利率

总资产周转率

权益乘数

2012年

10.3%

6.47%

5.13%

1.26%

1.78

2011年

10.48%

6.26%

6%

1.04%

2.03

2010年

11.4%

6.34%

6.9%

0.92%

2.28

2009年

11.82%

8.97%

7.44%

1.21%

1.84

2008年

6.64%

5.02%

5.04%

1%

1.81

选取报告期2012年度,基期2011年度。

根据连环替代法的程序和杜邦分析法对权益净利率的因素分解,可以得出:

报告期权益净利率:

5.13%x1.26x1.78=11.505564%

基期指权益净利率:

6%x1.04x2.03=12.6672%

分析对象:

11.51%-34.836%=-1.161636%

在此基础上,进行连环顺序替代,并计算每次替代后的结果:

基期指标体系:

6%x1.04x2.03=12.6672%

替代销售净利率:

5.13%x1.04x2.03=10.830456%

替代总资产周转率:

5.13%x1.26x2.03=13.121514%

替代权益乘数:

5.13%x1.26x1.78=11.505564%

确定各因素对权益净利率的影响程度:

销售净利率的影响:

10.830456%–12.6672%=-1.836744%

总资产周转率的影响:

13.121514%-10.830456%=2.291058%

权益乘数的影响:

11.51%-13.121514%=-1.61595%

检验分析结果:

(-1.836744%)+(2.291058%)+(-1.61595%)=-1.161636%

通过分析可知,最重要的不利因素是销售净利率降低,使权益净利率减少了1.8%,其次是权益乘数,使权益净利率减少了1.6%。

有利因素是总资产周转率,使权益净利率提高了2.29%。

不利因素超过有利因素,所以权益净利率降低了1.16%。

因此要重点关注权益乘数和销售净利率降低的原因。

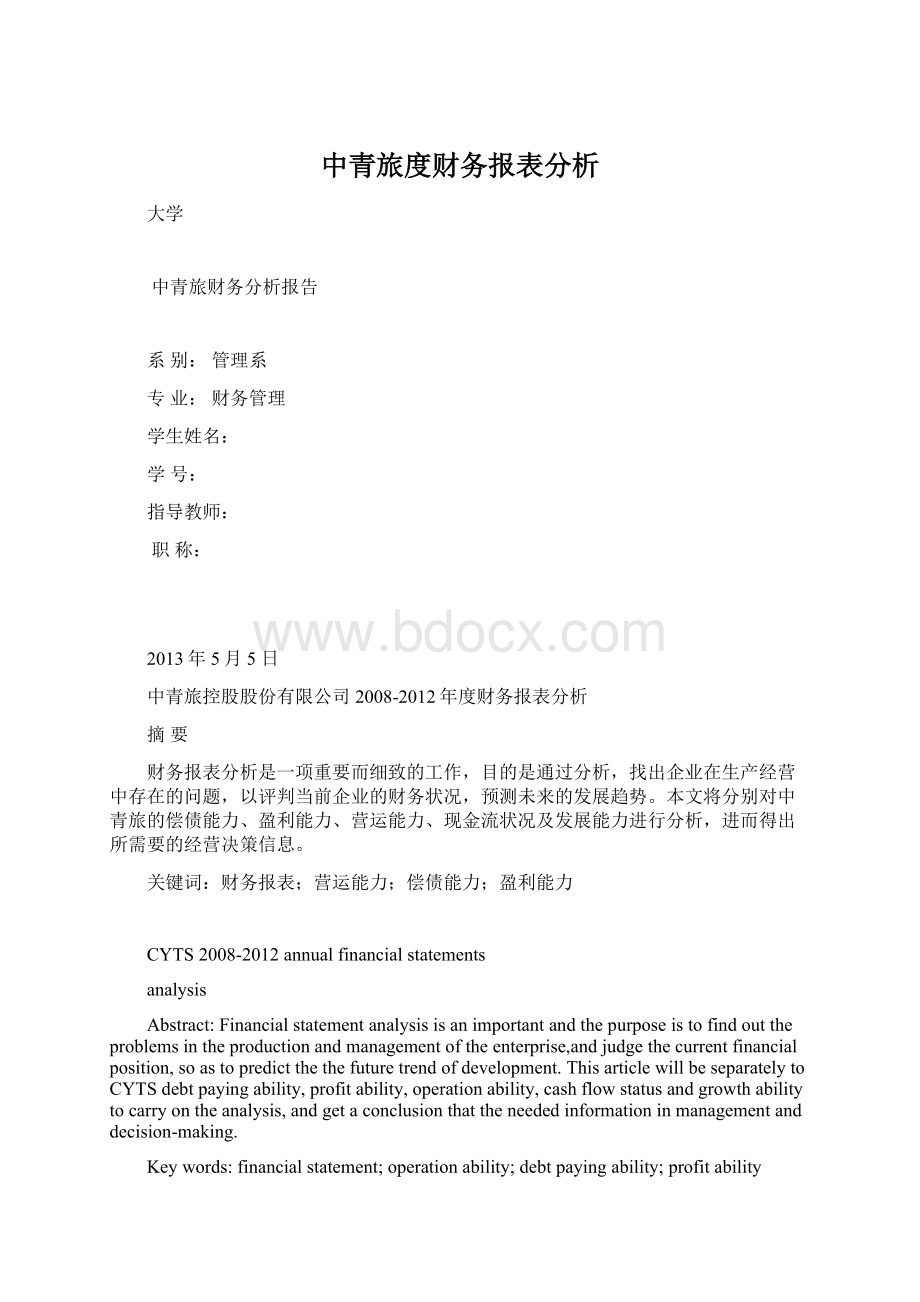

图1.1

图1.1可以看出,中青旅的净资产收益率,净资产收益率和销售收益率除08-09年度有大幅增长外,后三个年度都呈递减趋势,而权益乘数08-11年呈现小幅度上升,12年又有所下降。

重点分析影响因素最大的销售利润率,2012年度销售收入比2011年度增长了185865万元,但净利润只增加了2288万元,进一步结合利润表发现,2012年的营业成本也比2011年增长了181846万元,其中,增幅最大的为销售费用,增加了14992万元。

中青旅主营业务属旅游业,得其受宏观经济政策的影响较大,行业的发展程度受到经济发展水平的制约,也与自然环境、社会环境的关系密切,重大自然灾害、疾病、战乱的发生将直接降低游客的出游意愿,规模越大对旅游行业的影响也就越大。

2012年钓鱼岛事件、菲律宾事件等都对旅游行业产生一定影响。

当前旅游业发展迅速,已经进入繁荣发展时代,市场竞争日益激烈。

旅行社、酒店行业已进入充分竞争阶段,虽然景区开发具备一定壁垒,但由于景区运营毛利率较高,以及对周边产业消费带动明显的优势,景区竞争亦明显加剧。

为开拓市场,一定程度上会增加销售费用,旅游业的特殊情况也不允许通过提高销售价格来增加销售额。

中青旅要想高销售净利率,只能依靠产品质量和良好的服务巩固客源,稳定销量和对成本的良好控制。

需要下一番功夫。

表1.32012年度行业指标

名称

中青旅

10.3

6.47

5.13

1.26

西安旅游

5.02

3.18

3.53

0.93

1.5

黄山旅游

13.57

8.37

19.7

0.45

1.7

桂林旅游

3.82

2.59

12.18

0.21

1.48

在行业中进一步分析净资产收益率的三大驱动因素,中青旅的总资产周转率和权益乘数一直处于行业高水平,净资产收益率、总资产收益率居中等水平,销售净利率差距有点大。

说明中青旅的财务杠杆还有没有发挥有效作用,应在经营状况良好的情况下进一步发掘杠杆效应,以保证企业的持续健康发展。

(二)、偿债能力分析

偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,企业偿债能力是反映企业财务状况和经营能力的重要标志。

下面我用流动比率和速动比率这两个指标来分析青岛海尔集团的短期偿债能力,用资产负债率来分析其长期偿债能力。

表2.1中青旅2008-2012年资产负债表摘要

单位:

元

报告期

流动资产合计

2001299899

3069560082

4739757585

4863140683

3777353672

非流动资产合计

2626866428

2577529573

2858413865

3670450588

4000840619

资产总计

4628166327

5647089655

7598171450

853*******

7778194291

流动负债合计

1695329758

2065424634

3855877824

4224152662

3304250105

非流动负债合计

369451022

507557400

512334329

111419958

110445413

负债合计

2064780780

2572982034

4368212153

4335572620

3414695518

所有者权益合计

2563385547

3074107622

3229959297

4198018651

4363498774

资产负债率(%)

(1)流动比率分析

通过表2.1和图2.1可以看出,中青旅2008年流动比率为1.18,09年为1.49,增长了0.31。

但10年开始连续三年小幅下降,到12年流动比率又将为了1.14,说明该企业的短期偿债能力在短暂增长后又逐年逐渐降低了。

但是流动比率但是流动比率自身也存在一定的局限性,因为流动资产中包含有流动性较差的存货,以及不能变现的预付帐款、预付费用等,影响流动比率的质量。

所以还要结合其他数据综合分析中青旅的短期偿债能力

(2)速动比率分析

由于是受产业的限制,存货可能较多,从而使速动资产较少,中青旅2012年速动比率为0.87<1。

比率不高,但中青旅速动比率连续五年都有所上升,较08年的0.67已经增长了23%。

可以看出本年中青旅偿还流动负债的能力不强,但在逐步缓慢增强。

(3)衡量企业偿还短期债务能力强弱,应该两者结合起来看

五年看下来,中青旅的状况为1<中青旅流动比率<2,0.5<中青旅速动比率<1,说明中青旅的资金流动性一般。

中青旅的短期偿债能力比较弱。

(4)资产负债率分析

08年到10年中青旅资产负债率上升,说明企业风险提高,但是适度的负债比率既能保证企业进行经营活动所需的资金,又能保证资金的安全性。

10年—12年度又有所下降,说明中青旅在适度调整中。

表2.12012年同行业间偿债能力财务比率

流动比率

速动比率

资产负债比率

1.14

0.87

0.44

0.91

0.89

0.33

1.02

0.35

0.41

1.18

0.82

0.32

图2.2

由图2.1和2.2可以看到中青旅的流动比率和速动比率数值在行业正常标准之内,但数值明显偏低,流动比率为2,速动比率为1时短期偿债能力较高,因此中青旅的短期偿债能力不高,自身面临着一定程度的偿债风险。

同时中青旅五年平均资产负债率为48.8%,国际上认为资产负债率等于60%时较为适当,中青旅的资产负债率低于此标准,但仍高于行业均值,说明随着中青旅近几年生产经营规模的扩张不大,长期债务相对较少。

与同行业的几家公司相比,中青旅资产负债率稍高,流动比率与速动比率在行业中处于中等偏上,说明行业中各旅游公司面临的债务风险都不高。

只观察以上指标就断定中青旅的偿债能力弱还比较片面,还需再与盈利能力平和营运能力指标综合分析。

(三)、盈利能力分析

盈利能力是指企业在一定期间内获取利润的能力。

企业的经营活动是否具有较强的盈利能力,对企业的生存发展至关重要。

表3.1中青旅2008-2012年度利润表摘要

单位:

万元

项目

2012年

2011年

一、营业总收入

1027990

842125

608384

619087

458840

其中:

营业收入

二、营业总成本

959167

777320

563463

561649

429157

三、营业利润

68884

63807

51188

62806

29723

四、利润总额

72413

69130

54530

63716

30934

减:

所得税费用

19633

18638

12529

17634

7824

五、净利润

52781

50493

42002

46087

23110

中青旅2012年以旅行社业务为主题,景区、酒店业务为辅,利用品牌优势和规模扩张战略,旅游主业收入67.5亿元,同比增长了16.88%。

虽然2012年受钓鱼岛事件、黄岩岛事件、马尔代夫和埃及动乱等政治事件及国际环境的影响,但在报告期内,主营业务收入还是较2011年同期增长了13.98。

中青旅各项业务发展良好,但推动主营业务收入大幅增长的主要原因是中青旅绿城慈溪项目二期竣工并实现结算。

表3.2中青旅盈利能力指标

截止日期

主营业务利润率(%)

同比增长

销售净利率(%)

总资产收益率(%)

净资产收益率(%)

2012/12/31

17.63

-115%

160%

12.33

2011/12/31

18.78

-152%

-1617%

6.26

10.48

2010/12/31

20.30

-33%

752%

6.34

11.4

2009/12/31

20.63

45%

705%

8.97

11.82

2008/12/31

20.18

2018%

513%

6.64

图3.1中青旅盈利能力指标

由表3.1和图3.1可以看出,中青旅的主营业务利润率呈逐年下降趋势,销售净利率五年内增减幅度较大,但总资产收益率和净资产收益率呈缓慢上升趋势。

总体上来说,中青旅的盈利能力不高,其中最大的影响因素是销售净利率。

表3.3中青旅盈利能力指标

单位:

销售费用

72785

57794

51364

41818

36743

管理费用

35234

29201

24737

24647

21267

财务费用

3124

488

663

1402

1431

营业收入

图3.2中青旅盈利能力指标

由表3.1和图3.2可以看出,中青旅各项期间费用逐年增高偏高。

中青旅在2011-2012年间,销售费用大幅增长,管理费用也有所增长。

销售费用大幅增长,是造成销售净利率小幅增长但主营业务利润率却降低了的主要原因,中青旅在开拓市场过程中投入了较多的营销推广和网站设计费用。

财务费用支出3124万元,较去年增加了2636万元,主要是中青旅增加短期贷款带来的利息支出的增加。

表3.42012年度各企业的盈利指标

5.52

9.26

2.01

4.78

-0.3

11.21

5.46

图3.3

由表2.4和图2.3可以看出看出,中青旅的销售净利率低于行业均值,主营业务利润率位处于行业前列,这表明企业的期间费用过高,但并未对企业的利润增长造成过大的负面作用。

总资产收益率集中体现了资产运用效率与资金运用效率之间的关系,中青旅此项数值低于黄山旅游和桂林旅游,说明资产运用效率较差。

但三年内趋势相对稳定,表明中青旅的资产利用具有稳定性。

中青旅净资产收益率也低于黄山旅游。

说明中青旅的盈利能力一般,但相对比较稳定,在行业中处于中间偏上的地位。

(四)、营运能力分析

资产的运营能力取决于资产的周转速度、资产的运行状况和资产的管理水平等多种因素。

表4.1中青旅2008-2012五年营运指标

应收账款周转率

流动资产周转率

存货周转率

固定资产周转率

2.38

6.71

6.05

11.29

1.75

4.09

5.58

1.04

11.24

1.56

3.06

4.17

0.92

16.44

2.44

4.18

4.52

1.21

13.68

4.59

4.07

6.80

1

图4.1

1、应收账款周转率

中青旅从08年到09年应收账款周转率大幅增长,09到10年又大幅下降。

此后三年一直处于缓慢增长靠近08年的值。

但连续五年都大大低于行业平均值值。

由此看出中青旅收账速度慢,账龄较长,资产流动性较弱,短期偿债能力较弱,跟上节分析的中青旅短期偿债能力弱的结果一致。

2、存货周转率

上图中可以看出2008年到2011年数据很接近,在3-4的比率区间中小幅变化,总体趋势平稳,但在2011到2012年度有大幅度增长。

一般来说存货周转率越高越好。

存货周转率越高,说明其变现的速度越快,周转额越大,资金占用水平越低。

中青旅的存货周转率就有大幅增长的2012年度来说,也仅有6.7%大大低于同行业存货周转率均值。

这是受旅游产业的限制,存货较多。

3、流动资产周转率

中青旅流动资产周转率五年内总体呈现缓慢下降的趋势。

且数值都不高,说明中青旅流动资产利用率不高,效果不尽如人意。

4、固定资产周转率

从2008到2010年度中青旅固定资产周转率有所下降,但在接下来的2010—2012年度有所回升,总体上说,中青旅固定资产投资少,使用效率不高。

5、总资产周转率

从2008年到2012年中青旅总资产周转率总体较为平稳,没有多大改变,说明中青旅的五年内资产管理水平能力基本没有改善。

可以采取各项措施来提供企业的资产利用程度,比如提高销售收入或处理多余的资产。

表4.22012年度行业内企业营运指标对比

15.31

2.99

12.57

1.86

28.03

4.12

1.20

5.22

0.88

0.53

图4.2

由表4.2和图4.2看出。

中青旅的各项指标处于行业中相对较高的水平。

与西安旅游,黄山旅游和桂林旅游相比,中青旅的固定资产周转率排第一,流动资产周转率排第二,说明流动资产和固定资产得到充分利用,固定资产投资得当且结构合理,能够充分发挥效率。

总资产周转率较高说明企业的全部资产使用效率较高,对企业的盈利提供了很好的支持。

存货周转率在行业排名第二,充分说明中青旅的产品定价合理、符合市场的要求,销售部门的业绩较好。

应收账款周转率低于西安旅游和黄山旅游,处于业内中等位置,中青旅应加强应收账款的及时回收,防止发生坏账损失。

总体来看,表明在全行业中中青旅的营运能力2012年虽然略有增长,但整体营运水平一般。

(五)、现金流量分析

表5.1中青旅2008-2012年现金流量表摘要

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

882562

858926

747888

635928

449847

收到其他与经营活动有关的现金

4624

6438

4168

2636

1191

经营活动现金流入小计

887187

865365

752056

638565

451039

购买商品、接受劳务支付的现金

738593

684591

502894

513516

362560

支付给职工以及为职工支付的现金

42681

38359

30261

22130

22782

支付的各项税费

35719

40440

35264

23354

18758

支付其他与经营活动有关的现金

45161

40864

35462

20880

23862

经营活动现金流出小计

862155

804256

603883

579882

427963

经营活动产生的现金流量净额

25031

61108

148173

58683

23075

二、投资活动产生的现金流量:

收回投资收到的现金

5322

740

7535

2678

取得投资收益收到的现金

6

升级会员

升级会员