美林投资时钟Word文件下载.docx

《美林投资时钟Word文件下载.docx》由会员分享,可在线阅读,更多相关《美林投资时钟Word文件下载.docx(31页珍藏版)》请在冰豆网上搜索。

债券、股票、商品、现金依次表现突出。

生活中并不是一直这么简单的。

有时候这个时钟后退一下或者跳过一个阶段直接进入下一个阶段。

在我们的资产分配研究中我们将会对全球的经济周期做判断。

各章节内容

章节

内容

页码数

1.投资时钟

以图表形式总结我们的发现

2

2.这个模型是如何运作的

解释投资时钟模型的框架

4

3.统计回归方法

利用美国至少30年的数据

7

4.在周期中的市场收益率

在资产选择、股票行业选择、固定收益债券选择方面一些非常有用的结果,以及在外汇和股票股价战略的一些十分有趣的模型

10

5.投资时钟在实践中的应用

对周期进行分析,方便进行资产配置,因此我们比较喜欢全球的经济过热画面

17

6.统计目录

分析哪些结果是好的,哪些不是的

21

2、投资时钟是如何运作的

ML的投资时钟是一种将经济周期同资产和行业转换联系起来的方法。

在这个报告的第一章中我们概述了这个模型的想法。

长期经济增长和经济周期

长期的经济增长率取决于以下几个有用的因素:

产量、劳动力、资金和生产力的改进。

在短期来看,经济通常背离它们合理的增长路径并且政策制定者的主要工作就是使的经济在一个合理的增长路径上运行。

一旦经济在潜在的经济增长率下运行时,经济将承受通货紧缩的压力,并且最终不可避免通货紧缩。

另外一方面,一个经济体经济增长如果长期地高于它的合理经济增长路径将会产生严重的通货膨胀。

识别出重要的转折点就能有好的回报

金融市场在长期的增长中会在短期内不断地与实际增长情况发生背离。

因此,资产在周期的末端价格失真。

当有正确的政策出来的时候将会起到改变这种状况的作用。

投资者正确地识别出这个拐点的时候就能通过转换不同的资产来赚钱。

这种推算在近期的历史中却是失败的。

例如,许多投资者在1999年下半年买了很贵的科技股。

原因是美国经济的增长趋势良好,而这些公司将会在这个“新时代”里收益最大。

然而,联邦政府上调了利率来治理早已预料到的温和的通货膨胀。

这个周期在2000年年初到达顶峰随之科技的泡沫破裂了。

接下房地产和债券价格都迅速的开始下降。

这个周期的四个阶段

投资时钟的框架帮助投资者识别出重要的经济拐点,这就等同于让投资者能充分利用这些变化。

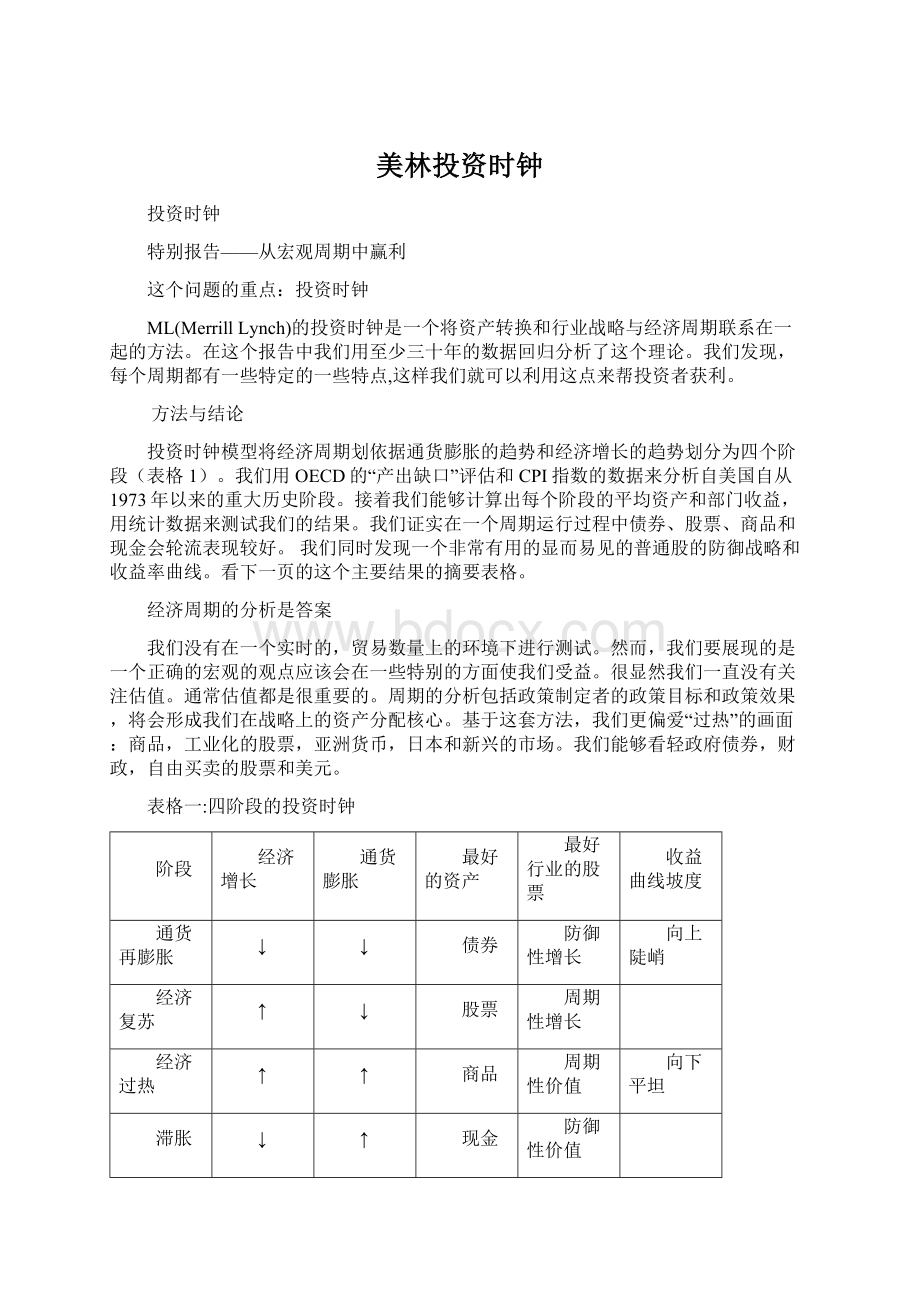

我们将经济周期划分为四个阶段——通货再膨胀、经济复苏、经济过热、滞胀。

每个阶段都有唯一的用经济增长的方向(也就是产出缺口)和通货膨胀的方向来确定的界定标的。

前面提到了四种资产——债券、股票、商品和现金。

我们认为在每个阶段都会有一种资产表现较好。

表格二:

理论上的经济周期——产出缺口和通货膨胀

I.在通货再膨胀阶段,GDP的增长是缓慢的。

过剩的产能和商品价格的下降将会使得通货膨胀率降低。

利润降低同时产量也会下降。

尽管央行为了使得经济回到合适的增长路径上来降低短期利率,产品收益率曲线依然会掉头向下,并且会很陡峭。

II.在经济复苏阶段,政策放松的效果将会起作用,GDP的增长将会加速,并且会有向上的趋势。

然而,由于剩余的产能没有完全利用和循环产能的迅速增长,通货膨胀率继续下降。

利润开始迅速的恢复,但是央行会继续保持宽松的政策,票据市场会持续的低迷。

这就是股票投资者在这个周期中的“甜蜜点”。

在这个时期,股票是所有资产中表现最好的。

III.在经济过热阶段,生产力的增长变得缓慢。

由于通货膨胀的加大,产能受到限制。

央行会提高利率,以使得经济恢复到合适的增长路径上来。

但是GDP长仍然会顽强地向上。

收益率曲线会向上,并且变得平坦,债券表现会比较差。

股票回报率取决于强有力的利润增长和通常会伴随发生的证券市场价格的下降之间的平衡。

商品在这个时期是表现最好的资产。

IV.在滞胀阶段,GDP的增长变得缓慢,同时通货膨胀率保持增长,通常在一定程度上受到原油市场的打击。

生产力会大幅度的下降,并且工资会螺旋式的上升,公司为了维持他们的边际利润会提高产品价格。

仅当失业率大幅上升的时候这种恶性循环才会被打破。

央行会勉强地放松,直到通货膨胀达到顶峰,在有限的范围内,债券价格会得到恢复。

由于利润大幅下降,股票将会表现得非常糟糕。

在这个阶段,现金是这四种资产中表现最好的。

投资时钟表格在同一个周期中和经济周期的表现息息相关。

一个经典的膨胀——破灭周期开始于图标左下部,并且沿着顺时针方向移动。

在一个周期中,投资时钟伴随着产出缺口和通货膨胀的高峰和低谷,从一个阶段转到另一个阶段。

表格三:

经济增长和通货膨胀驱动着这个时钟。

我们将这个周期图标这么画的一个好处就是我们能够将经济增长和通货膨胀分开进行研究。

经济增长从北到南,而通货膨胀则从东到西。

这能帮助我们理解当海外有重大的事件(例如“9/11”)发生的时候,这个周期就并不是按照计划沿着顺时针方向运行了。

这个时钟帮助我们制定股票的行业投资策略。

另外一个好处就是能帮助我们研究行业投资策略:

循环:

当增长在加速阶段(图表北部),股票和商品表现很好。

一些循环性的行业像科技和钢铁行业表现较好。

当增长比较缓慢的时候(图表南部),债券,现金和防御性的行业表现较好。

期间:

当通货膨胀下降的时候,利率下降,金融资产表现较好。

投资者会买长期投资的股票。

当通货膨胀率上升的时候(表格东部),实物资产表现最好。

定价能力较强并且短期有价值的股票表现比较突出。

利率敏感性:

银行和消费者在早期周期的表现中对利率比较敏感。

当央行采取宽松的政策并且经济开始恢复的时候,表现得更为突出。

资产表现:

一些行业和一些基础性的资产关联性比较紧密。

保险股和投资银行股通常是关联的,他们通常在再通胀和恢复阶段表现较好。

采矿业的股票通常对钢铁业的股票价格很敏感,在经济过热的阶段表现较好。

石油和天然气对原油价格很敏感,因此在滞胀阶段表现较好。

反面的东西有意义

最后,反面的东西是有意义的,并且能够产生一些有用的交易方法。

例如,如果我们处在经济过热阶段我们就能够长期持有商品类的股票和工业股票。

相反短期内我们发现债券和一些金融资产在再通胀中一贯表现较好。

总结:

ML的投资时钟把经济周期的四个阶段与资产和行业的转换以及产品收益率曲线联系起来了。

这个模型将经济增长和通货膨胀作为投资战略的需要考虑的重要部分进行了发展。

这个报告的剩下部分将会测试这个理论在实际中运行的如何。

四阶段的投资时钟

3、模型的统计回归

我们通过对美国三十多年的资产和部门利润的资料在投资时钟上进行回归测试。

我们首先联系每个月在一个投资时钟的阶段中的表现。

它的表现是通过增长和通胀周期的相互作用而产生的。

接着,我们收集所有的在一个给定的阶段的月份并且结算出不同的投资的平均回报率来测试我们的统计结果。

在产出缺口中的波峰和波谷

产出缺口衡量了一个经济体偏离其适当的增长速度的程度。

我们通常从OECD的资料中的季度评估中的数据来找到产出缺口的主要转折点。

既然我们用每月的数据进行回归分析,我们用ISM的制造业调查来准确指出那那个季度中的三个月在趋势上开始变化。

自从1970年以来有四个完整的上升周期,并且2003年的低点显示出第五个上升周期的来临。

表四:

美国的产出缺口显示出了主要的波峰和波谷

数据来源:

OECD

我们借鉴了像1981/2年的经济衰退的“微型周期”到这样的长期趋势中。

一些像1998年的亚洲经济危机和俄国的经济危机那样的有深远影响的国际事件没有显现出来。

这是因为美国的经济摆脱了这些因素的束缚。

在通货膨胀周期中的波峰和波谷

在美国的通货膨胀周期中我们用同样类似的方法来识别出转折点。

我们关注作为重要衡量指标的CPI每年的幅度。

为了改变通货膨胀的程度,联邦政府和央行会采取一些措施,时钟投资模型的设计就是为了预测政策的变化。

20世纪70年代的两次石油价格的巨幅震荡非常明显,最终在20世纪80年代后期经济出现了过热。

然而,通货膨胀率在20世纪90年代的时候一直比较稳定,而且经济周期的表现在最近几年已经减轻沉寂了。

这反映了通货膨胀的核心已经稳定,但是原油价格还是没有稳定。

表格五:

美国年度CPI的波峰和波谷

美国劳动统计局

定义四个阶段

通过定义增长和通货膨胀的的周期,我们将每个月作为模型中的因素分配到投资时钟中的特定阶段。

例如,在第一阶段在我们的回归测试中是从1973年4月到1974年12月。

产出缺口在下降但是通货膨胀在上升的阶段定义为“滞胀”。

时钟通常情况下是按照特定的顺序前进的。

我们回归19世纪80年代和19世纪90年代时同时考虑了外部的通货膨胀的影响。

这些影响有拆散OPEC组织导致原油价格的第一次崩溃以及亚洲的经济危机。

回首望去,这些事件对美国抑制了通货膨胀的同时而没有使国内经济放缓起了很大的作用。

在伊拉克战争之前的石油价格上涨,导致了2002年下半年和2003年上半年的很明显的滞胀的发生。

回归测试时期的特点

我们看到在整个时期是一个完全的平衡时期。

在从1973年4月到2004年7月的375个月中,我们将它们适当平均地划分为了四个阶段。

通货膨胀在一半的时间内是上升的,在一半的时间内是下降的。

低于正常增长速度的时间比上升的时间少的多得时候,会带来短期的严重的衰退,这就标志着一个典型的膨胀阶段的结束。

每个有重大意义的阶段通常持续20个月,这就意味着一个完整的经济周期大概是六年。

表格六:

美国经济周期的频率和时间

时间总计(月)

时间总计(年)

频率

平均期限(月)

I.通货再膨胀

58

4.8

15%

19

II.经济复苏

131

10.9

35%

21.8

III.经济过热

100

8.3

27%

20

IV.滞胀

86

7.2

23%

17.2

375

31.3

100%

19.5

下一阶段

下一阶段就是收集每个阶段的每个月数据,用以计算不同资产和部门的平均收益率。

表格七:

自1970年以来的四阶段美国投资时钟

4.在周期中的市场收益

在这个部分中我们将展现我们分析在投资时钟中市场在每个历史阶段的投资回报。

资产收益:

我们在测试什么?

首先,我们收集了每个投资时钟的阶段的月份数据,从而计算出了主要的美元资产的投资回报率。

我们需要用真实的剔除通货膨胀后的收益率,那样我们才能比较20世纪70年代高通货膨胀和低通货膨胀的月份的收益率。

我们同时考虑了收入的因素。

主要的结果

每个阶段的真实回报率证实了我们的直觉。

我们始终用同样的标准来依次衡量各个阶段。

I.通货再膨胀:

就像我们所预测的一样,债券是表现最好的资产。

债券扣除通货膨胀后的平均真实回报率为9.8%,长期年平均回报率为3.5%。

时钟对面位置的商品则表现最差。

II.经济复苏:

股票在这个阶段表现的尤其好,扣除通货膨胀后的真实回报率为19.9%,长期年平均回报率为6.1%。

现金表现差强人意。

商品回报是负的,主要是由于石油价格的下降。

III.经济过热:

商品在这个阶段是表现最好的资产,扣除通货膨胀后的真实回报率为19.7%,长期年平均回报率为5.8%。

正如所料,债券在这个阶段表现最差。

IV.滞胀阶段:

现金是所有资产(表现都很差)中表现相对最好的资产,真实地年平均回报率为-0.3%。

正如所预料的,在时钟的对面,股票是表现最差的资产。

商品上涨了28.6%,反映了20世纪70年代的石油冲击,但是这是综合了那些和石油无关的商品价格下降后的结果。

美国各种资产真实收益率

9.8

6.4

-11.9

3.3

19.9

-7.9

2.1

0.2

6

19.7

1.2

-1.9

-11.7

28.6

-0.3

3.5

6.1

5.8

1.5

资产转换表

统计测试:

投资时钟阶段展示出在所有的四个阶段中的重大问题。

差异分析显示我们能够99.9%确定,各个阶段的不同收益率差异的结果不是从简单的样本抽取中得到的结果。

此外,我们对于这些表现突出的模式95%以上的都进行了单边和双边测试。

例如,假设历史是重复的,我们能够预测在一个经济复苏阶段股票有99.9%可能性能够战胜现金。

这里有非常好的测试结果——详细情况见附录。

结论:

回归测试用十分强大的统计数据证实了我们关于资产转换的直觉是正确的。

很显然,这是我们一直都没有考虑估值这个最重要的因素后得到的结果。

组织管理严密的经济周期分析应该去被用来分析主要资产的分配。

整个历史

这个表格展示了自从1973年4月以来的每个投资时钟阶段的真实收益率。

每个数据都是以年化收益率的形式出现的。

美国资产在各阶段的真实回报率

历史数据批注:

通过比较整个的回归测试的资产回报率得到以下观点:

股票总体来说是表现最好的,每年的真实回报率是6.1%比债券收益率多2.5%。

债券收益率比现金收益率多2%,反映了一点久期风险和一点信贷风险。

商品有令人感到惊讶的高回报率,反映了油价从1973年4月的每桶2.74美元涨到了2004年4月的每桶40美元。

真实的现金年收益率为1.5%刚好是平均的真实利率。

这相对这个时期的2.9%的增长率有些低。

不过联邦政府在20世纪70年代政策过于宽松。

有证据显示在1980年CPI上涨到了15%。

股票行业:

我们用同样的方法对美国各个行业的股票在投资时钟的各个阶段进行统计分析。

主要的结论:

各种不同行业优秀——糟糕的表现伴随着经济周期的运行。

他们截然不同的表现,是由于对宏观经济的不同的反应。

这些成对的行业我们已经在投资时钟中总结了。

1.快速消费行业对能源行业。

快速消费行业股票在通货膨胀的时候和利率下降的时候表现比较好,例如零售业。

石油和天然气股票则是在通货膨胀和油价上涨的时候表现较好。

2.周期性行业对工业企业。

金融企业在央行刺激经济的时候(表格西南部)表现较好。

通常当央行调低利率的时候(表格东北部)工业企业表现比较好。

3.电信行业对公用事业行业:

最近几年,电信业股票表现有点像周期性行业,在通货紧缩的经济恢复阶段(表格西北部)表现较好。

公用事业行业是具有防御价值的,它们通常在滞胀的阶段(表格东南部)表现较好。

股票行业间的周转

美国各行业在不同市场情况下的资产收益率

快速消费品

3.8

科技

4.7

电信

3.7

工业

4.3

3.3

石油和天然气

4.2

金融

1.4

医药品

2.9

-0.4

耐用消费品

1.1

基础材料

-2.4

-0.9

-3.1

-1.8

公用事业

-3.2

-4.4

-3.6

-4.5

-5.8

耐用消费

13.3

石油天然气

14.7

11

11.6

快速消费

8.9

5.6

2.5

基础原料

0.5

工业企业

2.1

-4.6

1.6

-4.7

通信

-10.2

-8.9

-12.8

-12.5

统计测试

差异测试证明投资时钟的各阶段在所有十个行业中的前五个对重大事件比较敏感。

快速消费行业以及石油和天然气行业是对宏观因素影响最大的行业。

通信,公用事业以及基础原来行业用这个模型不能很好的解释。

单边的测试表明在一个周期的四个阶段中出现了四十个95%置信度的有重大意义的双边贸易。

各种行业的详细分解

下面的表格展示了最重要的行业的水平。

美国各行业考虑了市场因素的回报率

前10名

休闲酒店业

7.4

电气设备

汽车及其零配件

IT硬件

4.5

软件和计算机服务业

5.1

钢铁和其他金属

一般零售业

3.9

房地产业

工程机械

4.1

通信业

饮料

特殊金融行业

食品和医药零售

2.8

天然气分配

3.2

医药生物

航天军工

2.6

多种工业

后10名

-3.7

媒体娱乐

-4.2

-5.2

林业、造纸

-5.3

房地产

-5.6

-5.5

建筑材料

-5.9

烟草

-6.9

日用品和纺织品

-7.5

保健

-7.1

采矿业

投资公司

-8.6

-10.1

-16

-13.6

前十名

24.8

20.6

20.1

18.8

日用品及纺织业

石油与天然气

17.1

12.4

17.0

14.6

9.7

银行

14.2

食品加工制造

9.6

13.9

8.2

食品加工与制造

13.6

保险

7.0

后勤服务

13.2

人寿保险

5.4

后十名

-3.5

日用品与纺织

-5.6

-3.6

软件及计算机服务业

-6.2

-4.0

-7.6

多样化工业

-6.1

多媒体娱乐

-9.3

-6.5

休闲酒店

-10.0

-8.0

-9.5

-11.5

通讯

-10.2

-11.8

-12.8

-12.2

-26.8

-14.0

投资时钟提供了一种非常有用的行业战略。

这个模型解释了一些行业(例如快速消费行业,石油和天然气行业)比其他一些行业(例如通信,公用事业,基础原材料)更连贯的原因。

固定收益债券

我们通过美国政府的收益率曲线来分析在不同时点上名义利率的变化。

理论上随着经济周期的运行曲线会发生一系列的变陡峭和变平坦的情况。

主要结果

这个曲线的前半部分后期表现就如理论预测的一样。

联邦政府通常会在通货再膨胀的时候降低利率,大概平均每年的幅度为324基点,同时会在通货紧缩的经济复苏期采取宽松的政策。

联邦政府通常会在经济过热的时候快速提高利率,并且在滞胀阶段会提高的更彻底。

这在20世纪70年的石油危机中得到了印证。

在格林斯潘时期,联邦政府对温和的滞胀时期采取了漠视的态度,慢慢地降低利率。

后半部分的表现依然如理论所预测的那样。

十年期的国库券在通货紧缩的通货再膨胀时期和经济复苏阶段被政府大量回购,而在像类似滞胀的另外两个阶段则被政府大量卖出。

联邦政府收益率曲线的转移

资料来源:

ML全球战略

名义利率的变化表

3个月期收益率

2年期债券收益率

10年期债券收益率

收益率曲线斜率

收益率曲线水平

总的改变趋势

-324

-225

-141

-43

+182

-268

-60

-56

-44

-45

+12

-101

+122

+102

+107

+54

-48

+147

+86

+51

-13

+20

-32

+93

通过总结,我们得到了收益率曲线在这两个阶段中再有联邦政府参与的情况下移动的特点。

在通货再膨胀阶段我们看到的是向上陡峭的曲线。

联邦政府继续提高利率直到收益率曲线变得平坦,这是经济复苏的信号。

同样地,我们在经济过热阶段看到的是向下平坦的曲线。

这次,我们同样见到联邦政府提高利率直到收益率曲线变得平

升级会员

升级会员