完整版债务重组方案112概要Word格式文档下载.docx

《完整版债务重组方案112概要Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《完整版债务重组方案112概要Word格式文档下载.docx(13页珍藏版)》请在冰豆网上搜索。

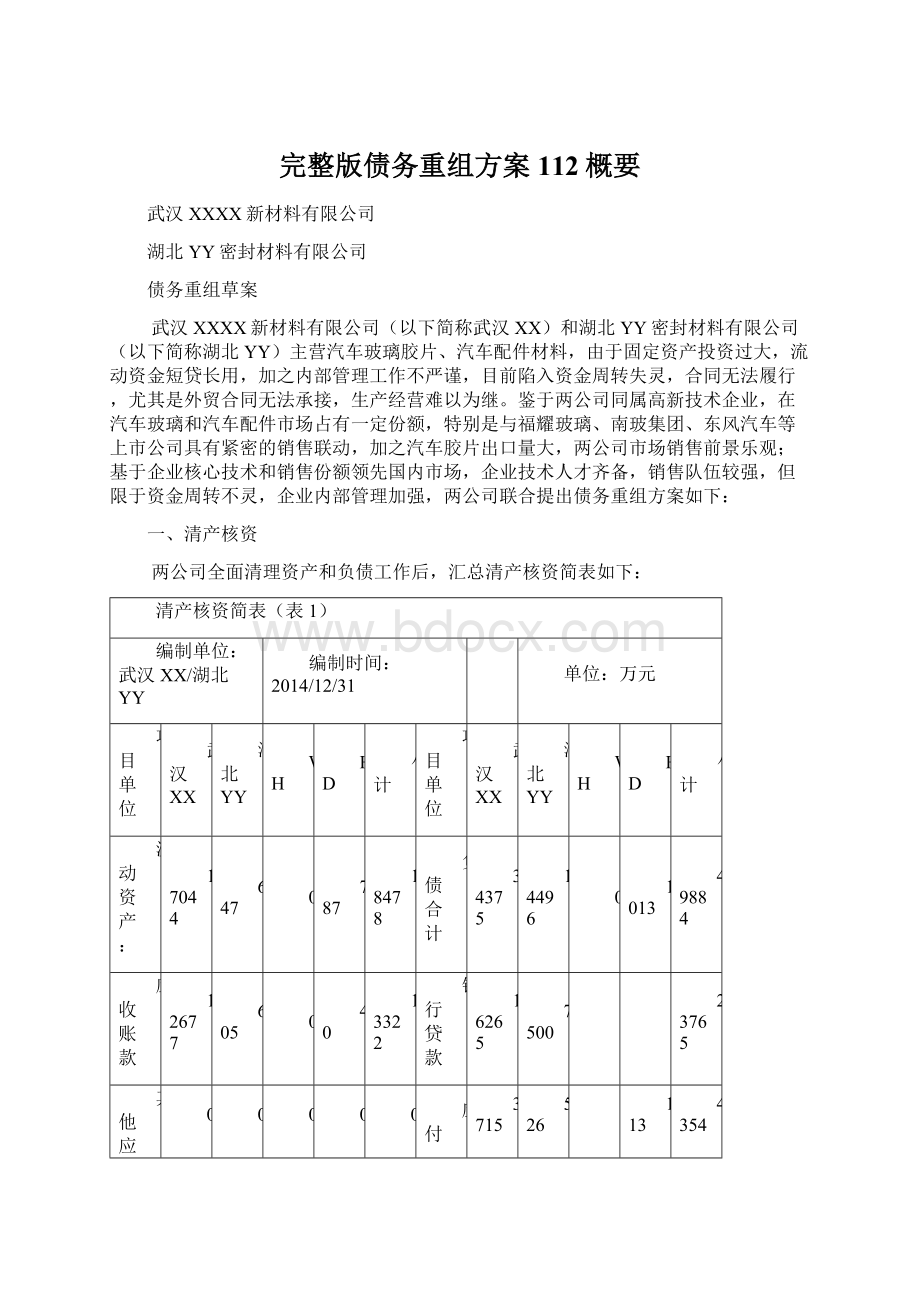

17103

715

2816

1330

21964

民间借款

9303

4570

13873

机器设备类

6885

508

1033

8426

融资租赁

4100

1400

900

6400

房屋建筑物

10218

207

297

13538

无形资产:

9702

7622

4348

3736

25408

所有者权益

14300

6566

300

800

21966

土地使用权

1036

22708

实收资本

9300

566

10966

技术转让费

2700

资本公积

5000

6000

11000

其他资产:

合计

43849

8984

7164

5853

71850

48675

21062

1813

备注:

1、其他资产指:

加油及加气站各一座,预估值为6000万元;

2、资本公积中含有对中石化XX的技术转让费5000万元;

通过以上简表可以看出:

四家公司资产大于负债。

同时,融资渠道不仅是银行,还有民间借贷(主要是小贷公司)和融资租赁。

社会融资成本远高于银行利息,这也是导致两家公司目前资金周转不灵的主因。

二、XX系公司拟盘活出售存量资产

(一)湖北WH现有10.9亩国有工业划拨地及厂房产权,湖北YY现有26亩国有工业租赁地及厂房产权。

两地块相邻,中间没有间隙,可并宗视为37亩的临街方正地块。

该地块南临汉阳王家湾商贸圈、紧邻4号线地铁出口,北临武汉财政学校正门及居住配套设施成熟的玫瑰苑社区,在汉阳主干道汉阳大道旁,周边是商住两用极好地块,该地块可以以15000万元左右整体出售,也可进行房地产开发。

目前距离其500米内的“王家湾中央生活区”楼盘均价9500元/平方米,容积率3.01。

而该地块由于没有纳入三旧改造范围,容积率还可提高。

(二)湖北YY持有中石化王家湾加油站、中能集团王家湾加气站各一座的土地、房产、设备产权。

由于周边没有规划加油、加气站,因此有17条公交线、和汉阳龙阳大道、汉阳大道上的出租车均在此加油、加气。

如YY公司出让此资产,估计市值6000万元人民币。

(三)XX公司持有168亩国有工业出让地及房产产权,其中闲置地块约为100亩,由于XX公司地处蔡甸后官湖,距离黄金口工业园区距离仅为500米,紧邻三环线,北临年产15万辆汽车的东风雷诺汽车公司,地铁4号线已于2014年12月开通,该公司距离孟家铺站直线距离600米,周边已没有地块建设写字楼、仓库。

而其良好的地理位置和周整的地块,是电商、物流、快递公司良好的中转、仓储基地。

可在此闲置地块上建设约10万平方米仓储用于物流租赁经营。

按照目前25元/平方米的均价,租金收入约为3000万元/年。

(四)上海HD公司在上海嘉定区拥有6.3亩集体土地使用权,设备1246万,外加存货、市场、技术等,可以以2000万左右出售。

(五)XX公司拥有专利发明技术证书6个,为国家认定的高新技术企业,享受高新产业政策。

其主打产品安全玻璃膜片(建筑级与汽车级)的国家标准,现由该公司牵头制订,该标准公布,XX公司将成为此业内的标杆企业。

(六)YY公司成立于1992年,自1997年神龙公司胶黏剂产品国产化至今,一直为其配套阻尼降噪产品。

目前持有神龙公司(2014年年产70万辆整车)该产品90%的市场份额,基本每辆国产富康、标致车,均有YY公司的产品。

后又逐步为比亚迪公司(深圳、西安、长沙)、沃尔沃公司(上海、西安)、吉利汽车制造公司配套阻尼降噪材料、防腐蜡、减震垫等汽车产品。

由于国内汽车行业配套准入标准高,且YY公司持续经营已达22年,因此YY公司在业界具有一定程度的不可替代性。

三、公司持续盈利能力分析:

三家公司三年销售收入分析(表3-1)

公司名称

2015年

2016年

2017年

XX公司

3.4亿

6亿

7.6亿

17亿

YY公司

0.3亿

2.3亿

4.9亿

WH公司

0.06亿

0.1亿

0.12亿

0.28亿

4.36亿

9.4亿

11.42亿

22.18亿

说明:

XX公司:

XX公司现有三条生产线,每年产能收入约4亿元,通过一系列的设备技改,以及重庆中石化川维XX树脂粉和YY增塑剂项目的投产,提高产线速度,降低生产成本,且原料有充足的供应,从而能确保生产线的正常运转,以实现销售收入的逐年增加。

YY公司:

YY公司现有产品与神龙汽车和比亚迪汽车配套,产品销售较稳定,但因汽车零部件配套导入程序较复杂,市场开拓难度较大,后期很难有较大提升空间,可通过导入增塑剂项目,每年增加两亿元销售收入。

WH公司:

WH公司与XX公司配套的包装材料,每年将随着XX公司产能的提升增加销售收入。

销售收入明细测算表(表3—2)

XX公司三年销售收入分解(建筑安全玻璃膜片)

建筑片

客户

2015年销售预测

2016年销售预测

2017年销售预测

数量

金额

南玻集团

100万㎡

0.26亿

120万㎡

0.31亿

150万㎡

0.39亿

台玻集团

50万㎡

0.13亿

80万㎡

0.21亿

耀皮集团

金刚集团

其他区域性客户

300万㎡

0.81亿

700万㎡

1.89亿

900万㎡

2.43亿

中东代理

0.14亿

0.22亿

土耳其代理

400万㎡

伊朗代理

0.05亿

30万㎡

0.08亿

印度代理

20万㎡

欧洲地区

美洲地区

750万㎡

2.01亿

1250万㎡

3.35亿

1600万㎡

4.2亿

XX公司通过近8年的市场开拓和品牌宣传,目前在国内安全玻璃膜片行业中排名前三,随着中石化川维XX安全玻璃膜片树脂粉的达产,产能和销售规模将达到全国第一,在全球可排名第四。

XX公司通过几年的努力,已全面掌握了生产线设备、生产工艺和建筑级安全玻璃膜片与汽车级安全玻璃膜片配方,在国内生产的安全玻璃膜片膜片,可完全符合各玻璃厂商的要求。

同时,安全玻璃膜片建筑级与汽车级国家标准,现由XX公司牵头制订,一旦该标准公布,XX公司将成为安全玻璃膜片业内的标杆企业。

汽车级安全玻璃膜片膜片客户:

1、国内目前最大的汽车玻璃制造商福耀玻璃,每年安全玻璃膜片需求量在3000万平方米左右,目前国产安全玻璃膜片只有XX公司通过了福耀的试验要求,福耀公司对XX的要求是每年至少能占到10%至20%份额,且后期如质量稳定,可提高供货份额,每年可至少产生两到三亿的销售收入。

2、江苏铁锚和山西利虎是XX公司长期以来的稳定客户,随着国内汽车工业的发展,每年也将提高30%至50%的销售收入。

3、国外客户摩洛哥INDUVER和墨西哥VITRO是非洲和南美洲最大的汽车玻璃制造商,每年的安全玻璃膜片需求至少在1000万平方米以上,目前与XX已有多年的合作,随着XX产能的提升和产品质量的稳定,可逐年提升供货份额。

建筑级安全玻璃膜片膜片客户:

1、南玻集团、台玻集团、耀皮集团和金刚集团是目前国内最大的建筑玻璃制造商,控制着国内40%以上的市场份额,XX公司凭借过硬的产品质量,连续三年中标以上集团客户,其中金刚玻璃集团已连续合作6年,是XX建筑级膜片的稳定客户。

近几年,随着国内玻璃深加工企业产品的转型,夹胶玻璃的使用普及,建筑级安全玻璃膜片膜片的需求每年以30%的速度增加。

2、XX公司国外客户中,中东地区、土耳其、伊朗和印度都有代理商合作开拓市场。

同时,XX公司已在2012年取得了欧洲安全玻璃膜片的专业品质认证,产品在欧洲和美国销售畅通。

近几年国外玻璃厂商通过对国内安全玻璃膜片的了解和使用,已逐渐加大国产安全玻璃膜片膜片的采购量,以取代进口安全玻璃膜片的采购份额,降低生产成本。

简易利润表

单位:

XX

YY

项目

2015

2016

2017

主营业务收入

33,932

60,342

76,068

2,564

19,658

513

855

1,026

37,009

80,855

96,752

(建筑安全玻璃膜片)

16,752

31,709

40,171

(汽车安全玻璃膜片)

17,179

28,632

35,897

主营业务成本

23,924

42,526

53,607

1,667

12,778

333

556

667

25,924

55,859

67,051

11,726

22,197

28,120

12,197

20,329

25,487

主营业务税金及附加

238

424

535

21

164

4

7

9

264

595

707

营业利润

9,770

17,392

21,927

876

6,717

175

292

350

10,821

24,401

28,994

营业费用

1,018

1,810

2,282

103

786

5

10

1,126

2,605

3,079

管理费用

2,375

4,224

5,325

308

2,359

26

43

51

2,709

6,626

7,735

财务费用

1,057

746

568

488

344

262

1,545

1,090

830

利润总额

5,319

10,612

13,752

-22

3,227

3,309

144

241

289

5,442

14,080

17,351

所得税

798

1,592

2,063

-5

807

827

36

60

72

829

2,459

2,962

净利润

4,521

9,020

11,689

-16

2,421

2,482

108

181

217

4,613

11,621

14,388

晏估算

3,200

5,600

7,200

600

4,600

100

150

180

3,900

10,350

11,980

折旧及摊销

2,000

2,110

年经营现金流入

6,521

11,020

13,689

84

2,521

2,582

118

191

227

6,723

13,731

16,498

年无所得税现金流入

7,319

12,612

15,752

78

3,327

3,409

154

251

299

7,552

16,190

19,461

现金流量预测表

期初结存

-

2,031.27

12,617.54

一、资金来源

26723.00

13,731.00

16,498.00

投资活动

新投入

20,000.00

经营活动

经营净流入

6,723.00

13,731

16,498

筹资活动

外部融资

二、资金流出

24,691.73

3144.73

机器投入

2,800.00

民贷解决

13,655.00

银行还息

1,544.73

1544.73

融资租赁还息

1600.00

8.营运投入

2546.00

三、资金盈余

10,586.27

13,353.27

四、XX系公司远景规划——产业链

通过2-3年对XX公司、YY公司、WH公司以及中石化川维XX公司的全面建设,YY公司1万吨增塑剂,重庆中石化川维XX2万吨安全玻璃膜片树脂粉,WH公司配套安全玻璃膜片包装材料,拟形成以XX公司3万吨安全玻璃膜片膜片为核心的安全玻璃膜片产业链。

五、资产重组方案:

(一)引进战略投资者投资,以先借款后转股的方式,将民间借贷1.4亿元由分散转为集中,其成为最大债权人,如债权人认为公司经营情况向好,可全部或部分债转股。

(二)各家银行在维持原授信方案,并保持5年内不减贷的基础上,视企业实际情况,每家按照1:

2增贷,五家银行共计融资为47530万。

按5年逐步分期还本每季度付息。

六、资金计划

XX系公司处置部分存量资产(约6000万元)所得收益用于归还民间借贷资金本金及利息。

(一)2015年资金需求:

22145万

1、还债及利息:

16799万

归还民间借贷:

13655万

银行贷款利息:

1544万

融众资金利息:

1600万

2、流动资金及设备技改资金:

5346万

(二)2015资金来源:

24613万

1、战略合作者借入:

20000万

2、恢复生产的利润:

4613万

七、优化管理团队,加强执行力

根据公司管理现状,充实调整稳定的管理团队,原经营团队基本为YY公司老员工,在2007-2010年间,分期调到XX公司,是公司常年打造的稳定团队,在两公司长期从事不同部门管理工作,具有一定管理经验,且专业知识,年龄优势,性别搭配,工作经历都具备了管理团队的要求。

但财务管理、资本运作能力不足,这也是导致XX公司目前经营不善的主要症结。

需要充实人力资源和财务团队力量。

附表:

1、原股本结构:

股东简介及资本构成本

武汉XX编制时间:

2014年12月31日单位:

序号

股东

出资方式

比例

1

发起人

3187

货币

34.27%

2

风投1

1276

13.72%

3

自然人1

960

10.32%

4

风投2

820

8.82%

5

风投3

764

8.22%

6

未来管理层持股

400

4.30%

7

自然人2

390

4.19%

8

风投4

330

3.55%

9

风投5

325

3.49%

10

自然人3

200

2.15%

11

自然人4

160

1.72%

12

自然人5

100

1.08%

13

自然人6

14

风投6

20

0.22%

15

风投7

268

2.88%

100.00%

湖北YY编制时间:

2014年12月31日单位:

香港YY企业

565.5

100%

银行融资明细表

行名

授信主体

风控措施

流贷

银票

保理

建行

8000

1765

9765

土地+房产+应收账款

浦发

7000

武汉XX4500万,湖北YY2500万

土地(划拨+租赁用地)+房产+应收账款

华夏

1000

2000

3000

湖北YY

担保+应收账款

交行

土地+房产+设备

湖北银行

18000

4000

武汉XXXX新材料有限公司

湖北YY密封材料有限公司

2015年1月12日

升级会员

升级会员