房地产估价师 《理论与方法》重要公式章节全覆盖.docx

《房地产估价师 《理论与方法》重要公式章节全覆盖.docx》由会员分享,可在线阅读,更多相关《房地产估价师 《理论与方法》重要公式章节全覆盖.docx(15页珍藏版)》请在冰豆网上搜索。

房地产估价师《理论与方法》重要公式章节全覆盖

估价理论与方法公式

第一章

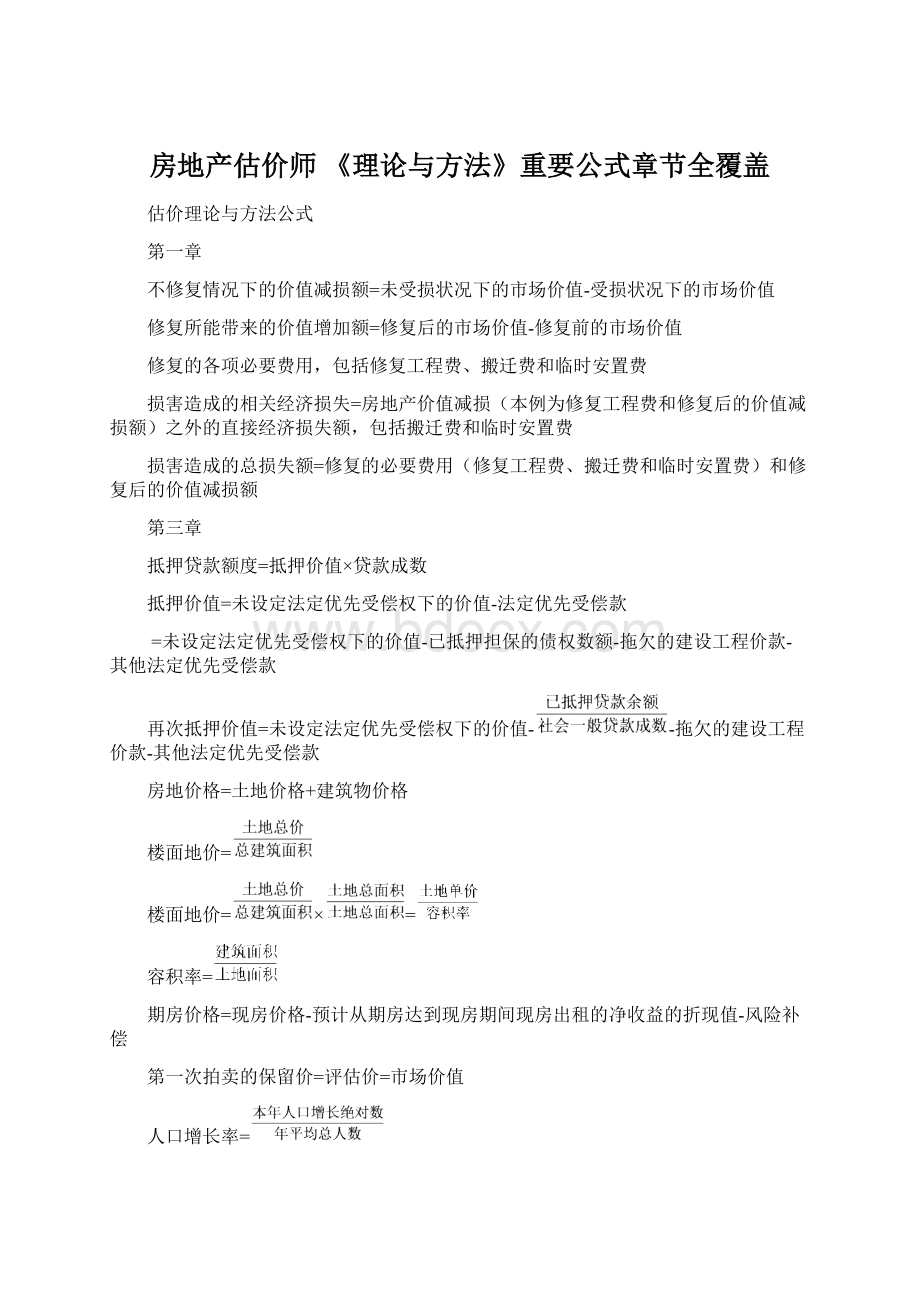

不修复情况下的价值减损额=未受损状况下的市场价值-受损状况下的市场价值

修复所能带来的价值增加额=修复后的市场价值-修复前的市场价值

修复的各项必要费用,包括修复工程费、搬迁费和临时安置费

损害造成的相关经济损失=房地产价值减损(本例为修复工程费和修复后的价值减损额)之外的直接经济损失额,包括搬迁费和临时安置费

损害造成的总损失额=修复的必要费用(修复工程费、搬迁费和临时安置费)和修复后的价值减损额

第三章

抵押贷款额度=抵押价值×贷款成数

抵押价值=未设定法定优先受偿权下的价值-法定优先受偿款

=未设定法定优先受偿权下的价值-已抵押担保的债权数额-拖欠的建设工程价款-其他法定优先受偿款

再次抵押价值=未设定法定优先受偿权下的价值--拖欠的建设工程价款-其他法定优先受偿款

房地价格=土地价格+建筑物价格

楼面地价=

楼面地价=×=

容积率=

期房价格=现房价格-预计从期房达到现房期间现房出租的净收益的折现值-风险补偿

第一次拍卖的保留价=评估价=市场价值

人口增长率=

人口自然增长率=

人口机械增长率=

第六章比较法及其应用

第二节搜集交易实例

第三节选取可比实例

第四节建立比较基础

一、统一财产范围

房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值

不带债权债务的房地产价格=带有债权债务的房地产价格-债权+债务(剥离或还原)

实物范围要相同。

二、统一付款方式

将可比实例调整为在成交日期一次性付清的价格。

三、统一融资条件

四、统一税费负担

正常负担下的价格-应由卖方缴纳的税费=卖方实得金额

正常负担下的价格+应由买方缴纳的税费=买方实付金额

买方实付金额-卖方实得金额=应由买卖双方缴纳的税费

正常负担下的价格=

正常负担下的价格=(记忆“牙买加”)

五、统一计价单位

1、统一价格表示单位

2、统一币种和货币单位

3、统一面积内涵和计量单位

建筑面积下的单价=套内建筑面积下的单价×

套内建筑面积下的单价=使用面积下的单价×

使用面积下的单价=建筑面积下的单价×

·1公顷=10000平方米=15亩

·1亩=666.67平方米

·1平方英尺=0.09290304平方米

·1坪=3.30579平方米

·平方米下的价格=公顷下的价格÷10000

·平方米下的价格=亩下的价格÷666.67

·平方米下的价格=平方英尺下的价格÷0.09290304

·平方米下的价格=坪下的价格÷3.30579

第五节交易情况修正

1、总价修正、单价修正

2、金额修正

可比实例成交价格±交易情况修正金额=可比实例正常价格

百分比修正,一般公式为:

可比实例成交价格×交易情况修正系数=可比实例正常价格,即

可比实例成交价格×=可比实例正常价格

(假设可比实例的成交价格比其正常价格高或低的百分率为±S%)

上式中,是交易情况修正系数

第六节市场状况调整(交易日期调整)

一般公式

·可比实例在成交日期时的价格×(1±T%)=可比实例在价值时点时的价格(市场状况调整系数是(1±T%))

(一)市场状况调整的价格指数法

采用定基价格指数进行市场状况调整的公式为:

(尾首相比)

可比实例在成交日期的价格×=可比实例在价值时点时的价格

采用环比价格指数进行市场状况调整的公式为:

(连乘)

可比实例在成交日期时价格×成交日期的下一时期的环比价格指数×再下一时期的环比价格指数×…×价值时点的环比价格指数=可比实例在价值时点的价格

(二)市场状况调整的价格变动率法

采用逐期递增或递减的价格变动率进行市场状况调整的公式为:

可比实例在成交日期的价格×(1±价格变动率)期数=可比实例在价值时点的价格

采用期内平均上升或下降的价格变动率进行市场状况调整的公式为:

可比实例在成交日期的价格×(1±价格变动率×期数)=可比实例在价值时点的价格

第七节房地产状况调整

把可比实例在自身状况下的价格,调整为在估价对象状况下的价格。

可分解为区位状况调整、实物状况调整和权益状况调整。

调整方法:

直接比较调整和间接比较调整(最常用)、总价调整和单价调整、金额调整和百分比调整、加法调整和乘法调整

第八节计算比较价值

(1)金额修正、调整下的公式:

比较价值=可比实例成交价格±交易情况修正金额±市场状况调整金额±房地产状况调整金额

(2)百分比修正、调整下的加法公式∶

比较价值=可比实例成交价格×(1+交易情况修正系数+市场状况调整系数+房地产状况调整系数)

百分比修正、调整下的乘法公式∶(最常用)

比较价值=可比实例成交价格×交易情况修正系数×市场状况调整系数×房地产状况调整系数

=可比实例成交价格××(1±T%)×

假设可比实例成交价格比正常价格高或低±S%;从成交日期到价值时点可比实例价格上涨或下跌±T%;在价值时点可比实例在自身状况下的价格比在估价对象状况下的价格高或低±R%。

第七章收益法及其应用

地价=年地租×购买年

地价=

某笔资金×利率=房地产的收益

房地产价格=

第二节报酬资本化法的公式

一、净收益(每年不变)的公式

(一)收益期为有限年的公式

V=,净收益每年不变为A;报酬率为Y;收益期为有限年n

(二)收益期为无限年的公式

V=,净收益每年不变为A;报酬率为Y;收益期为无限年

公式应用:

1、直接用于测算价值

2、用于不同期限房地产价格之间的换算

,表示收益期为n年的价格,则有:

或

3、用于比较不同期限房地产价格的高低

4、用于比较法中因期限不同进行的价格调整

二、净收益按(一定数额递增)的公式

(一)收益期为有限年的公式

V=,净收益未来第1年为A,此后按数额b逐年递增;报酬率为Y;收益期为有限年n

(二)收益期为无限年的公式

V=,净收益未来第1年为A,此后按数额b逐年递增;报酬率为Y;收益期为无限年

三、净收益按(一定数额递减)的公式

净收益按一定数额递减的公式只有收益期为有限年一种,即:

V=,净收益未来第1年为A,此后按数额b逐年递减;报酬率为Y;收益期为有限年n,且

确定合理经营期A-(n-1)b=0,即

四、净收益按(一定比率递增)的公式

(一)收益期为有限年的公式

,净收益未来第1年为A,此后按比率g逐年递增;报酬率为Y,且g≠Y

(当g=Y时,);收益期为有限年n

(二)收益期为无限年的公式

,净收益未来第1年为A,此后按比率g逐年递增;报酬率为Y;收益期为无限年

五、净收益按(一定比率递减)的公式

(一)收益期为有限年的公式

,净收益未来第1年为A,此后按比率g逐年递减;报酬率为Y;收益期为有限年n

(二)收益期为无限年的公式

,净收益未来第1年为A,此后按比率g逐年递减;报酬率为Y;收益期为无限年

六、净收益在(前后两段变化规律不同)的公式

(一)收益期为有限年的公式

,净收益在未来第t年(含第t年)有变化,在第t年后无变化为A;报酬率为Y;收益期为有限年n

(二)收益期为无限年的公式

,净收益在未来第t年(含第t年)有变化,在第t年后无变化为A;报酬率为Y;收益期为无限年

七、预知未来若干年后价格的公式

,t预测净收益的期限;房地产未来t年的净收益;房地产未来第t年末的价格

第四节净收益的测算

净收益=潜在毛租金收入-空置和收租损失+其他收入-运营费用=有效毛收入-运营费用

运营费用通常不包含房地产抵押贷款还本付息额、房地产折旧额、房地产改扩建费用和所得税

运营费用率=(OER),净收益率=(NIR),故净收益率=1-运营费用率

(一)出租的房地产净收益测算

净收益=租赁收入-由出租人负担的费用

租赁收入包括租金、租赁保证金或押金的利息收入等

(二)自营的房地产净收益测算(不考)

净收益测算应注意的问题

出租人权益价值:

租赁期内,合同租金;租赁期外,市场租金。

承租人权益价值:

剩余租赁期间各期合同租金与市场租金差额的(现值之和)。

重置提拨款,是运营费用的一种,通常利用偿债基金系数来计算。

,未来一次性支付的费用,重置提拨款

第五节报酬率的确定

报酬率=

报酬率的求取方法:

(一)市场提取法

(1)在(无限年期)

(2)在的情况下,是通过-V=0来求取Y(有限年期,用试错法)

(3)在的情况下,是通过来求取Y(收益按一定比例递增且收益无限期)

(二)累加法

报酬率=无风险报酬率+风险报酬率

=安全利率+投资风险补偿率+管理负担补偿率+缺乏流动性补偿率-投资带来的优惠率

(三)投资报酬率排序插入法(了解)

第六节直接资本化法

(1),V房地产价值;NOI房地产未来第一年的净收益;R资本化率

(2)房地产价值=年收益×收益乘数

收益乘数是房地产价值或价格与其未来第一年的收益的比值。

直接资本化中未来第一年的净收益有时用当前的收益近似代替。

收益乘数法的种类:

潜在毛收入乘数法、有效毛收入乘数法、净收益乘数法

净收益乘数与资本化率是互为倒数的关系,净收益乘数=

利用市场提取法求取资本化率和收益乘数:

资本化率=

收益乘数=

投资组合技术

(一)土地与建筑物的组合

土地价值×土地资本化率+建筑物价值×建筑物资本化率=房地价值×综合资本化率,即公式:

()

变形:

,L土地价值占房地价值的比率;B建筑物价值占房地价值的比率,L+B=1

(二)抵押贷款与自有资金的组合

抵押贷款常数=(需记忆)

抵押贷款常数;等额还款额;抵押贷款金额;抵押贷款报酬率;n抵押贷款期限。

房地产价格=抵押贷款金额+自有资金金额

房地产净收益=抵押贷款收益+自有资金收益,得到:

房地产价格×综合资本化率=抵押贷款金额×抵押贷款常数+自有资金额×自有资金资本化率,

两边同除以房地产价格,得到:

综合资本化率=贷款价值比率×抵押贷款常数+(1-贷款价值比率)×自有资金资本化率

剩余技术

(一)土地剩余技术

土地价值=

(二)建筑物剩余技术

建筑物价值=

(三)自有资金剩余技术

自有资金额=

(四)抵押贷款剩余技术

抵押贷款金额=

第八章成本法及其应用

成本法估价的操作步骤:

选择具体估价路径;测算重置成本或重建成本;测算折旧;计算成本价值。

第二节房地产价格构成(7项)

房地产价格=土地取得成本+建设成本+管理费用+销售费用+投资利息+销售税费+开发利润

直接成本=土地取得成本+建设成本

开发成本=土地取得成本+建设成本+管理费用+销售费用+投资利息+销售税费

投资利息应计息项目:

土地取得成本、建设成本、管理费用和销售费用。

销售税费一般不计算利息。

销售税费不包含应由买方缴纳的契税等税费以及应由卖方缴纳的土地增值税、企业所得税。

开发利润

开发利润=开发完成后的房地产价值-土地取得成本-建设成本-管理费用-销售费用-投资利息-销售税费

=

直接成本利润率=

投资利润率=

成本利润率=

销售利润率=

成本法的基本公式

房地产价值=房地产重新购建价格-房地产折旧

=土地重新购建价格+建筑物重新购建价格-建筑物折旧(土地+建筑物情况下)

=土地取得成本+建设成本+管理费用+销售费用+投资利息+销售税费+开发利润-建筑物折旧(模拟房地产开发建设过程情况下)

(一)适用于新开发的房地的基本公式

新开发的房地价值=土地取得成本+建设成本+管理费用+销售费用+投资利息+销售税费+开发利润

(二)适用于新开发的土地的基本公式

新开发的土地价值=待开发土地取得成本+土地开发成本+管理费用+销售费用+投资利息+销售税费+开发利润

(二)适用于新建成的建筑物的基本公式

新建成的建筑物价值=建筑物建设

升级会员

升级会员