成本方法Word下载.docx

《成本方法Word下载.docx》由会员分享,可在线阅读,更多相关《成本方法Word下载.docx(24页珍藏版)》请在冰豆网上搜索。

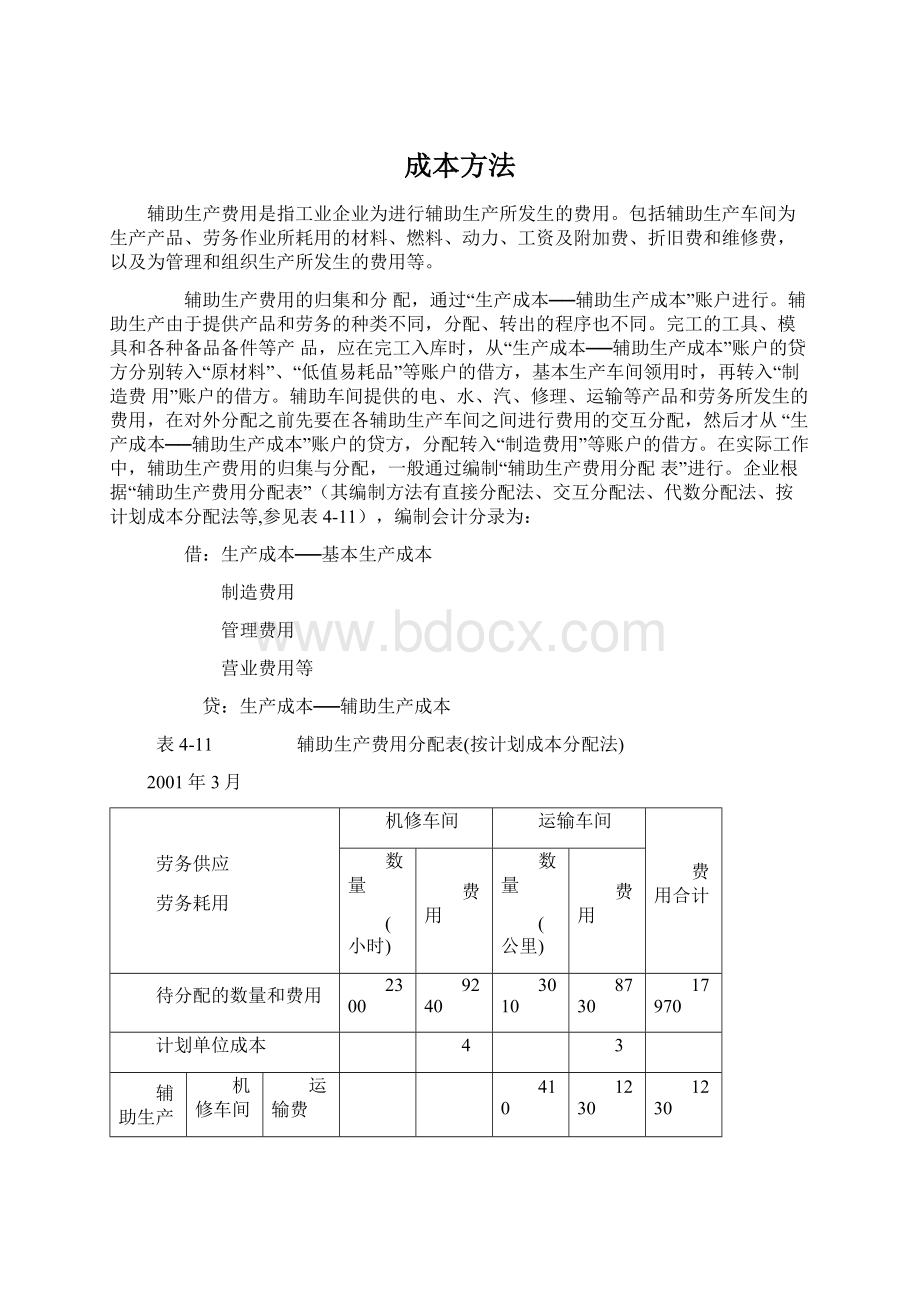

计划单位成本

4

3

辅助生产成本

运输费

410

1230

修理费

530

2120

小

计

3350

制造费用

基本生产车间

980

3920

620

1860

5780

管理费用

行政部门

790

3160

1980

5940

9100

按计划成本分配合计

9200

9030

18230

辅助生产实际成本

10470

10850

21320

辅助生产成本差异

+1270

+1820

+3090

怎样归集和分配停工损失?

停工损失是指生产车间或车间内某个班组在停工期内发生的各项费用,包括停工期内支付的生产工人的工资、提取的福利费、所耗燃料和动力费用以及应负担的制造费用等。

计算停工损失的时间界限,由主管企业部门规定,或由主管企业部门授权企业自行规定。

停工不满1个工作日的,可以不计算停工损失。

停工损失的归集和分配,是通过设置“停工损失”账户进行的。

该账户应按车间和成本项目进行明细核算。

根据停工报告单和各种费用分配表,分配汇总表等有关凭证,将停工期内发生、应列作停工损失的费用记入“停工损失”账户的借方进行归集。

过失单位、过失人员或保险公司的赔款,应从该账户的贷方转入“其他应收款”等账户的借方。

将停工净损失从该账户贷方转出,属于自然灾害部分转入“营业外支出”账户的借方,应由本月产品成本负担的部分,则转入“生产成本──基本生产成本”账户的借方,并采用合理的分配标准,分配计入各车间各产品成本明细账停工损失成本项目。

为了简化核算工作,辅助生产车间一般不单独核算停工损失。

季节性生产企业的季节性停工,是生产经营过程中的正常现象,停工期间发生的各项费用不属于停工损失,不作为停工损失核算。

固定成本计价法下的在产品成本怎样计算?

如果在产品数量较小,或者在产品数量虽大但各月之间在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本的影响不大,为了简化核算工作,同时又反映在产品占用的资金,各月在产品成本可以固定按年初数计算。

采用这种方法,某种产品本月发生的生产费用就是本月完工产品的成本。

年终时,根据实际盘点的在产品数量,重新调整计算确定在产品成本,以免在产品成本与实际出入过大,影响成本计算的正确性。

按所耗原材料费用计价法下的在产品成本怎样计算?

如果各月末在产品数量较大,数量变化也较大,同时原材料费用在成本中所占比重较大,各月在产品成本可以采用按所耗原材料费用计价法。

采用这种方法,月末在产品只计算耗用的原材料费用,不计算所耗用的工资及福利费等加工费用,产品的加工费用全部计入完工产品成本。

某种产品的全部成本费用,减月末在产品原材料费用,就是完工产品的成本。

约当产量法下的在产品成本怎样计算?

如果各月末在产品数量较大,数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多,可采用约当产量法计算在产品成本。

采用这种方法,在产品既要计算原材料费用,又要计算工资等其他费用。

将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。

(1)原材料在生产开始时一次投入。

在这种情况下,完工产品与月末在产品的原材料费用,按它们的数量比例分配计算;

完工产品与月末在产品的各项加工费用,应按约当产量比例分配计算。

其公式如下:

在产品约当产量=在产品数量×

完工百分比(完工率)

某项费用分配率=该项费用总额÷

(完工产品产量+在产品约当产量)

完工产品该项费用=完工产品数量×

费用分配率

在产品该项费用=在产品约当产量×

或 =费用总额-完工产品费用

(2)如果原材料不是在生产开始时一次投入,而是随生产进度在每一工序陆续投入,并且是在每一工序开始时一次投入,原材料费用也应按照约当产量比例法进行分配。

也就是说,根据各工序原材料消耗定额分别计算分配原材料费用的完工率(投料率)。

采用约当产量比例法,必须正确计算在产品的约当产量,其中主要是测定在产品的完工程度,其方法一般有两种:

一种是平均计算,即一律按50%作为各工序在产品的完工程度;

另一种是各工序分别测定完工率,即按照各工序的累计工时定额占完工产品工时定额的比率计算,其中每一工序内各件在产品的完工程度可以按平均完工50%计算,计算公式为:

某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×

50%)÷

产品工时定额

按完工产品成本计价法下的在产品成本怎样计算?

这种方法是将在产品视同完工产品分配费用。

它适用于月末在产品已经接近完工,或者产品已经加工完毕,但尚未验收或包装入库的产品。

为了简化核算工作,将月末在产品视同完工产品分配费用。

定额成本法下的在产品成本怎样计算?

这种分配方法是按照预先制定的定额成本计算月末在产品成本,即月末在产品成本按其数量和单位定额成本计算。

某种产品应负担的全部费用(月初在产品费用加本月生产费用),减月末在产品的定额成本,其余额作为完工产品成本。

该方法适用于各项消耗定额或费用定额比较准确、稳定,而且各月在产品数量变化不大的产品。

采用这种方法,应根据各种在产品的有关定额资料,以及在产品月末结存数量,计算各种月末在产品的定额成本。

定额比例法下的在产品成本怎样计算?

定额比例法是指产品的生产费用按照完工产品和月末在产品的定额消耗量或定额费用的比例,分配计算完工产品成本和月末在产品成本的方法。

其中,原材料费用按照原材料定额消耗量或原材料定额费用分配;

工资和福利费、制造费用等各项加工费,可按定额工时的比例分配。

它适用于定额管理基础较好、各项消耗定额或费用定额比较准确、稳定、各月末在产品数量变动较大的产品。

定额比例法的计算公式如下:

消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)÷

(完工产品定额消耗量+月末在产品定额消耗量)

完工产品实际消耗量=完工产品定额消耗量×

消耗量分配率

完工产品费用=完工产品实际消耗量×

原材料单价(或单位工时工资、费用)

月末在产品实际消耗量=月末在产品定额消耗量×

月末在产品费用=月末在产品实际消耗量×

生产特点和成本管理要求对产品成本的计算有何影响?

生产类型不同,对成本进行管理的要求也不一样。

而生产特点和管理要求又必然对产品成本计算产生影响,这一影响主要表现在以下方面:

(1)对成本计算对象的影响。

受生产类型特点和管理要求的影响,在产品成本计算工作中有3种不同的成本计算对象:

以产品品种为成本计算对象;

以产品批别为成本计算对象;

以产品生产步骤为成本计算对象。

(2)对产品成本计算日期的影响。

在不同生产类型中,产品成本计算日期也不同,这主要决定于生产组织的特点。

在单件和小批生产中,产品成本有可能在某件或某批产品完工以后计算,因而成本计算是不定期的,而与生产周期相一致。

但在大量、大批生产中,由于生产活动连续不断地进行,因而产品成本要定期在每月月末进行,而与生产周期不一致。

(3)对在完工产品与在产品之间分配费用的影响。

生产类型的特点,还影响到月末在进行成本计算时有没有在产品,是否需要在完工产品与在产品之间分配费用的问题。

品种法下的产品成本怎样计算?

品种法亦称简单法,是按照产品品种归集生产费用,计算产品成本的一种方法。

它主要适用于大量、大批的单步骤生产。

品种法成本计算程序如下示。

(1)为了计算产品成本,应按照成本计算对象──产品品种设置产品成本明细账,账内按成本项目设立专栏或专行,用以归集费用和计算成本。

(2)设置待摊费用、预提费用、辅助生产、制造费用、废品损失等明细账,根据各项要素费用分配表,按费用的经济用途和费用项目在明细账进行登记。

(3)生产费用在各种产品之间的分配和归集,是通过编制各种费用分配表进行的。

根据费用分配表编制会计分录,登记总账和明细账,既登记应借账户,又登记本账户及明细账的贷方转出数。

(4)最后,将记入产品成本明细账的各项生产费用汇总。

如果月末有未完工产品,还要将归集的全部费用在完工产品与在产品之间进行纵向分配,计算完工产品成本和月末在产品成本。

分批法下的产品成本怎样计算?

分批法亦称定单法,是按照产品的批别归集生产费用、计算产品成本的一种方法。

它主要适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产。

采用分批法计算产品成本的企业,生产成本明细账要按照产品的批别或者购买单位的定单来设置,有关的成本费用都归集到该批产品的生产成本明细账中。

在月末计算成本时,一般不存在完工产品和在产品之间费用的分配问题。

这种方法的优点是:

成本计算与生产周期相一致,计算方法也比较简单。

分批法的一般计算程序如下:

(1)根据各种原始凭证或通过费用分配汇总表,接规定的程序和方法,将各项生产费用记入按产品的批别设置的生产成本明细账。

(2)一批产品完工后,根据生产成本明细账所归集的成本费用总额和产成品数量,计算该批产品的总成本和单位成本。

(3)对一批产品分次完工、分次出售的部分,可以采用按计划单位成本、定额单位成本或近期相同产品的实际单位成本计算完工产品成本,从产品成本明细账中转出。

在实际工作中,一般采用简化的产品成本计算的分批法计算产品成本。

简化的产品成本计算的分批法,亦称累计间接费用分配法。

采用这种方法,每月发生的各项间接费用,不是按月在各批产品之间进行分配,而是将其先分别累计起来,到产品完工时,按照完工产品累计工时的比例,在各批完工产品之间再进行分配。

其计算公式如下:

全部产品累计间接费用分配率=全部产品累计间接费用÷

全部产品累计工时

某批完工产品应负担的间接费用=该批完工产品累计工时×

全部产品累计间接费用分配率

为了按月提供企业或车间的全部产品的累计生产费用和累计工时(实际工时或已完成的定额工时)资料,必须设立产品成本二级账。

采用这种方法,仍应按照产品批别设立产品成本明细账,但在各批产品完工之前,账内只需按月登记直接费用和生产工时,而不必按月分配、登记各项间接费用,计算各批在产品成本,只有在有完工产品的那个月份,才按上列公式计算、登记完工产品成本。

而全部产品的在产品成本则只以总数反映在产品成本二级账内。

基于这种方法只对完工产品分配间接费用,而不分批计算在产品成本的特点,因而又称其为不分批计算在产品成本的分批法。

这种方法只能在各月间接费用水平相差不多的情况下采用,否则就会影响各月产品成本计算的正确性。

什么是逐步结转分步法?

逐步结转分步法就是为了计算半成品成本而采用的一种分步法。

在这种分步法下,各步骤所耗用的上一步骤半成品的成本,要随半成品实物的转移,从上一步骤的产品成本明细账转入下一步骤相同产品的成品成本明细账中,以便逐步计算各步骤的半成品成本和最后步骤的产成品成本。

这一核算的简明程序如图4-2

所示:

第一步骤甲产品

第二步骤甲产品

成本明细账

成本明细账

原材料

1000

┌─→

半成品

1000

其他费用

500

│

其他费用

600

半产品成本

1000─────┐

│

产成品成本

1200

在产品成本

在产品成本

400

半成品明细账

↓

│

月初余额

本月收入

本月发出

4月

1000

5月

200

图4-2

逐步结转分步法简明程序图

根据上图,第一步骤完工半成品在验收入库时,应根据完工转出的半成品成本编制借记“自制半成本”,贷记“生产成本”的会计分录;

第二步骤领用时,再编制相反的会计分录。

如果半成品完工后不通过半成品库收发,而直接转入下一步骤,半成品成本应在各步骤的产品成本明细账之间直接结转,不编上述分录。

逐步结转分步法,实际上是品种法的多项连续使用。

采用逐步结转分步法,按照结转的半成品成本在下一步骤产品成本明细账中的反映方法,分为综合结转和分项结转两种方法。

逐步结转分步法(综合结转法)下的产品成本怎样计算?

采用综合结转法,是将各生产步骤所耗用的半成品成本,综合记入各该步骤产品成本明细账的“原材料”、“直接材料”或专设的“半成品”成本项目中。

半成品成本的综合结转可以按实际成本结转,也可以按计划成本结转。

因此,综合结转法,又有按实际成本综合结转法与按计划成本(或定额成本)综合结转法之分。

(1)按实际成本综合结转法。

采用这种结转方法时,各步骤所耗上一步骤的半成品费用,应根据所耗半成品的数量乘以半成品的实际单位成本计算。

由于各月所产半成品的单位成本不同,因而所耗半成品的单位成本要采用先进先出法或加权平均法等方法计算。

为了提高各步骤成本计算的及时性,在半成品月初余额较大,本月所耗半成品全部或者大部分是以前月份所产的情况下,本月所耗半成品费用也可按上月末的加权平均单位成本计算。

假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产半成品,交半成品库验收;

第二车间按照所需数量向半成品库领用。

第二车间所耗半成品费用按全月一次加权平均单位计算。

两个车间月末的在产品均按定额成本计价。

其成本计算程序如下:

①根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲产品成本明细账。

根据第一车间的半成品交库单(单中所列半成品按交库数量和该车间甲产品成本明细账中的半成品单位成本计价),编制结转半成品成本的会计分录:

借:

自制半成品──甲种半成品

贷:

基本生产成本──第一车间──甲种产品

②根据计价后的第一车间半成品交库单和第二车间领用半成品的领用单,登记自制半成品明细账。

根据第二车间领用半成品的领用单(单中所列半成品按领用数量和自制半成品明细账中的累计单位成本计价),编制结转半成品成本的会计分录,

基本生产成本──第二车间──甲种产品

③根据各种费用分配表、半成品领用单、产成品交库单,以及第二车间在产品定额成本资料,登记第二车间甲产品成本明细账。

根据第二车间产成品交库单(单中所列产成品按交库数量和该车间甲产品成本明细账中的产成品单位成本计价),编制结转产成品成本的会计分录:

产成品──甲种产成品

(2)按计划成本综合结转法。

采用这种结转方法时,半成品的日常收发均按计划单位成本核算。

在半成品实际成本算出以后,再计算半成品的成本差异率,调整所耗半成品的成本差异率,调整所耗半成品成本差异。

累计的成本差异、成本差异率和本月减少的实际成本的计算公式如下:

累计成本差异=累计实际成本-累计计划成本

累计成本差异率=累计成本差异÷

累计计划成本×

100%

本月减少的实际成本=本月减少的计划成本×

(1+成本差异率)

本月所耗半成品应分配的成本差异=本月所耗半成品的计划成本×

成本差异率

各个生产步骤领用上一生产步骤的半成品,相当于领用原材料。

因此,综合结转半成品成本的核算,相当于各生产步骤领用原材料的核算。

逐步结转分步法(分项结转法)下的产品成本怎样计算?

采用分项结转法,是将各生产步骤所耗半成品费用,按照成本项目分项结入各该生产步骤产品成本明细账的各个成本项目中。

如果半成品通过半成品库收发,那么,在自制半成品明细账中登记半成品成本时,也要按照成本项目分别登记。

(1)根据第一车间甲产品成本明细账,以及半成品的交库单和领用单,登记自制半成品明细账。

(2)根据各种费用分配表、半成品领用单、自制半成品明细账、产成品交库单和第二车间在产品定额成本资料,登记第二车间甲产品成本明细账。

采用分项结转法,不需要进行成本还原,一般适用于在管理上不要求计算各步骤完工产品所耗半成品费用和本步骤加工费用,而要求按原始成本项目计算产品成本的企业。

平行结转分步法下的产品成本怎样计算?

在采用分步法的大量大批多步骤生产的企业中,有的企业各生产步骤所产半成品的种类很多,但并不需要计算半成品成本。

为了简化和加速成本计算工作,在计算各步较成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项费用以及这些费用中应计入产成品成本的“份额”。

将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

这种结转各步成本的方法,称为平行结转分步法,也称不计算半成品成本分步法。

其核算程序如图4-3所示。

第一生产步骤

甲产品成本明细账

第二生产步骤

第三(最后)生产步骤

原材料费用5200

第一步其他费用2600

第二步费用5600

第三步费用

3400

应计入产成品成本的份额4300

在产品成本3500

应计入产成品成本的份额3700

在产品成本1900

应计入产成品成本的份额2700

在产品成本700

└───────┐

┌───┘

第一步份额4300

第二步份额

3700

第三步份额2700

产成品成本10700

产成品成本计算表

图4-3

平行结转分步法成本计算程序图

从成本核算程序中,可以看出平行结转分步法的特点:

①各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。

除第一步骤生产费用中包括所耗用的原材料和加工费用外,其他各步骤只计算本步骤发生的各项加工费用。

②各步骤之间不结转半成品成本,不通过“自制半成品”账户进行总分类核算。

③为了计算各生产步骤发生的费用中应计入产成品的“份额”,必须将每一步骤发生的费用划分为耗用于产成品部分和尚未最后制成的在产品部分。

这里的在产品包括:

尚未在本步骤加工中的在产品;

本步骤已完工转入半成品库的半成品;

已从半成品库转到以后备步骤进一步加工、尚未最后制成的半成品。

这是就整个企业而言的广义在产品。

④将各步骤费用中应计入产成品的“份额”,平行结转、汇总计算该种产品的总成本和单位成本。

怎样进行成本还原?

采用综合结转法结转半成品成本,各步骤所耗半成品的成本是以“半成品”或“原材料”项目综合反映的,因而不能据以从整个企业的角度来考核和分析产品成本的构成和水平。

当管理需要时,应进行成本还原,即将产成品成本还原为按原始成本项目反映的成本。

成本还原一般通过成本还原计算表进行。

成本还原计算表如下表所示。

成本还原计算表

金额单位:

元

按第二步骤成本结构还原

按第一步骤成本结构还原

项目

还原前成本

本月生产的半成品

按耗用半成品成本还原

还原后成本

本月生产半成品成本

1

2

4=1+3

5=4

6

7

8=5+7

还原率

1.053

1.081

半成品

2560

-2560

2000

-2000

原材料

1900

1480

1600

加工费

600

532

560

1160

370

400

1560

合计

2432

1850

注:

2560÷

2432

=1.053;

2000÷

1850=1.081

其中:

成本还原分配率=(本月产成品所耗上-步骤半成品费用)÷

本月所产该种半成品成本合计

某项成本

升级会员

升级会员