跨区域并购的一体化机制研究Word格式.docx

《跨区域并购的一体化机制研究Word格式.docx》由会员分享,可在线阅读,更多相关《跨区域并购的一体化机制研究Word格式.docx(9页珍藏版)》请在冰豆网上搜索。

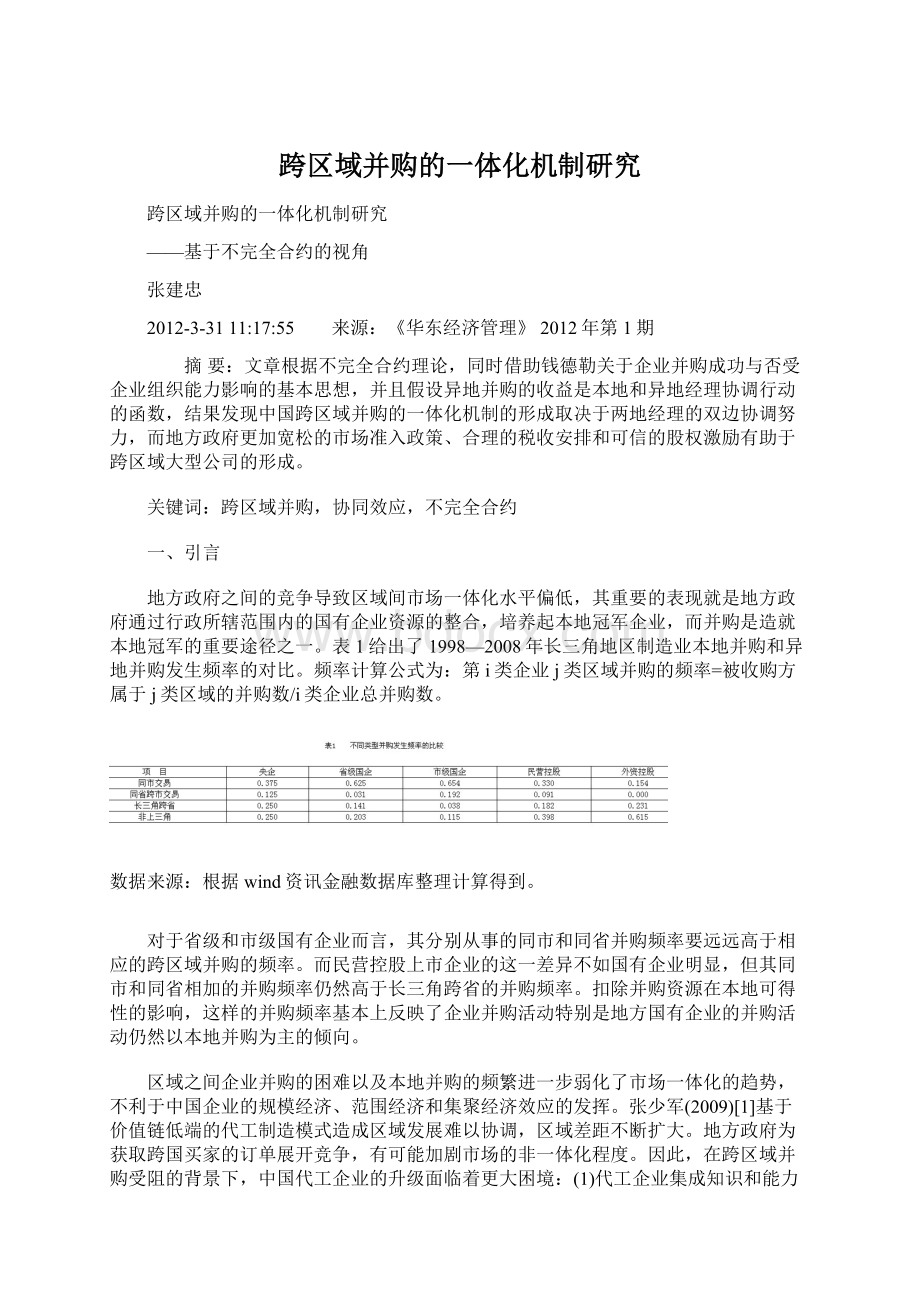

而民营控股上市企业的这一差异不如国有企业明显,但其同市和同省相加的并购频率仍然高于长三角跨省的并购频率。

扣除并购资源在本地可得性的影响,这样的并购频率基本上反映了企业并购活动特别是地方国有企业的并购活动仍然以本地并购为主的倾向。

区域之间企业并购的困难以及本地并购的频繁进一步弱化了市场一体化的趋势,不利于中国企业的规模经济、范围经济和集聚经济效应的发挥。

张少军(2009)[1]基于价值链低端的代工制造模式造成区域发展难以协调,区域差距不断扩大。

地方政府为获取跨国买家的订单展开竞争,有可能加剧市场的非一体化程度。

因此,在跨区域并购受阻的背景下,中国代工企业的升级面临着更大困境:

(1)代工企业集成知识和能力的缺乏。

Sturgeon和Lester(2003)[2]的研究发现,目前全球汽车各种部件的研发和生产集中在发达国家的少数寡头企业手中,分工的集中化趋势使得地理上高度分散的中国代工企业通过干中学获得的知识不再具有系统性,仅局限于同某个部件制造相关的有限知识,因而缺乏系统集成的知识和能力。

(2)本国产业关联性削弱的加剧。

本国市场缓慢的一体化进程导致制造能力的分散,代工企业更容易被跨国大采购商各个击破,导致俘获型网络的形成,对本土产业的关联性产生消极影响。

(3)代工地位进一步被锁定。

企业之间缺乏有效的整合导致研发投入和品牌创建的巨额固定成本难以被规模经济优势所吸收,从而本土企业被进一步定位于全球价值链的低端制造环节。

Nolan等(2008)[4]基于全球商业革命的研究认为,全球市场集中度不断提高的大采购商向上游的高级供货商施加了市场集中的压力,企业并购成为高级供货商以及次级供货商参与买方研发设计、取得规模经济的关键步骤。

全球供货商的集中趋势一方面增加了发展中国家以高级代工者方式加入全球价值链的难度,同时也促使我们去探索发展中国家的企业进行产业并购整合的机制。

以分散的、同质化竞争为特征的古典经济模式中的产业发展路径已经不能够适应全球竞争的要求,而以大企业发挥在创新经济中的产业组织能力将成为后金融危机时代新一轮全球竞争的关键所在。

本文从理论上证明异地并购和跨区域企业联合的机制。

通过不完全合约模型——该模型的思想和基本方法集中体现在Grossman和Hart(1986)[4]以及Hart和Moore(1990)[5]的两篇文章中——本文指出地方政府严格的本地产业准入政策和大企业经理不充分的协调努力是跨区域并购失败的主要原因,本文同时指出,通过适当的税收安排和股权设计可以激励并实现企业跨区域的迅速成长。

二、GHM框架下的区域并购协调机制

(一)理论分析

钱德勒观察和研究了美国企业在19世纪末20世纪初并购成功和失败的案例后发现,企业并购成功与否取决于并购后新企业的组织管理能力(钱德勒,2002)[6]。

沿着这一思想,本文认为企业并购的成败是企业管理层协调努力的函数。

如果并购时没有能够处理好目标企业员工和管理层的关系,并购很可能会以失败告终。

这一点已经为国内的并购案例所证实。

上汽并购南汽的成功不仅仅是收购价格的确定,而且涉及到双方管理层频繁的接触,以及地方政府的大量协调活动。

这似乎表明,双方管理层协调努力投入力度越大,并购越容易获得成功。

而这一假说同样可以从反面加以证明。

如通钢并购案反映了目标公司员工和主并方管理层的冲突,也说明了目标公司的管理层在促进并购成功方面努力投入的不足。

管理层的协调活动可以提高企业并购成功的概率,而并购以后管理层面临着被替换的威胁。

如果管理层没有得到很好的安置,或者管理层“另谋他就”的收益要低于并购前的收益,那么管理层就会降低双边协调的努力,从而导致并购活动的失败。

但问题的另一面还在于,一旦并购木已成舟,目标公司的管理层就有被“套牢”(holdup)的风险。

这种套牢可能表现为由于合约实施上的困难,当初对目标公司管理层的承诺无法兑现,或者并购以后企业的投资活动导致管理层外部选择机会集合的缩小。

结合这两种思路,本文将不完全合约的框架引入跨区域并购的分析,将目标公司管理层并购后的现状点(statusquopoint)定义为内生变量。

本文的基本逻辑在于经理的双边协调活动提高了并购的收益,但目标公司管理层较大投入努力会引发外部选择机会集合的下降,从而在事后谈判中处于不利的地位,因此目标公司管理层会降低事前协调努力。

如果此时主并方的管理层试图替换掉目标公司的管理层,则会导致并购的彻底失败。

地方政府的限制进入政策会显著改变管理层协调投入的动机,产生对外部机会集合的负面影响,从而降低并购的可能性。

(二)古诺纳什均衡中的并购收益

借助于古诺纳什均衡的概念和数值模拟的方法,给出古诺竞争市场并购的基本特征。

这一部分是Farell和Shapiro(1990)[7]模型的一个应用。

假设需求函数q=1-p,异地市场有n+1个企业,第n+1个企业是本地企业,企业的边际成本均为c。

由于并购产生的协同效应导致新企业并购以后的边际成本为θc,θ∈(0,1),即并购导致新成立的企业效率要高于原来古诺竞争下的企业效率。

在上述加设下,运用古诺纳什均衡的求解方法,得到表2所列的结果。

表2运用古诺纳什均衡方法求解结果

并购后企业的利润必须大于并购前两家参与并购企业的联合利润,即并购的净收益必须大于零并购才有可能进行,为此并购有利可图的条件是:

很显然,θ越小,该式越容易满足。

设定成本的值,观察在位企业数量以及θ的变化怎样改变并购的净利润。

一个初步猜测是θ必须足够小,才能够避免Salant等(1983)提出的“并购悖论”,即并购的规模效应必须足够明显,这同Farell和Shapiro(1990)的结论是一致的。

借助于Matlab软件进行数值模拟,并将模拟的结果反应在图1至图3。

1.并购净收益的变化

由图1和图2比较可知,成本的假设基本不改变θ,n和并购净收益之间的总体参数间关系。

引理1.1:

如果行业内企业数一定,经理的努力使得成本的减少表现出回报递增的特征,即成本减少带来的并购净收益呈递增上升的趋势。

总体而言,并购的净收益随着并购带来的规模经济的增加而增加。

引理1.2:

并购获得较大利益的条件是如果并购产生的成本减少给定,那么产业内的企业数量越多,并购越有利可图。

2.并购后目标公司经理的现状点

现状点的表达式为:

图1c=0.5时,并购净收益随企业数、协同效应的关系

图2c=0.7时,并购净收益随企业数、协同效应的关系

图3企业数和协同效应对经理现状点的影响

企业数显著增加时,规模经济越大几乎不会减少它的外部选择机会;

当行业内企业数相对较少时(3-4家企业),规模经济效应的增加会显著减少它的外部选择机会。

因此如果规模经济是经理努力的增函数,那么在行业内企业数较少时,经理努力程度越大,其外部选择机会越小。

经理越是努力协调,越会导致负外部性,使其它企业的利润率下降,由此导致经理在事后处于一种不利的谈判地位。

引理2.1:

如果经理之间协调不足,将会导致并购后的利益低于并购前的保留效用。

因为协调不足,并购企业成本价降得不够多,产生Salant等(1983)[8]的并购损失。

引理2.2:

并购完成以后,经理人协调导致成本下降,会引起外部企业的利润以二次几何级数的形式减少,即充分协调会显著降低经理人并购后的保留效用。

根据引理2.2,并购有可能导致经理人事后套牢的情形,为了减少套牢的可能性,因并购产生的协调可能是不足的。

(三)并购协调机制

运用上述引理本文构建一个不完全合约模型。

并购后,主并方经理的现状点假设为由于市场上的企业减少一家以后的古诺利润j,不受双方协调行为的影响,因此主并方企业有很强的并购动机。

根据引理2.2,目标公司的经理现状点收益为其努力程度的减函数j(1-aF)。

一般化的纳什谈判解即双方的事后收益的具体形式假设如下。

异地企业:

rF=j(1-θaF-θaL)+(1-β)[j(1+aL+aF)-j(1-θaF-θaL)-j]

本地企业:

rL=j+β[j(1+aL+aF)-j(1-θaF-θaL)-j]

在二次成本函数的假设下,假设两种协调控制权安排:

(1)由本地经理全权协调,即本地经理并购以后替换掉异地经理,对管理层进行较大的变动。

此时,本地经理同时选择(aL,aF)最大化目标函数:

一阶条件:

aL=β(1+θ)j,aF=β(1+θ)j。

命题1.1:

如果并购以后的协调活动以本地企业的单边协调形式进行,当双方谈判实力相当时,跨区域并购不会发生。

证明:

此时异地经理的参与约束应满足rF≥j,将古诺利润标准化为1。

将一阶条件代入异地经理的目标函数,使得参与约束得到满足的条件是:

,由二次方程的判别式定理知该不等式没有实数解集。

命题1.2:

谈判实力为任意时,不会有跨区域并购发生。

谈判实力任意,则谈判实力必须满足不等式β(3-4β)2+8(1-β)[2β(1-β)-1]≥0,此时并购才是有利可图的。

由图4可知,当θ∈[0,1],该不等式没有解。

因此,当并购由本地企业单边协调时,不会有跨区域并购发生。

反映了进行异地并购时,异地企业的经理害怕被替换,从而阻止并购,使收益保持在当地竞争的古诺水平上。

图4

由谈判实力和协同效应决定的并购净收益

命题1.1和1.2的含义在于:

单边协调的最大问题在于它忽视了异地企业经理的策略行为,即异地企业经理会考虑到自身的协调活动造成对自己外部选择机会的影响,从而“套牢”的可能性。

在这里,单边协调导致异地经理只是收益的享有者,而这一收益使得本地企业参与约束得到满足,本地企业可能会放大协调活动对并购的正面影响,而对异地企业来说并购并不那么有利可图。

为什么本地经理不在事前支付一笔费用以弥补异地经理的损失呢?

这是因为双方无法证实事后投资水平(aL,aF),这种缔约的不完全性反映了异地并购的困难。

(2)双边协调,即本地经理不对目标公司的管理层进行更换。

分别协调使得异地企业的经理对于新公司的资产享有部分决策权。

异地经理的目标函数:

j(1-θaF-θaL)+(1-β)[j(1+aL+aF)-j(1-θaF-θaL)j]-

aF2

本地经理的目标函数:

j+β[j(1+aL+aF)-j(1-θaF-θaL)-j]-

aL2

aF=[1-β(1+θ)]j,aL=β(1+θ)j。

将双边协调和单边协调进行比较,发现在双方谈判实力相等的条件下,双边协调下的经理努力程度要低于单边协调。

这是因为双边协调下,异地经理考虑到了协调对自己外部选择机会的负面影响,从而有降低协调的动机。

在异地企业参与约束满足的条件下,其愿意参与并购的条件包含在下面的命题中。

命题2.1:

在双边协调的情形下,当

θ+β-

[1-β(1+θ)]2≤1时,异地企业愿意参与并购。

特别地,如果本地企业和异地企业谈判实力相当,当θ≤0.65时,异地企业更愿意参与并购。

命题2.2:

随着本地企业谈判实力的上升,相应地只有θ越小才能保证异地企业愿意参与并购。

命题2.1和2.2的证明:

命题2.1中不等式改写成大于等于零后,左端是θ和β的减函数,因此,当β增加,不等式不满足,从而只有减少θ,才能使不等式再次成立。

根据简单线形需求古诺竞争的分析以及引理1.2,在经理协调努力给定的条件下,行业内企业数目的增加会减少经理的外部机会,在此模型中,从而增加异地经理被“套牢”的可能性。

异地政府此时只要采取限制新企业进入的产业政策或较严厉的管制措施,或较低的市场化水平,就可能将当地企业的外部机会维持在一个较高的水平,在双方企业谈判实力等同的情况下,并购更不容易发生。

因此我们从命题2得到一个推论。

推论1:

异地政府采取严格限制准入的政策,在简单线性需求和边际成本不变的古诺竞争假设下,这会提高异地经理的外部机会从而并购成本,进而降低异地并购发生的可能性。

三、模型的拓展和应用

(一)税收

如果由于并购以后导致新企业的税收收入流入异地政府,并且新企业创造的产值计入异地政府的GDP,那么可以认为这增加了异地经理从并购中获得的收益,从而套牢的风险就被降低,异地经理协调的努力就会上升。

在上汽收购南汽的案例中,并购后新南汽所创造的税收和GDP归南汽所辖政府拥有,从而有效缓解了因并购带来的地方投资收益的外流和事后套牢的可能性

(二)股权激励

此外,由异地目标企业的股东进一步持有主并方企业的股权可以显著提高事后的保留效用,从而减少被套牢的风险以及提高跨区域并购发生的可能性。

并购以后南汽持有上汽3.2亿股股份和东华汽车25%的股权,这种股权安排使得并购以后的收益承诺变得更加可信。

两家大企业结合成一个利益的共同体,降低了机会主义行为和并购以后协调失败的概率。

(三)外部竞争

根据引理1.2,来自于外部的竞争,特别是外资企业的竞争会显著降低异地经理的保留效用,会提高行业中的企业数量,从而增加并购的净收益,加之如果有合理的税收安排和股权安排,则会增加跨区域并购发生的频率。

这又可能解释在外资大举入侵,本土市场竞争加剧时,本土企业联合对抗的事实。

但是如果没有适当的提高保留效用的激励以及提高并购收益的可信承诺,并购会因套牢的风险而失败。

四、结束语

在内需不足的市场约束和一体化程度不高的体制约束下,跨区域并购取决于跨区域的政府之间和企业经理之间相互协调的努力以及有效的制度安排。

本文证明了更加宽松的市场准入政策、有效率的税收安排、可信的股权承诺和外资企业竞争都可能导致更高的跨区域并购激励。

大企业成长以及全球商业革命的进程表明:

并购是企业迅速成长,并获得全球竞争能力的关键途径。

全球价值链下的产业转移模式决定了中国在全球价值链中的低端定位,进而决定了中国企业以低端代工的模式加入全球价值链。

为了能够突破低端锁定的困境,应鼓励企业通过并购激发组织变迁,带动管理知识的创新和积累,使得企业规模经济优势进一步扩大,另一方面通过并购来实现核心业务整合,提高企业在全球产业分工中的优势和竞争力。

[作者简介]张建忠(1983—),男,江苏南通人,经济学博士,研究方向:

全球价值链和产业安全。

[参考文献]

[1]Nolan,Peter,JinZhang,etal.TheGlobalBusinessRevolution,TheCascadeEffect,andTheChallengeforFirmsFromDevelopingCountries[J].CambridgeJournalofEconomics,2008,32

(1):

29-47.

[2]Hart,Oliver,JohnMoore.PropertyRightsandtheNatureoftheFirm[J].JournalofPoliticalEconomy,1990,98(6):

1119-1158.

[3]Grossman,SanfordJ,OliverDHart.TheCostsandBenefitsofOwnership:

ATheoryofVerticalandLateralIntegration[J].JournalofPoliticalEconomy,1986,94(4):

691-719.

[4]FarrellJoseph,CarlShapiro.HorizontalMergers:

AnEquilibriumAnalysis[J].TheAmericanEconomicReview,1990,80

(1):

107-126.

[5]Salant,Stephen,SheldonSwitzer,etal.LossesDuetoMerger:

TheEffectsofanExogenousChangeinIndustryStructureonCoumot-NashEquilibrium[J].QuarterlyJournalofEconomics,1983,98:

185-199.

[6]SturgeonTimothyJ,RichardKLester.TheNewGlobalSupply-Base:

NewChallengesforLocalSuppliersinEastAsia[R].PaperPreparedfortheWorldBank'

sProjectonEastAsia'

sEconomicFuture,February,2003.

[7]张少军.全球价值链模式的产业转移与区域协调发展[J].财经科学,2009,

(2):

65-72.

[8]钱德勒.战略与结构:

美国工商企业成长的若干篇章[M].昆明:

云南人民出版社,2002.

升级会员

升级会员