中国LED上游产业调研报告Word文档格式.docx

《中国LED上游产业调研报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《中国LED上游产业调研报告Word文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

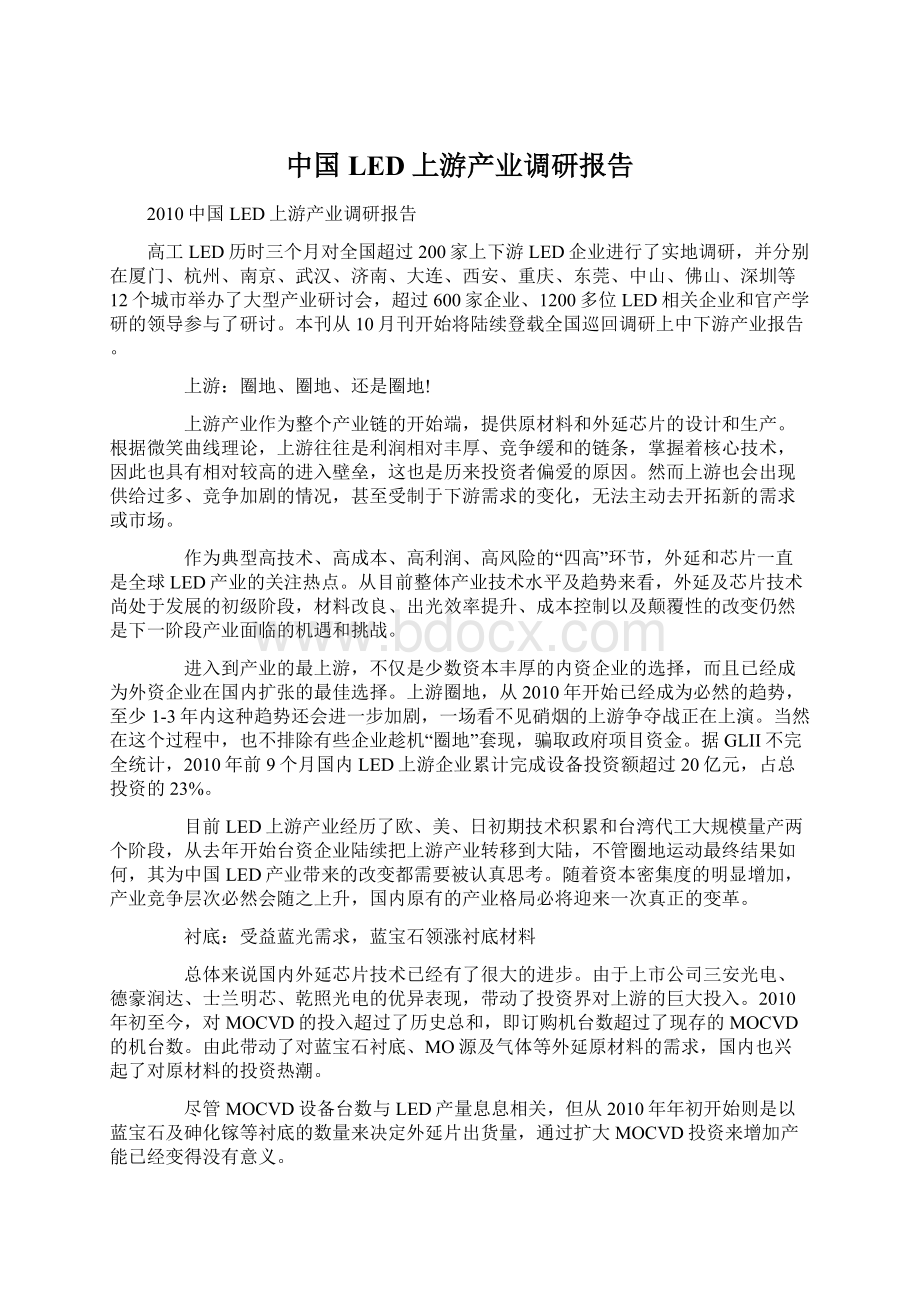

2011年产能(万片)

日本京瓷

550

700

Rubicon

500

650

Namiki

450

Monocrystal

400

Saint-Gobain

300

350

韩国STC

240

420

台湾越峰

200

韩国Astek

120

250

鑫晶钻

160

兆?

180

中美晶

72

合晶

云南蓝晶

100

150

重庆四联(欧洲厂)

50

青岛嘉星晶电

70

国内2011年投产项目

重庆四联内地项目:

无公开计划。

江苏欧亚蓝宝光电:

计划1-2年内达到年产120万片蓝宝石基片,3-5年达到年产300-400万片蓝宝石基片。

香港协鑫集团:

总投资30亿元,形成2000万片蓝宝石晶体生长及相关产品产能。

一期投资10亿元建设蓝宝石晶体生长及切片项目,采用泡生法生产工艺,形成1000万片蓝宝石晶体产能。

山西长治虹源科技:

拉晶厂房将于2010年9月30日竣工,到2011年蓝宝石项目将装备蓝宝石晶体生长炉200台,形成300万片衬底的生产能力。

山东联电:

无量产,无具体产能规模公布。

进入2010年,蓝宝石衬底价格已经连续3个季度上涨,中、韩、台厂商大举增装MOCVD,造成今年第4季度全球蓝宝石仍面临不小的供需缺口。

根据GLII估计,供需缺口达30%,以2寸的晶棒计算,价格从第2季的7美元上涨至第三季度的14美元,增长超过50%,而第4季价格可能上涨到20-25美元之间。

2010年造成蓝宝石缺货涨价的原因在于背光源的渗透率迅速提升,而背光源几乎都以蓝光LED(蓝宝石衬底)加荧光粉作为白光背光源,因而造成蓝光LED需求上升。

相比蓝宝石衬底的供应紧张,砷化镓衬底因红黄光芯片需求稳定,过去一年并没有出现太大的价格波动。

而SiC衬底因目前全球只有CREE在大批量使用,也不存在供求失衡及价格大幅波动的情况。

目前以上三种衬底材料在国内均有一些研究院所在进行技术开发,但只有少量企业在生产,而且量产规模普遍偏小,产品在品质上与进口产品仍有一些差距。

其中砷化镓目前国内大规模量产只有7家左右,其中中科晶电供应量较大(国内红黄光外延及芯片老大乾照光电的唯一供应商),SiC具备量产能力的只有天富热电,中科院物理所、山东大学则在这个方面具备一定的科研实力。

蓝宝石晶体方面,国内主要有哈尔滨奥瑞德、云南蓝晶、成都东峻、天津赛法、深圳奥普、苏州天力、浙江巨化、扬州华夏、重庆川仪、北京国晶辉、天通股份等,工艺多为泡生法和火焰法,多数产品以窗口材料为主,基本不具备基板的大批量供货能力。

2008年重庆四联集团收购了霍尼韦尔蓝宝石加拿大的工厂,成为国内首个拥有大尺寸规格蓝宝石衬底的供应商,但其工厂的年产能只有50万片,供应能力非常有限。

四联的此次收购尽管弥补了国内蓝宝石加工的切、磨、抛等环节缺失的问题,但其在国内能否成功复制仍尚需时日。

MO源、氨气:

3年内仍大部分依赖进口

目前LED外延生产用MO源主要靠进口,国内虽然也有MO源,但是目前国内企业外延工程师大多数来自台湾,一般不会轻易换掉过去习惯使用的原材料,同时国产气源在纯度及产能上仍和外资企业存在差距。

国内唯一能提供高纯度MO源的江苏南大光电材料的年产能达到4吨,尽管产能远落后于国外大厂,但价格及运输成本是国产气源的最大优势。

截至2010年9月,全球前4大MO源提供商中陶氏化学(2009年收购美国罗门哈斯公司RohmHuss)、SAFCHitech在内地均建有工厂,阿克苏诺贝尔及日本住友暂时无建厂计划。

陶氏化学今年已在其美国工厂显著增加TMG的产量,此外还在韩国建立了一座新工厂以应付长远的产能需求,新工厂将于2011年运营。

根据陶氏化学拟定的长期生产计划,TMG的产能每年可增加60吨。

到2010年2季度阿克苏诺贝尔美国工厂的TMG产量已经较去年同期增长一倍。

SAFCHitech将投资200万美元,扩大其在英国工厂的TMG产量。

江苏南大光电2010年将有一条新的TMG生产线投入建设,预计产能为10吨,10月开始试产,并于年底投入运营,届时南大光电的高纯TMG年产量将达到15吨。

公司计划在2011年将适时再建1-2条TMG生产线以进一步扩充产能,届时产能预期是40吨左右。

目前我国大部分LED外延厂所用的进口氨,基本上来自普莱克斯、APCI和日本昭合电工这三家厂商。

其中日本昭和电工全球市场份额为30%,到2010年年底氨气将从3400吨约增至2倍,达到7200吨。

昭和电工透露,其已在日本和美国取得了使用含水率低的氨气制造GaN类化合物半导体的技术专利,并正在韩国和台湾进行专利申请。

此举可能加速昭和市场份额的扩张。

国内目前只有北京氧气厂等少数企业是唯一真正用于LED大规模实用化生产流水线的氨生产厂,预计在今年年底,随着国内外延厂大量MOCVD设备的陆续安装到位,国产氨用量也将大规模攀升。

MOCVD:

疯狂的订单和按部就班的供货

从2009年下半年开始,全球LED背光源需求暴涨,尤其是日韩厂商。

三星及LG积极抢占市场占有率,带动国内电视厂商纷纷转战LED背光电视,使得LEDTV渗透率大幅超出预期,导致台湾外延芯片厂订单爆满,进而将多余订单转移到内地厂。

厂商

大陆投资企业

地区

成立时间

实际投资金额及持股比例

晶电

冠铨(山东)光电

山东

2009年12月

800万美元,50%

常州武进项目

江苏

2010年3月

6000万美元,50%

晶宇光电(厦门)有限公司

福建

追加1600万美元,100%

晶科电子(广州)有限公司

广东

2010年4月

266万美元

亿冠晶(福建)光电有限公司

2010年6月

250万元美金,10%

鼎元

西安鼎元神光光电科技有限公司

陕西

200万美元,20%

河南光维新电子有限公司

河南

2010年5月

75万美元,25%

福建产业园项目

2010年8月

4.5亿美元

璨圆

江苏璨扬光电有限公司

2700万美元,45%

山东璨圆光电科技有限公

2009年7月

450万美元

台湾光电产业园

广西

未公开

华上

华上光电股份有限公司

山西

1760万美元,40%

新世纪

新世纪光电(昆山)有限公司

1758万美元,49%

隆达

达亮电子

5亿美元,100%

力晶

晶旺光电

1500万美元

华新丽华

西安华新联合科技公司

2009年6月

5500万美元

汉晶光电

福建汉晶光电

2010年7月

2000万美元

台湾企业今年70%的上游企业或参股或独资或合资转移到大陆。

台湾今年投资大陆的94%多为外延芯片,其次是封装。

台湾企业投资的地域主要在福建、浙江、江苏,尤其是江苏,占了很大的比例。

台湾外延芯片企业除了泰谷和广稼以外,其它外延芯片企业全都进入大陆设厂。

与去年只转移后端中低档芯片加工相比,今年台厂普遍将外延环节也转移到大陆厂。

截至2010年9月,公开数据显示大陆台资厂累计MOCVD订单数量超过300台,目前实际到位机台数为40台,投资总额超过12亿美元,这个金额是2010年台湾地区LED建厂和设备投资金额6亿美元的2倍。

仅从投资金额上看台资厂的产业转移规模可见一斑。

目前台厂在大陆的布局以长三角和珠三角地区为首要选择,主要看重产业集聚及供应链等因素。

另外,由于地方政府投资奖励因素,也有部分厂商开始在许多内陆省市做新的布局。

台厂在LED产业的布局主要分为三种整合模式:

其一为晶电模式,通过互相参股或并购组成泛晶电联盟;

其二为垂直整合形态,此种模式以友达、奇美为代表,由于液晶面板对于LED芯片的需求,跨足到LED领域,进而延伸至LED产业的布局;

其三为跨产业结盟,其中以璨圆、东贝、瑞轩、LGDisplay合资的扬州璨扬光电为代表。

与台厂外延芯片厂商扩张模式不同,国内厂商偏爱自身垂直纵向整合,一切自己做,摈弃了兼并收购的快速整合模式。

但是大部分国内企业目前仅靠自身积累和力量难以短时间内实现,仍然需要借助资本市场的力量。

三安光电就是一个例子。

投资省份

外延芯片厂商

晶元、鼎元、汉晶光电

晶元、璨圆

晶元、光磊、璨圆、新世纪、隆达

浙江

光磊

湖北

华上、华新丽华

企业

MOCVD(2009)

MOCVD(2010新增)

外延片产能2009/2010

芯片产能2009/2010

220

30

45

台湾:

12

大陆:

20

28

山西长治:

15

江苏吴江:

泰谷

27

广稼

奇力

联盛

台积电

全新光电

截止今年9月份,国内企业(不包括大陆台资企业)已经安装到位的MOCVD机台数量为192台左右(2010年前9个月新增65台),到年底将达到230台左右。

GLII预计2010年MOCVD全球出货量在746台左右,其中VEECO将生产346台MOCVD,AIXTRON为400台左右,国内安装到位订单量约占全球MOCVD实际出货量的14%。

今年国内企业购买AIXTRON、VEECO二种机型各占50%,其中31片机仍是国内厂商订单的主力,这和台资及日韩欧美企业以45片机以上为主形成明显的对比。

2010-2011年国内企业的MOCVD订单呈现两极分化的特点,其中以上市公司三安光电和德豪润达的超过100台订单为第一军团,真明丽、乾照光电以20-30台为第二军团,其余16家企业订单平均数量在5-15台左右。

2010年7月德豪润达正式发布公告,拟向Veeco、AIXTRON分别签署70套、30套MOCVD及配件设备的《采购合同》;

子公司扬州德豪润达也拟与Veeco签署30套MOCVD及配件设备,上述合同将在2011年底之前全部交货。

另据目前国内LED外延芯片领头羊三安光电的内部资料显示,计划于2011年底前完成107台MOCVD的扩产任务,设备从今年10月开始安装,到明年年中全部安装完毕,最终公司MOCVD拥有台数累计达150台,实现行业全球排名前五名的目标。

订购企业

订购时间

机型/数量

交货期

原有机台数

定购厂商

清华同方

2010年Q3

K465i

VEECO

德豪润达

100台K465i

2011年Q4

上海蓝光

亚威朗

K系列

真明丽

2010年Q2

1台K465i

三安光电

共50台K465i(可升级8寸)、E475

龙德芯

2010年Q1

2台31片2寸CRIUS

Axitron

2009年Q4

10台31片2寸CRIUS

2010年Q3-Q4

5台31片2寸CRIUS

4台31片2寸CRIUS

扬州隆耀(蓝宝)

12台31片2寸CRIUS

57台CRIUSIIandAIXG5

2010年Q4-2011年Q1

士兰微

6台55片2寸CRIUSII

西安中为

2010年Q2-Q3

扬州中科半导体

1台A

乾照光电

2台2600G3

1台2600G3

2009年Q3

晶能光电

31片2寸CRIUS

G4

2010年Q1-2010年Q4

华磊光电

2009年Q1

2009年Q2-Q4

河北同辉

1台G4(42片)

2台G3(49片)

30台

2011年Q1

以上部分数据来自VEECO和Axitron官方网站,部分来自GLII市场调研

由于企业里的外延人才背景不一样,也考虑到订购的周期不一样,很多国内企业已经到了“饥不择食”的状态。

实际上,这种情况是不正常的,对人员的要求也不一样。

现实情况是国内外延企业处于两难境地。

如果不扩大规模,则很可能边际利润减少。

而如果扩大规模,又担心每家都在扩大规模,最终造成产能过剩,导致这些高成本设备投入的回收难以保证,丰厚的利润更是无从谈起。

目前国内存在部分企业以“霸占”MOCVD的数量作为市场竞争的手段之一,而忘了一旦需求趋于饱和,损失最大的往往是自己。

另一方面,外延人才的缺乏,也影响着外延炉子效能的发挥和良率的保证。

因为没有组织强有力的“国家队”进行专项研发,国内在MOCVD的研发进展缓慢。

有些厂家一直在尝试,但各厂家势单力薄,不可能研发出合格的MOCVD,更谈不上实现量产。

按目前的研发状况和国内高端装备制造水平,MOCVD的国产化道路还很长,需要八到十年左右才能达到目前两家的水平。

外延片:

国产出货量增长2倍,价格3季度有望回调

目前LEDTV背光主导市场,未来照明会带来另一波热潮。

LED芯片价格的降低首先要降低LED外延片的成本,而降低外延成本需要从MOCVD良率及产能同时着手。

MOCVD机台稳定性及重复性决定外延片良率,而MOCVD机台产能增加及成本的降低得从设备设计出发。

从MOCVD厂商Veeco的公开数据显示未来将通过MOCVD良率、工艺和架构改善,使2014年高亮度LED外延的成本同2009年相比至少有四倍的下降空间。

2009年2英寸高亮度LED外延片的成本127元,2014年将下降至25元。

地域

2010年高亮度GaN

2010年普通GaN

2010年普通GaAS

2010年高亮度GaAS

欧美

台湾

390元

国产

900元

300元

以上价格为2寸外延片,数据来自GLII市场调研

目前无论是国内还是台湾外延片厂的产能都已满载,其中国内外延厂基本上不对外销售外延片,基本上都用来自己生产芯片外销,部分企业也只是少量供货,GLII数据显示国内芯片加工厂主要是从台湾的新世纪光电、广稼光电、奇美拿货。

考虑到MOCVD机台安装调试期、已签订单的消化时间,国内外延片短缺的情况仍将持续,GLII预估2011年3季度这种情况可能出现好转。

截至2010年9月,国内厂商以三安光电月产能10万外延片稳居第一,山东华光、士兰微、华磊、华灿紧随其后(详细排名见本期杂志排行榜)。

GLII统计国内厂商外延片总体月产能为28万片,到今年底这个数字将增长到40万片左右。

2010年上半年,受全球LED芯片供应紧张影响,部分台湾外延厂商将外延片的价格提升了20%-35%左右,行业平均毛利率超过50%,纯利率超过40%。

GLII预测,随着LED背光需求开始趋于平稳以及相当数量MOCVD机台的到位量产,从第三季度开始外延片价格将出现回调,但受制于蓝宝石衬底产能限制,回调幅度不会超过之前价格上涨幅度。

全球外延片供应紧张的局面将在2011年2季度后趋于缓和。

芯片制造:

核心设备国产化苗头初现,市场份额仍是少量

目前国内芯片后期加工设备基本上从美国、日本和台湾进口。

很小一部分国内生产的设备能提供较好的性能。

芯片后期加工设备实际上投入总和不比MOCVD投入少(其中三类主要设备蒸镀机、PEVCD、晶圆切割机价格总和约700万,成本约占单台MOCVD的50%),加上建站、厂房费用等,往往超过了前段外延设备的投入资金。

以晶圆切割机为例,2009年之前业界普遍采用的金刚石切割2英寸蓝宝石底板的方法有赖于操作人员的技术水平,因此在质量稳定性及成品率方面存在问题。

随着衬底尺寸逐渐从2英寸扩大到4英寸,钻石设备已经不是最好的选择,而采用激光划片,可全自动高速加工,改善成品率。

LED蓝宝石衬底激光切割作为LED制造工艺中的关键环节,目前日本、瑞士和美国设备几乎占领了80%市场份额。

GLII预估激光划片未来无疑给国内的几家传统激光设备生产大厂提供了新的业务增长点,其中苏州德龙、大族激光和华工激光均已经推出针对LED的晶圆激光切割设备。

GLII预测未来国内LED芯片制造厂商每年需求量在1000台以上,市场规模超过20亿元。

晶圆切割机厂商在2009年开始这股LED热潮中也获利匪浅,全球领导厂商日本Disco公开的2010年1季度收入较2009年同期暴增260%,较2009年4季度增长16%。

另外一家成功进入台湾和内地市场的波兰厂商ESI2009年1季度亏损1500万美元,但全年仍然保持300万美元的利润。

芯片:

从缺货恐慌到产能逐步释放,价格有望小幅下调

2010年LED市场受终端应用需求的超预期增长,大部分芯片厂始料不及。

一方面LED背光需求受电视厂商产品线转移刺激,致使台厂订单量超出现有产能,尤其是三星、LG、友达、奇美几乎垄断了台厂的芯片供应。

今年初三星电子更是几乎买断了LED大厂的货源,签下了很大的订单,同时也造成全球LED芯片缺货的恐慌,并引起了LED芯片价格的上涨;

而国内康佳、创维、海信、长虹等电视厂商也纷纷在2010年的LED背光TV出货量上相互抬杠,结果造成国内外延芯片厂跟着进行疯狂的产能扩张。

另一方面普通照明应用市场从2009年年底开始出现快速增长势头,超出行业预期。

2010年全球高亮度白光LED市场出现较大调整,德国欧司朗、飞利浦Lumileds和美国CREE出货量逐步逼近日亚和丰田合成,台厂在陆续接获日韩代工及专利相互授权后,有望挤入全球LED芯片厂商第一阵营。

反观国内市场,目前仍以三安光电1700KK的全色系芯片月产能排在第一,但国内其他厂商正在各自细分产品领域拼命追赶,其中乾照光电的小功率红黄光月产能达到750KK,在国内细分市场已经无人能敌。

杭州士兰微、山东华光、湖南华磊、华灿光电在小功率蓝绿光产能上居于国内前列。

而在大功率蓝光方面,武汉迪源、三安光电、广州晶科、亚威朗、山东华光、湖南华磊将形成竞争格局。

LED芯片价格在2010年均出现不同程度的上涨,其中大功率上涨平均幅度为5%,小功率上涨平均幅度接近15%。

尽管媒体公开的信息显示LED芯片供不应求,但从各地大小代理经销商处了解,货源能基本保持日常供

升级会员

升级会员