我国OTC药品市场现状与展望Word格式文档下载.docx

《我国OTC药品市场现状与展望Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《我国OTC药品市场现状与展望Word格式文档下载.docx(10页珍藏版)》请在冰豆网上搜索。

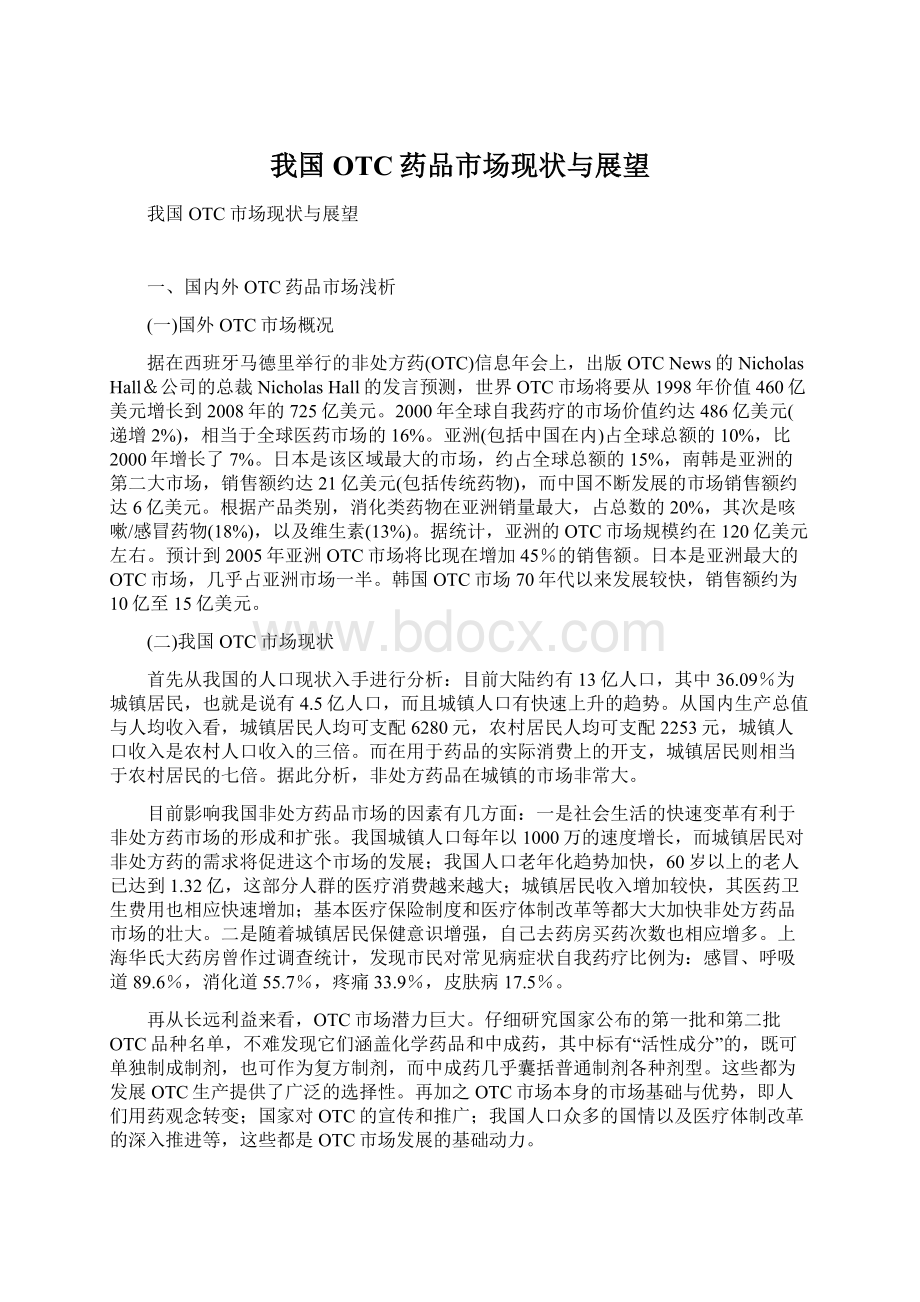

地区

人口(万)

面积(万平方公里)

人口密度(人/平方公里)

纯销售额(万元)2002年度

排序

年人均使用药品额(元/人/年)

每平方公里销售药品(元/平方公里)

合计

125966

825.4

152.6

8427154

66.9

10209

广东省

8642

18.6

465

1253456

1

145.0

67390

浙江省

4677

10.2

459

967999

2

207.0

95088

江苏省

7438

10.3

725

878330

3

118.1

85607

山东省

9079

15.3

593

568139

4

62.6

37133

上海市

1674

0.6

2700

488752

5

292.0

788310

北京市

1382

1.7

823

395784

6

286.4

235586

河北省

6744

19.0

355

370417

7

54.9

19496

安徽省

5986

13.9

431

299916

8

50.1

21577

河南省

9256

16.7

554

299102

9

32.3

17910

福建省

3471

12.0

289

271984

10

78.4

22665

湖北省

6028

18.7

322

267112

11

44.3

14254

陕西省

3605

20.5

176

240444

12

66.7

11729

湖南省

6440

21.0

307

231055

13

35.9

11003

辽宁省

4238

14.6

291

211146

14

49.8

14492

黑龙江省

3689

46.9

79

180920

15

49.0

3858

山西省

3297

15.6

211

164249

16

10529

重庆市

3090

8.2

377

157740

17

51.0

19237

云南省

4288

39.4

109

154427

18

36.0

3919

吉林省

2728

146

147792

19

54.2

7903

广西自治区

4489

23.0

195

141532

20

31.5

6154

四川省

8329

48.8

171

140540

21

16.9

2880

江西省

4140

248

139890

22

33.8

8397

新疆自治区

1925

160.0

129144

23

67.1

807

天津市

1001

1.1

886

102007

24

101.9

90272

甘肃省

2562

45.0

57

73726

25

28.8

1638

海南省

787

3.4

231

39870

26

50.7

11726

内蒙自治区

2376

110.0

39820

27

16.8

362

宁夏自治区

562

6.6

85

29424

28

52.4

4458

贵州省

3525

17.0

207

26213

29

7.4

1542

青海省

518

72.0

16224

30

31.3

225

从国家经贸委的统计表中,我们可发现,人年均用药金额最多的当属是上海、北京二直辖市,其次为浙江和广东二省,江苏、天津紧随在后。

作一下粗略的计算,排序前六位省市的药品纯销售额已占全国药品总销售额一半之多,达54%以上,若计算北京、上海、广东三地也占金额的25%之多了。

这充分说明我国药品的销售市场主要还是在沿海省市,尤其是经济发达的沿海城市。

在上海每平方公里药品销售金额居全国之首,达788310元之多。

由此可见研究我国的用药,首先要从沿海城市着手,特别是要从上海开始。

上海的用药已与国际接轨,上海的用药水平变化则直接影响全国的用药水平。

(二)长江流域6大城市典型医院用药分析

本章节数据来自上海市药品监督管理局科技情报研究所医院用药分析研究室所采集到的长江流域六大城市136家医院(三级医院70家、二级医院52家、一级医院14家)的第一手上报汇总数。

之所以取长江流域6城市典型医院的数据作分析,是因为长江流域包括11个省市,其国民产值占全国的40%左右。

6城市分别为上游的重庆、成都,中游的武汉和下游的南京、杭州、上海,取这六城市具有代表性。

也确是从经济相对落后的地区到经济发展较快的城市,经济状况的变化导致用药水平的变化,有其特殊性。

从个性中找出共性,这对分析全国药品市场是非常有用的,因为毕竟80%左右的药品是从医院流向消费者。

1.2001年上半年度6城市典型医院用药分析

现将上半年度6城市典型医院购入药品金额按不同来源列成下面二表,以作分析参考用。

表26大城市典型医院用药结构分析之一(2001年上半年)

(单位:

万元)

城市

领先前100位国产药

领先前100位合资药

领先前100位进口药

金额

占总金额(%)

占国产药(%)

占合资药(%)

占进口药(%)

上海

41570

30.06

71.20

44424

32.12

93.51

29933

21.64

94.81

南京

15535

39.85

73.31

8608

22.08

90.97

7568

19.41

90.88

杭州

15079

34.55

75.00

12080

27.68

93.17

9524

21.82

90.12

武汉

13702

41.92

77.85

7120

21.78

93.31

6645

20.33

89.10

成都

10010

42.23

75.43

5492

23.23

95.62

4213

17.82

91.03

重庆

11428

53.96

76.97

3015

14.23

92.30

2896

13.67

94.44

表36大城市典型医院用药结构分析之二(2001年上半年)

领先前100位药品

领先前100位中国产药

领先前100位中合资药

领先前100位中进口药

占份额(%)

92218

66.68

33258

36.06

38027

41.24

20932

22.70

24690

63.34

13212

53.51

6197

25.10

5281

21.39

28571

65.47

12340

43.19

9548

33.42

6683

23.39

21711

66.41

11860

54.62

5344

24.62

4507

20.76

15391

65.10

8438

54.82

4292

27.89

2661

17.29

14014

66.17

10463

74.66

1760

12.55

1792

12.79

表2与表3是将6城市136家典型医院所购入的药品按不同来源分为国产药、合资药、进口药进行分类比较,既将全部药品中三大类药进行份额统计对比又将各自领先前100位的药品所占份额进行统计,还将全部药品中领先前100位中的三大类药进行统计,从多角度统计与分析,发现以下一些可供参考的规律。

1.1沿长江由东往西用药情况还是如前几年,国产药的份额基本呈增长,而进口药的份额逐渐减少,由于合资企业由东往西逐渐减少,所以合资药使用也与进口药一样逐渐减少。

各城市医院购入药品总金额中国产药的份额还是最大,合资药其次、进口药则最小,这也是符合我国目前用药的一种现状。

1.2从不同来源的三大类药所占总额的份额变化来看,国产药是稳中见升,而合资药与进品药都均是呈平衡下降或持续平稳势态。

1.3从各自领先前100位的药品分析,合资药与进口药已占了90%以上的份额,也就是说这些药品已一统天下足以左右这二类药市场的变化。

而国产药却不同,前100位的金额仅占全部国产药的3/4左右份额,这里面既有国产药价格低廉的因素,也存在着大量老药、普药由于“低水平、广覆盖”的医保制度用药指导原则而被广泛使用,在剩下的约1/3份额的药品中,OTC药品占的份额较多。

所以在临床上实际使用的国产药品种要比合资药、进口药多得多。

1.4在全部使用药品中领先前100位药品的金额已占购入药品总金额的2/3左右,这些领先药品理应成为人们关注的对象,因为其中也有不少属于OTC的品种。

1.5纵观6城市医院连年来的用药实际状况,可发现用药消费的增长与全国其他城市一样是正常和良好的,只不过由于地域不同和用药习惯不同,产生了各大类药的使用和各种不同渠道来源的药品的份额有所不同,主要表现在进口药由东往西份额逐渐下降反之国产药逐渐上升;

抗感染药份额由东向西逐渐增加而心血管用药则逐渐下降。

这就要我们在发展中找规律,再依规律求发展,寻找有利于OTC发展的规律。

1.6国产药中老药普药类是有一定市场,尤其是医疗保险制度在我国全面实施之后,“广覆盖、低水平”确给了老药、普药有了一定的生存空间,可以说这也是我国在入关前加的一道技术壁垒,但是随着2003年允许国外医药商业流通领域的介入与关税的降低,无疑对不少药品带来强烈的冲击,尤其是不少OTC品种,这就需要我们在竞争中求得生存,在生存中寻发展。

(三)城市零售药房OTC品种销售排序统计与分析

本节数据取自国家药监局南方医药经济研究所。

现将2000年度600多家分布在全国各地的零售药房所经销的品种,进行汇总,将列入销售前100位中属OTC范畴的药品列成表4。

在分析的数据中,中成药占零售市场的份额约为39%,高居大类品种首位。

尤其在解热镇痛、心脑血管、消化系统、五官科等疾病的用药上占了优势,这是由于其独特疗效及毒副作用小而被人们所认识。

在老龄社会提前到来之际,老年病的增多,可能会使中成药的用量更大。

但在此不得不遗憾地说上一句:

中成药的量大主要显示在数量上,但由于其价格低廉,故无法在销售额中占与之成正比的份额。

这从侧面反映了必须提高中成药的科技含量,其出路在于质量的提高,在于科技创新,在于进一步的宣传和市场开拓。

表4全国零售药房2000年销售排序进入前100位的OTC品种

药名

钙尔奇D

53

达克宁栓

72

泰诺

巨能钙

54

皮康王

73

风油精

严迪

55

感康

74

芬必得胶囊

31

达克宁霜

61

牛黄解毒片

78

地奥心血康

33

念慈庵密炼川贝枇杷膏

62

多潘立酮

84

百服宁

35

康泰克

65

西瓜霜含片

铁锌氨基酸小儿口服液

36

皮炎平软膏

66

板蓝根

87

感冒通

41

六味地黄丸

68

金施尔康

91

甲硝唑

47

葡萄糖酸钙口服液

71

维生素E

93

复方丹参滴丸

52

葡萄糖酸锌口服液

(四)我国2000年医药商业销售中的OTC热销品种

根据2000年度中国医药商业协会对全国27家医药公司所经销的1697只药品进行金额排序统计,现将列入领先前100位中的OTC品种列成表5。

从表中可以看出属于一些保健药品的施尔康、钙尔奇D、多维元素等也属销售领先之列。

这说明药品的零售市场还是能左右一些品种的销售的,这当然与厂家的宣传推广是分不开的。

特别一提的是1999年度居第5位而2000年居第6位的康泰克因其含PPA而被停用,今后肯定将消失,这也说明药品的不良反应时刻被人们所关注。

由于康泰克的退出,取而代之的除了百服宁、泰诺等合资药品外,国产的感康、白加黑、感冒痛等品种将瓜分其退出的市场空额。

表52000年度全国商业销售药品金额排序前100位的OTC品种

药品名

位序

金额(万元)

占总金额(%)

26175.1

2.366

18829.9

1.702

布洛芬

18187.4

1.644

扑热息痛

16117.9

1.457

葡萄糖

10414.4

0.941

复方丹参

9122.8

0.825

西米替丁

7594.9

0.687

34

6839.2

0.618

多维元素

39

6520.9

0.589

心血康

5361.0

0.485

氯化钠

4862.6

0.446

银杏叶制剂

4481.4

0.401

施尔康

76

3258.7

0.295

撒利痛

86

2764.9

0.250

维生素C

2760.1

特比萘芬

2514.2

0.227

注:

2000年度27家医药公司总销售额为110.62亿元,占全国药品纯销售金额的19.37%。

四、看法与讨论

按照处方药、非处方药在市场中的比例,我国OTC市场销售可望在100亿元到200亿元之间。

但目前的OTC市场销售率还很低。

据调查,已公布的非处方药目录中真正能拿到药店销售的OTC药品也就在50%左右,品种相当缺乏,而空白就意味商机。

从国外的经验来看,感冒药、呼吸道类药、解热镇痛类药,以及维生素、矿物质等营养补充剂类药占有最大的市场份额,其次才是胃肠道类、皮肤病类药。

中国市场也有相似的发展趋势,据国家统计局报告的1998年我国城市居民首选常备药品,84%的被调查者在一年中服用过感冒药,其次是止咳药、止痛药、肠胃药、皮肤用药和眼药水。

有人估计,中国单感冒药市场每年就有30亿到50亿元。

在营养补充剂方面,中国的消费也远未开发出来。

目前的政策导向是鼓励开发OTC市场,随着药品分类管理制度的进一步实施,OTC新药的注册登记制度也会完善,OTC的市场环境会越来越有利于企业发展。

从国外考察的情况来看,OTC市场的开发具有以下特点:

一是产品开发的费用较处方药低。

OTC新产品的开发费用占销售额的3%,比新药开发(约占销售额10%)少很多。

二是OTC药的注册登记非常简便,不必像处方药那样经过严格的审批和检验。

三是OTC的生命周期要比处方药长得多。

四是非处方药的品牌作用非常明显。

但是中国企业的动作方式还远远不能适应OTC市场的特点,像中美史克这样深谙OTC运作规律的企业太少了。

药品分类管理也给药品零售企业带来了机会。

尽管实施药品分类管理的绝大多数试点药店的营业额减少了,但从长远来看,随着医药分家的进行和OTC市场的扩大,药品零售企业的市场将随之扩大。

中国农村市场的开发不可忽视。

虽然中国城市人口与农村人口的比例是1比8,但是农村药品消费与城市药品消费的比例却是8比1,农村的用药潜力没有开发出来,并不简单是消费水平低的问题,而是没有开发出来的问题。

——选自《大趋势——中国医药市场调研报告集》

升级会员

升级会员