长江中游城市群区域分析Word文件下载.docx

《长江中游城市群区域分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《长江中游城市群区域分析Word文件下载.docx(11页珍藏版)》请在冰豆网上搜索。

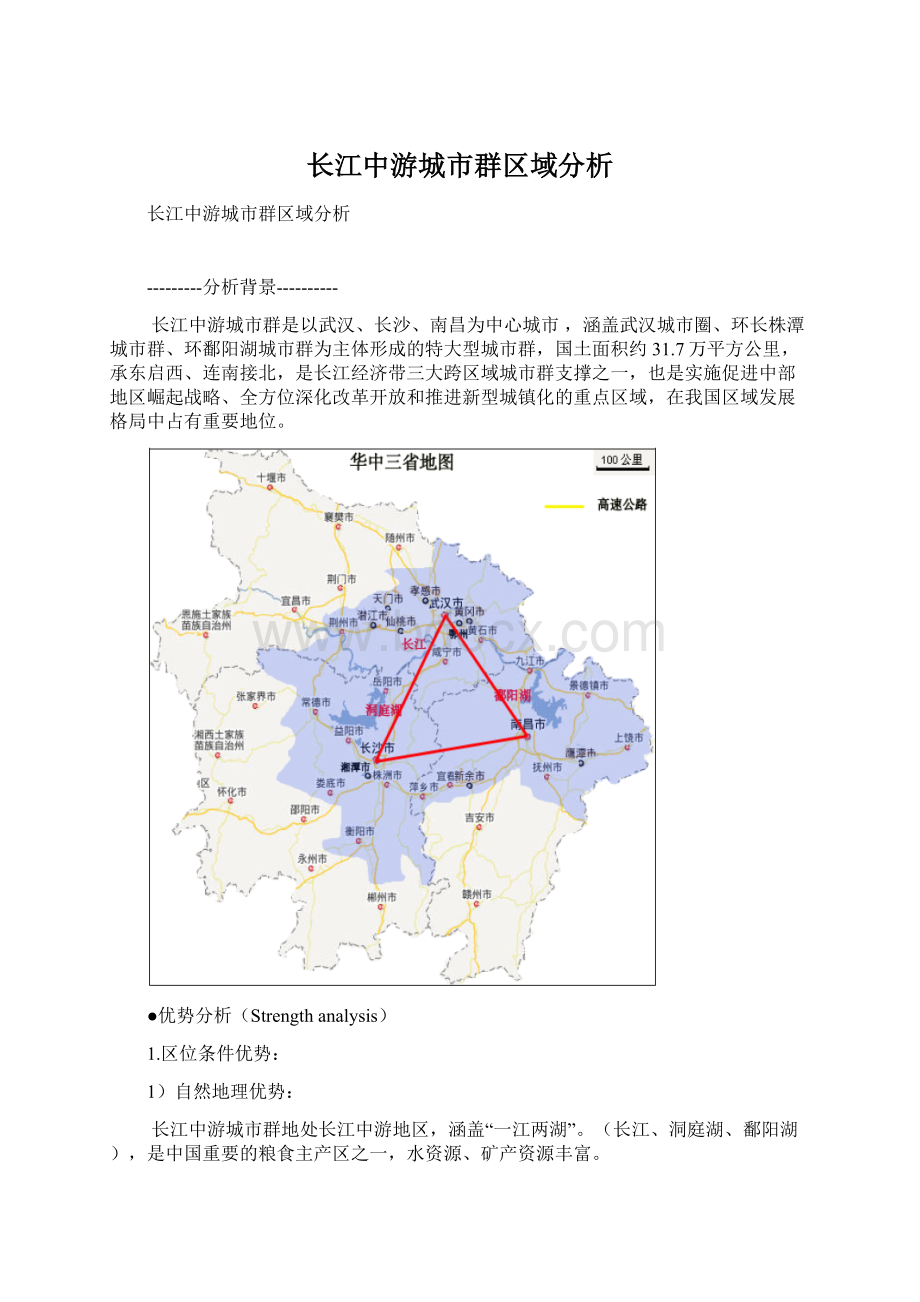

105

90

65

260

243

113

高校在校学生(万人)

116.81

90.71

70.1

277.54

273.41

115.21

中国三大城市群高等学校和在校学生数比较

5)经济要素的汇聚优势:

长江中游城市群中的3个小城市群的GDP指数都达到了各省GDP的60%以上,在地方区位上有首位分布的优势,对周边的同规模企业有集聚作用,且劳动力成本较低,对于第四次制造业的转移上具有一定的吸引和集聚作用。

2010年,GDP占全国经济总量的7.5%,社会消费品零售总额占全国的7.77%,固定资产投资总额占全国的6.8%,世界五百强企业有一百七十九家落户于此,千亿元产业有十八个之多。

6)城市文化优势:

三个小城市群所在的三省都是文化强省,历史文化资源和民俗文化资源非常丰富。

湖湘文化,荆楚文化以及赣文化都源远流长,博大精深,具有鲜明的地域文化特色和巨大的经济开发价值。

区域内人们的生活习惯,文化习性,消费观念都比较接近,从而形成了一种相互认同的文化氛围,文化相融的地域特征,使得三大城市群的合作交流有了比较深厚的社会历史基础。

相邻城市间相似的文化底蕴,历史渊源,生活习俗都是城市凝聚力增强,竞争力加强的持久推动力。

7)绿心模式可以避免产生大城市病:

长江中游城市群的提出可以说是中国的特色“兰斯塔德”,是由3个城市圈所组成,具有3个核心城市,武汉,长沙,南昌一体化发展。

绿心的存在,可以为城市圈提供共享的生态环境,还可以直接限定城市的边界,从而避免产生北京上海等的大城市病问题。

●劣势分析(Weaknessanalysis)

1.行政分割,各自为政

中国城市群存在的普遍问题,也是长江中游城市群急需解决的主要问题。

行政分割,各自为政,没有形成城市群的合理运行体制。

严重地阻碍了商品和资源的自由流动,阻碍了资源整合。

2.首位分布不明显,且地区间吸引力差距过大

在中部崛起的战略背景下,虽然长江中游所组成的三大城市圈取得了长足的发展,但与中国的成熟的城市圈相比还有很大的差距,第一产业的比值还保持在10%左右,第二产业的效率还很低,而且相对而言无论是武汉还是长沙南昌都没有实力去带动辐射整个中部地区的发展。

必须形成多中心来提高区域竞争力。

长江中游城市群中3大中心城市与成熟城市群核心城市对比

首位度

城市

人口(万人)

GDP(亿)

固定投资(亿)

社会消费品零售总额(亿)

进出口总额(亿美元)

6.4

武汉

910

5515

3753

2523

88

2.9

长沙

704

4547

3192

1812

36

1.9

南昌

504

2207

1935

764

53

3.7

上海

2302

16872

5317

6036

3688

1.2

广州

1270

10605

3263

4467

1037

再看城市间的吸引力,我们引入重力模型来模仿长江中游城市群城市间的吸引力。

R,p,v,d分别代表i,j两个城市的吸引力,人口,GDP总量和距离。

2010年中部三省各设区市经济发展概况

省份

人口(万)

城镇人口(万)

GDP(亿元)

到省会城市距离(公里)

江西

504.2567

331.3471

2207.1059

—

九江

472.8763

201.0670

1032.0647

130

赣州

836.8428

314.0671

1119.7412

392

吉安

481.0339

180.8206

720.5251

215

宜春

541.9592

192.6123

870.0005

209

上饶

657.9713

275.6242

901.0029

261

景德镇

158.7477

89.3908

461.5001

274

萍乡

185.4512

109.7315

520.3900

269

鹰潭

112.5155

53.3323

344.8865

176

抚州

391.2309

145.5379

630.0124

127

湖南

704.07

476.58

4547.06

衡阳

714.84

318.10

1420.34

195

邵阳

707.17

232.23

727.29

233

岳阳

547.61

251.96

1539.36

156

常德

571.46

222.13

1491.57

167

益阳

430.79

171.71

712.28

77.7

郴州

458.35

191.13

1081.76

318

怀化

474.17

171.13

674.92

432

株洲

385.71

213.99

1275.48

74

湘潭

275.22

137.91

894.01

57

张家界

147.81

53.49

242.48

321

娄底

378.46

132.34

678.71

151

湖北

978.54

528.62

5565.93

宜昌

405.97

133

1547.32

襄阳

550.03

257

1538.30

307

荆州

569.17

250

837.10

244

黄冈

616.21

219

862.30

98.5

黄石

242.93

126.3

690.12

十堰

334.08

119.04

736.78

444

鄂州

104.87

53.89

395.29

85.7

荆门

287.37

106.07

730.07

237

咸宁

246.26

121.41

520.33

93

随州

216.22

109.73

401.66

170

恩施

329.03

121.18

351.13

521

天门

141.89

70.23

219.48

139

仙桃

117.51

59.53

290.97

104

潜江

94.63

50.35

290.67

158

3.产业结构层次偏低

长江中游城市群中3大城市圈与成熟城市群对比

地区

环鄱阳湖

环长株潭

长三角

珠三角

地区生产总值(亿)

5000

12560

8016

70675

37388

人均生产总值(元/人)

19446

20980

26720

65663

66624

投资密度(万元/平方公里)

586

785

1084

4938

6370

产业结构

17:

46:

37

11:

47:

43

10:

44

5:

51:

45

3:

50:

47

在这里我们引用区位商的概念对产业结构进行分析。

(城市地理学对城市基本活动的宏观法分析)。

i是第i个产业,j代表第j个地区,ij代表第j个地区的第i个产业。

Xij代表第j个地区第i个产业的产值指标。

下表是收集的关于2011年长江中游城市群各城市外向服务部门区位商,我们可以看出:

一是长江中游城市群传统外向服务部门具备优势,服务功能有待提升。

长江中游城市群的外向服务部门达到4个,主要集中在传统的服务部门,具体包括:

建筑业、批发和零售业、住宿餐饮。

而在信息金融,科技等新兴服务业的优势尚显不足。

根据三省年鉴所总结出来的图表,我们可以看出,武汉城市圈和长株潭城市圈都存在着相对较高的第二产业比例,环鄱阳湖甚至还存在着第一产业相对较高的比例,说明这三个区域的工业化程度还很低,产业结构层次偏低。

4.经济总量偏小,产业结构趋同现象严重且竞争激烈

在与成熟城市圈的对比中,我们可以发现长江中游城市圈和沿海发展成熟城市圈相比有很大的差距,前者的经济总量不足长三角的三分之一。

长江中游城市圈基本都是中国老工业基地,由于国家早期赶英超美建造了大量的钢铁基地,如湘钢,武钢等等,而在改革开放后,为了发展地方经济,增加地方收入,政府往往把投资放在几个税大利大的产业上,现代物流和服务业发展滞后,产品技术含量和增值率不高,企业自主创新能力不强,缺少在国际市场上有影响力的自主品牌,严重制约了其综合竞争力的提升。

特别是,一些核心城市定位和发展层次较低,与周边中小城市在较低层次上展开同质化竞争,相互争夺资源、资金、人才和市场。

5.基础设施建设严重滞后

发达的交通通讯等基础设施网络是城市群形成和发展的基础。

近

年来,长江中游城市群的基础设施状况有了很大改善,交通通讯的通达性和便捷性大大提高,但与城市群发展和紧密型城市群形成的要求相比,还有很大差距。

目前,长江中游城市群的交通设施大多以武汉、长沙、南昌为中心在各自省域范围内展开布局,至今还缺乏一个面向整个城市群的一体化快速交通网络体系。

在城市群内部,部分交通设施不对接、功能不完善,基

升级会员

升级会员