财务会计实训Word文件下载.docx

《财务会计实训Word文件下载.docx》由会员分享,可在线阅读,更多相关《财务会计实训Word文件下载.docx(18页珍藏版)》请在冰豆网上搜索。

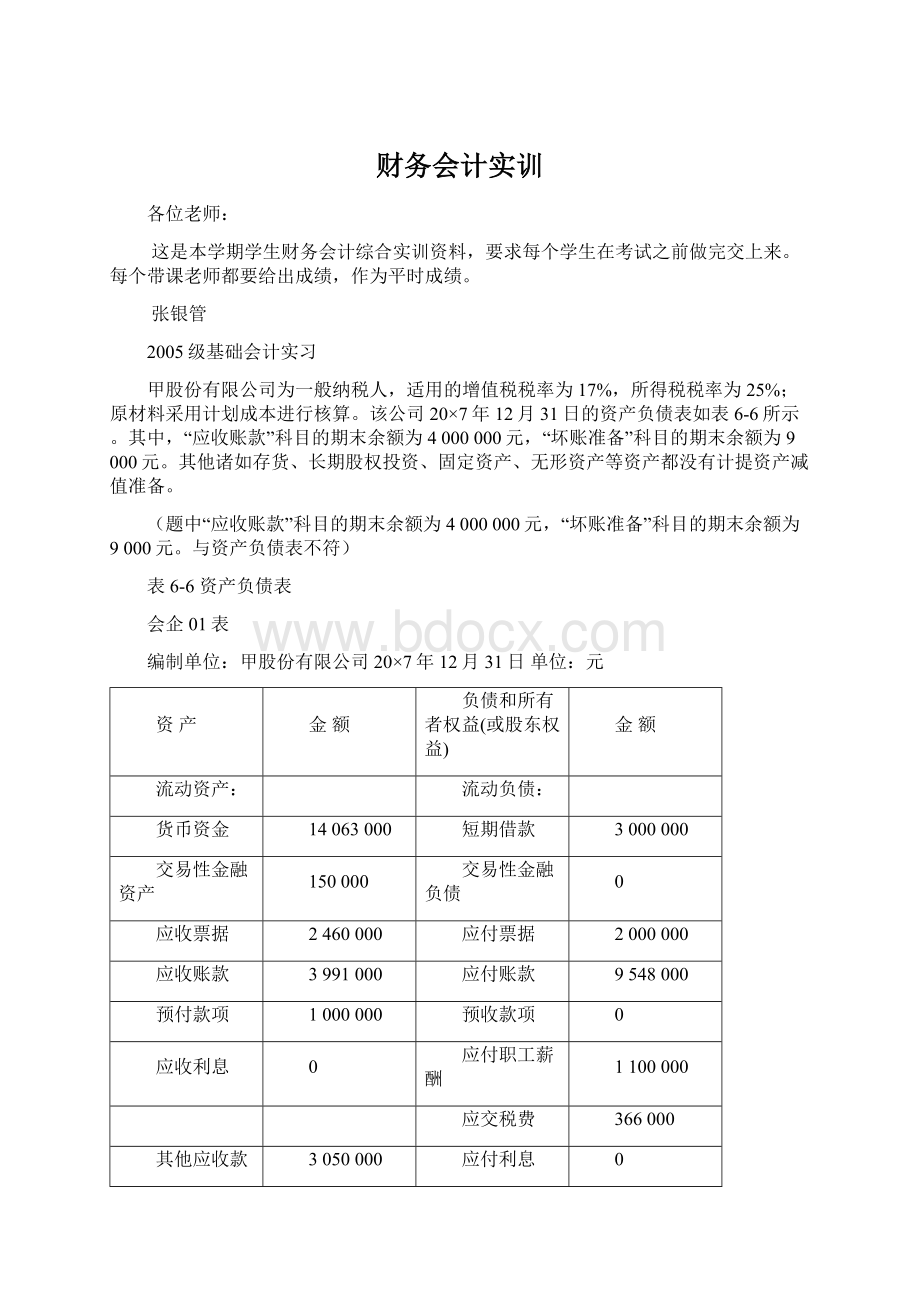

货币资金

14063000

短期借款

3000000

交易性金融资产

150000

交易性金融负债

应收票据

2460000

应付票据

2000000

应收账款

3991000

应付账款

9548000

预付款项

1000000

预收款项

应收利息

应付职工薪酬

1100000

应交税费

366000

其他应收款

3050000

应付利息

存货

25800000

一年内到期的非流动资产

其他应付款

500000

其他流动资产

一年内到期的非流动负债

10000000

流动资产合计

47514000

其他流动负债

非流动资产:

流动负债合计

26514000

可供出售金融资产

非流动负债

持有至到期投资

长期借款

6000000

长期应收款

应付债券

长期股权投资

2500000

长期应付款

投资性房地产

专项应付款

固定资产

8000000

预计负债

在建工程

15000000

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

32514000

油气资产

所有者权益(股东权益)

无形资产

实收资本(或股本)

50000000

开发支出

资本公积

商誉

减:

库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(过股东权益)合计

51500000

非流动资产合计

36500000

资产总计

84014000

2.20×

8年,甲股份有限公司共发生如下经济业务:

(1)收到银行通知,用银行存款支付到期的商业承兑汇票1000000元。

借:

应付票据1000000

贷:

银行存款1000000

(2)购入原材料一批,收到的增值税专用发票上注明的原材料价款为1500000元,为255000元,款项已通过银行转账支付,材料尚未验收入库。

借:

在途材料1500000

应交税费—增值税--进项税额255000

银行存款1755000

(3)收到原材料一批,实际成本1000000元,计划成本950000元,材料已验收入库,货款已于上月支付。

原材料950000

材料成本差异50000

在途材料1000000

(4)用银行汇票支付采购材料价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款为2340,购入材料及运费998000元,支付的增值税进项税额169660元,原材料已验收入库,该批原材料计划价格1000000元。

原材料1000000

贷:

材料成本差异2000

应付票据998000

银行存款2340

应交税费—增值税--进项税额169660

应付票据172000

(5)销售产品一批,开出的增值税专用发票上注明的销售价款为3000000元,增值税销项税额为510000元,货款尚未收到。

该批产品实际成本1800000元,产品已发出。

应收账款3510000

应交税费—增值税—销项税额510000

主营业务收入3000000

(6)公司将交易性金融资产(股票投资)兑现165000元,该投资的成本为130000元,公允价值变动为增值20000元,外置收益为15000元,均存入银行。

银行存款165000

交易性金融资产-成本130000

-公允价值变动20000

投资收益15000

投资收益15000

本年利润15000

(7)购入不需安装的设备一台,收到的增值税专用发票上注明的设备价款为854700元,增值税进项税额为145300元,支付包装费、运费10000元。

价款及包装费、运费均以银行支付。

设备已交付使用。

固定资产864700

应交税费—增值税--进项税额145300

银行存款1010000

(8)购入工程物资一批,收到的增值税专用发票上注明的物资价款和增值税进项税额合计为1500000元,款项已通过银行转账支付。

在建工程1500000

银行存款1500000

(9)工程应付薪酬2280000元。

在建工程2280000

应付职工薪酬2280000

(10)一项工程完工,交付生产使用,已办理竣工手续,固定资产价值14000000元。

固定资产14000000

在建工程14000000

(11)基本生产车间一台机床报废,原价2000000元,已提折旧1800000元,清理费用5000元,残值收入8000元,均通过银行存款收支。

该项固定资产已清理完毕。

固定资产清理

2000000

贷:

固定资产

累计折旧

1800000

借:

固定资产清理5000

银行存款5000

银行存款8000

8000

(12)从银行借入3年期借款10000000元,借款已存入银行帐户。

银行存款10000000

长期借款10000000

(13)销售产品一批,开出的增值税专用发票上注明的销售价款为7000000元,增值税销项税额为1190000元,款项已存入银行。

销售产品的实际成本为4200000元。

银行存款8190000

应交税费—增值税—销项税额1190000

主营业务收入7000000

(14)公司将要到期的一张面值为2000000元的无息银行承兑汇票(不含增值税),连同解讫通知和进账单交银行办理转账。

收到银行盖章退回的进账单一联。

款项银行已收妥。

银行存款2000000

应收票据2000000

(15)公司出售一台不需用的设备,收到价款3000000元,该设备原价4000000元,已提折旧1500000元。

该项设备已由购入单位运走。

4000000

4000000

1500000

银行存款3000000

3000000

(16)取得交易性金融资产(股票投资),价款1030000元,交易费用20000元,已用银行存款支付。

交易性金融资产-成本1030000

投资收益20000

银行存款1050000

(17)支付工资5000000元,其中包括支付在建工程人员的工资2000000元。

应付职工薪酬5000000

银行存款5000000

(18)分配应支付的职工工资3000000元(不包括在建工程应负担的工资),其中生产人员薪酬2750000元,车间管理人员薪酬100000元,行政管理部门人员薪酬150000元。

生产成本2750000

制造费用100000

管理费用150000

应付职工薪酬–工资3000000

(19)提取职工福利费420000元(不包括在建工程应负担的福利费280000元),其中生产工人福利费385000元,车间管理人员福利费14000元,行政管理部门人员福利费21000元。

生产成本385000

制造费用14000

管理费用21000

应付职工薪酬–福利420000

(20)基本生产领用原材料,计划成本为7000000元,领用低值易耗品,计划成本500000元,采用一次摊销法摊销。

生产成本7500000

原材料7000000

低值易耗品500000

(21)结转领用原材料应分摊的材料成本差异。

材料成本差异率为5%。

生产成本375000

材料成本差异375000

(22)计提无形资产摊销600000元;

以银行存款支付基本生产车间水电费900000元。

生产成本900000

银行存款900000

管理费用600000

无形资产600000

(23)计提固定资产折旧1000000元,其中计入制造费用800000元、管理费用200000元。

计提固定资产减值准备300000元。

制造费用800000

管理费用200000

贷:

1000000

借:

资产减值损失300000

固定资产减值准备300000

(24)收到应收账款510000元,存入银行。

计提应收账款坏账准备9000元。

银行存款510000

应收账款510000

管理费用9000

坏账准备9000

(25)用银行存款支付产品展览费100000元。

营业费用100000

银行存款100000

(26)计算并结转本期完工产品成本12824000元。

期末没有在产品,本期生产的产品全部完工入库。

库存商品12824000

生产成本12824000

(27)广告费100000元,已用银行存款支付。

(28)公司采用商业承兑汇票结算方式销售产品一批,开出的增值税专用发票上注明的销售价款为2500000元,增值税销项税额为425000元,

升级会员

升级会员