企业贷款财务数据分析案例Word文件下载.docx

《企业贷款财务数据分析案例Word文件下载.docx》由会员分享,可在线阅读,更多相关《企业贷款财务数据分析案例Word文件下载.docx(30页珍藏版)》请在冰豆网上搜索。

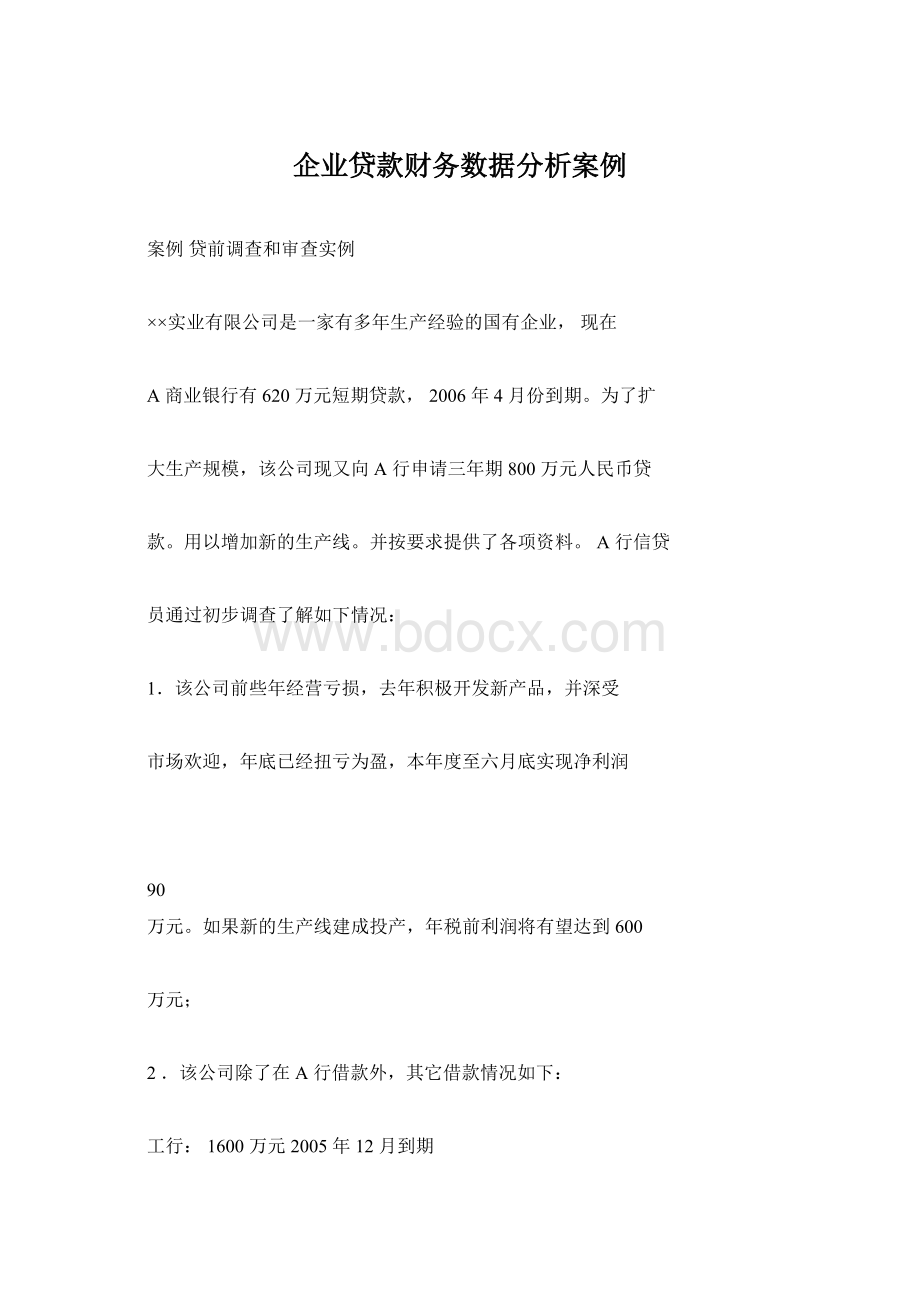

万元

资产

年初

期末

负债

现金

32

175

短期贷款

1487

4952

存货

2424

2186

应付账款

1707

475

应收账款

1153

2613

应付票据

119

365

减:

坏账准备

35

应付工资

54

92

短期投资

269

2341

应付费用

362

207

预付费用

298

248

应付税金

1

76

其它流动资产

11

其它应付款

320

616

流动资产合计

4141

7517

流动负债合计

4050

6783

长期资产:

长期负债:

固定资产

1456

1526

长期借款

累计折旧

234

447

长期负债合计

固定资产净值

1222

1079

负债合计

在建工程

504

513

所有者权益:

递延资产

67

55

实收资本

2463

2645

公积金

216

303

无形资产

170

153

未分配利润

625

414

长期资产合计

1963

1800

所有者权益合计

2054

2534

资产合计

负债及所有者权

6104

9317

益合计

表2×

实业公司损益表

项

目

金额(元)

产品销售收入(净额)

40,650,000

销售成本

36,700,000

产品销售利润

3,950,000

加:

其它业务利润

100,000

管理费用

1,200,000

财务费用

1,500,000

营业利润

1,350,000

所得税

450,000

税后利润

900,000

A信用等级评定

表3

工业企业信用等级评定基础数据表

序

项目名称

数据

号

年度销售收入

813

应收账款平均余额

10

1883

2

年度利润总额

402

年末贷款余额

年度资产总额

931

逾期贷款余额

3

12

-

7

4

待处理财产损失

13

呆滞贷款余额

5

年末负债总额

678

14

呆账贷款余额

年末流动负债总额678应收利息

615148.56

年末流动资产总额751实收利息

716148.56

年末所有者权益253流动资产平均余额

8175829

年初所有者权益205全部资产平均余额

9187710

表4工业企业信用等级评定标准单位:

分,万元

各等级必须符合的条件和标准

年末

不良贷

等级

财务

年度销

年度

利息偿付

款占用

分析

售收入

利润

率

总额

≥

≤

AAA

≥1500

100%

500

50

70%

AA

≥800

300

20

A

80

B≥

60

C

表5工业企业信用等级评定分表

项目

计算

类别

计算公式

评分标准

得分

(分值)

结果

X≤50%得满分

期末负债总

资产负

X≥100%不得分

6783/

额/期末有效

债率15

区间应得分

9317=

8.16

资产总额×

分

=(100%-X)/50%72.8%

15

安

全性

X=0得满分

期末不良贷款

X≥20%不得分

余额/期末贷

15

区间得分

款余额×

率15分

=(20%-X)/20%

X≥150%得满分

期末流动资产

X≤100%不得分

7517/

周转

流动比

总额/期末流

率5分

性

动负债总额×

=(X-100%)/50%

=110%

X≤120天得满分

流动资产平均

5829/

流动资

X≥360天不得分

余额/年度销

8130×

金周转

4.25

售收入×

360

360=

率10

=(360-X)/240×

天

258天

X≤10%得满分

应收账款平均

1883/

应收账

X≥50%不得分

8130

6.7

=23.2

=(50%-X)/40%

%

10

X≥5%得满分

全部资

402/

/全部资产平

X≤0不得分

6

产利润

7710

均余额×

=5.2%

=X/5%×

效益

X=100%得满分

148.56

贷款利

实付贷款利息

X≤90%不得分

/148.5

息偿付

/应付贷款利

率20

息×

100%

=(X-90%)/10%

=100%

20

发展

附加

(期末所有者权

资产负债率≤60%

资本增

益-期初所有者

480/

或X≥5%得满分

8

长率10

权益)/期初所

205410

X≤0不得分.区间

有者权益×

=23.4

得分=X/5%

经营管理能力

2分

视平常掌握的情况

9

财务管理能力

1分

打分

信誉状况2

利润每增加100

利润总额万元,加1分,最高55

为5分

合计(105分)85.11

结论:

经过计算该企业的信用等级综合得分为85.11分.对照标

准,该公司信用等级为A级.

B计算现金流量如何计算现金流量

项目现金流入现金流出

资产减少增加

负债增加减少

所有者权益增加减少

表6×

实业公司现金流量计算表

金

额(万元)

净收益

加(现金流入):

238

短期借款

3465

折旧

213

246

38

75

296

182

减(现金流出):

1460

其它应收款

2072

70

1232

155

现金净流量

-82

结论:

从上表计算中可以看出,目前该公司现金净流量为负值,为-82

C财务报表分析

(一)偿债能力分析

在授出信用的商业银行的眼中,最要紧的莫过于其客户是否有偿

还债务的能力,这就要通过对借款企业的流动性比率分析来确定。

流

动性比率是用来表明企业从短期资产所变成现金资产

升级会员

升级会员