成本管理会计作业文档格式.docx

《成本管理会计作业文档格式.docx》由会员分享,可在线阅读,更多相关《成本管理会计作业文档格式.docx(25页珍藏版)》请在冰豆网上搜索。

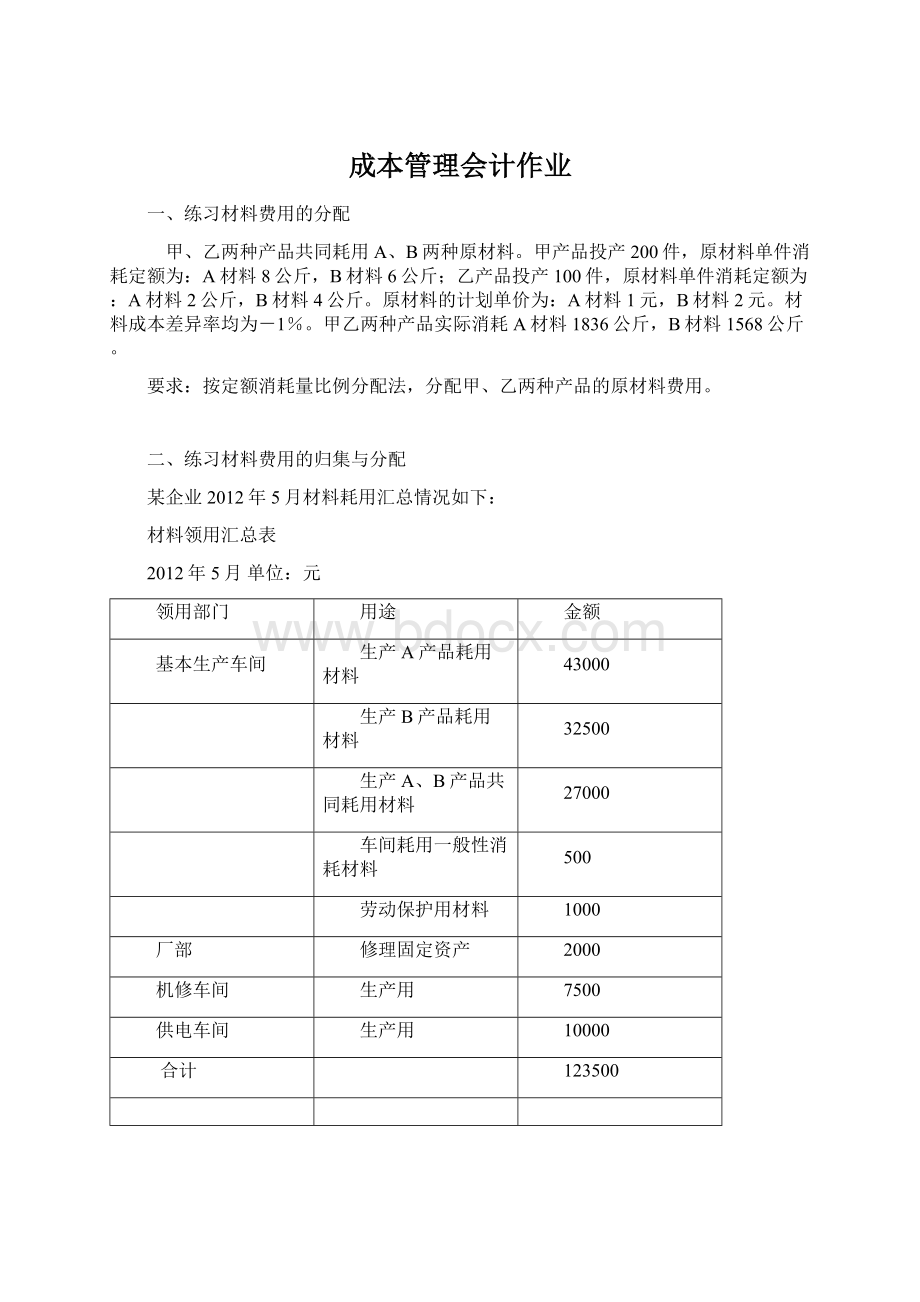

生产A产品耗用材料

43000

生产B产品耗用材料

32500

生产A、B产品共同耗用材料

27000

车间耗用一般性消耗材料

500

劳动保护用材料

1000

厂部

修理固定资产

2000

机修车间

生产用

7500

供电车间

10000

合计

123500

基本生产车间生产A、B产品共同耗用材料,按定额消耗量比例分配,两种产品的产量资料及定额资料如下:

A产品产量600件,材料单位耗用定额7.5千克;

B产品产量500件,材料单位耗用定额6千克。

1、根据上述资料,编制材料费用分配汇总表。

2、根据材料费用分配汇总表,编制相应的会计分录。

材料费用分配汇总表

直接耗用

共同耗用

定额耗用量

分配率

应分配金额

A产品

B产品

小计

制造费用

辅助生产车间

三、练习存货发出计价方法的核算

1、资料:

某工业企业2000年12月31日以前对发出存货计价采用先进先出法,2001年1月1日起改为后进先出法。

该企业2001年1月1日存货的账面余额为112500元,结存数量为1250;

1月6日购入2000吨,每吨单价92元;

1月14日发出3000吨存货;

1月20日又购入1300吨存货,单价93元。

该企业采用永续盘存制。

2、要求:

(1)计算该企业2001年1月31日存货的账面余额。

(2)比较由于改变存货计价方法后对期末存货价值的影响。

四、资料:

某企业生产A、B两种产品,共同耗用燃料费用,其实际成本为29000元。

两种产品的单位燃料费用定额为A产品20元,B产品15元;

当月的实际产量为A产品500件,B产品300件。

①采用定额费用比例法分配燃料费用;

②编制耗用燃料的会计分录(分录中列示到明细科目及成本项目;

该企业成本明细账不设“燃料及动力”成本项目;

不专设“燃料“总账。

燃料费用分配表

耗用部门

耗用定额

五、练习工资费用的归集与分配

某企业2012年8月基本生产车间生产工人工资为12500元,规定按定额工时比例在甲、乙两种产品之间进行分配,甲产品工时定额为20500小时,乙产品工时定额为10750小时;

辅助生产车间生产工人和管理人员工资为2800元;

基本生产车间管理人员工资为1900元;

行政管理人员工资为4000元。

1、根据上述资料,编制工资费用分配表。

2、根据工资费用分配表,编制相应的会计分录。

3、根据工资总额的14%,计提本月职工福利费,并编制相应的会计分录。

工资及福利费用分配表

部门

直接计入

分配计入

工资总额

福利费用

定额工时

甲产品

乙产品

行政管理部门

六、练习动力费用的归集与分配

某企业基本生产车间本月用电7200度,每度电0.6元,其中,生产A、B两种产品动力用电6600度,按生产工时比例进行分配,A产品生产工时为29000小时,B产品生产工时为26000小时;

车间照明用电6000度。

该企业外购动力费用通过“应付账款”账户核算。

计算分配动力费用,并编制会计分录。

动力费用分配表

度数

生产工时

分配金额

照明用

七、资料:

某企业设有供电和机修两个辅助生产车间,供电车间本月生产费用为36400元,机修车间为33600元。

本月供电车间供电110000度,其中机修车间耗用10000度,产品生产耗用80000度,基本生产车间照明耗用8000度,厂部管理部门耗用12000度。

本月机修车间修理工时为10600小时,其中供电车间600小时,基本生产车间7000小时,厂部管理部门3000小时。

根据资料分别采用直接分配法、交互分配法和计划成本分配法(假定每度电计划成本为0.345元,每修理工时计划成本为3.46元,成本差异记入管理费用)分配辅助生产费用,并据以编制会计分录。

辅助生产费用分配表(直接分配法)

项目

供电车间

机修车间

合计

待分配辅助生产费用

供应辅助生产以外的劳务量

单位成本(分配率)

基本生产-产品

耗用数量

分配金额

基本生产车间

厂部管理部门

合计

辅助生产费用分配表(交互分配法)

数量

单位成本(费用分配率)

分配

金额

待分配辅助

生产费用

交互

对外分配的辅助生产费用

对外分配

辅助生产费用分配表(计划成本分配法)

辅助生产车间名称

劳务供应数量

计划单位成本

辅助生产

车间耗用

分配金额小计

基本生产——产品耗用

基本生产车间耗用

厂部管理部门耗用

按计划成本分配金额合计

辅助生产实际成本

辅助生产成本超支或节约额

八、资料:

某生产车间本月在乙产品生产过程中发现不可修复废品10件,按所耗定额费用计算不可修复废品的生产成本。

单件原材料费用定额为68元;

已完成的定额工时共计120小时,每小时的费用定额为:

燃料及动力1.5元,工资和福利费1.9元,制造费用1.10元。

不可修复废品的残料作价120元以辅助材料入库;

应由过失人赔款80元。

废品净损失由当月同种产品成本负担。

(1)计算不可修复废品定额成本;

(2)计算不可修复废品净损失;

(3)编制结转不可修复废品的定额成本、残料入库、过失人赔款和结转废品净损失的会计分录。

九、练习在产品按定额成本计价法及定额比例法。

1、资料:

某企业生产丙产品,经过两道工序连续加工制成,本月完工产品752件,原材料在生产开始时一次投入。

单件产品原材料费用定额为93元,工时定额10小时。

每工时直接人工费用定额4.90元,制造费用定额1.70元。

各工序工时定额及在产品数量如下:

工序工时定额

月末在产品数量

Ⅰ

6小时

100件

Ⅱ

4小时

80件

各工序月末在产品平均加工程度为50%。

丙产品月初及本月生产费用合计为150333.60元,其中:

原材料95343.60元,工资及福利费42300元,制造费用12690元。

要求:

分别采用在产品按定额成本计价法及定额比例法分配计算完工产品成本和月末在产品成本。

1、定额成本法:

月末在产品定额成本计算表

工序

在产品数量

原材料费用(元)

工时

直接人工(元)

制造费用(元)

定额成本合计(元)

单件定额

定额成本

单件累计定额

Ⅰ

Ⅱ

合计

基本生产成本明细账

产品名称:

丙产品单位:

摘要

直接材料

直接人工

制造费用

月初在产品成本

本月生产费用

生产费用合计

本月完工产品成本

完工产品单位成本

月末在产品成本

(按定额成本)

项目

原材料

直接人工

生产费用合计

定额费用(工时)

完工产品

在产品

费用分配率

完工产品成本

十、练习约当产量比例法。

资料:

1、某企业只生产丙产品一种产品,该产品月初在产品及本月发生费用资料如下:

项目

月初在产品

55287

5272

7051

67610

本月发生费用

91753

32648

36399

160800

43450

228410

2、生产丙产品所耗原材料在生产开始时投入50%,在加工程度达到40%时再投料30%。

其余的20%在加工程度达到60%时投入。

工费成本随加工程度逐渐发生。

3、丙产品有关的产量资料如下:

项目

产成品

月末在产品

加工程度20%

加工程度50%

加工程度70%

实际产量(件)

600

升级会员

升级会员