财务预算实训之令狐文艳创作Word下载.docx

《财务预算实训之令狐文艳创作Word下载.docx》由会员分享,可在线阅读,更多相关《财务预算实训之令狐文艳创作Word下载.docx(26页珍藏版)》请在冰豆网上搜索。

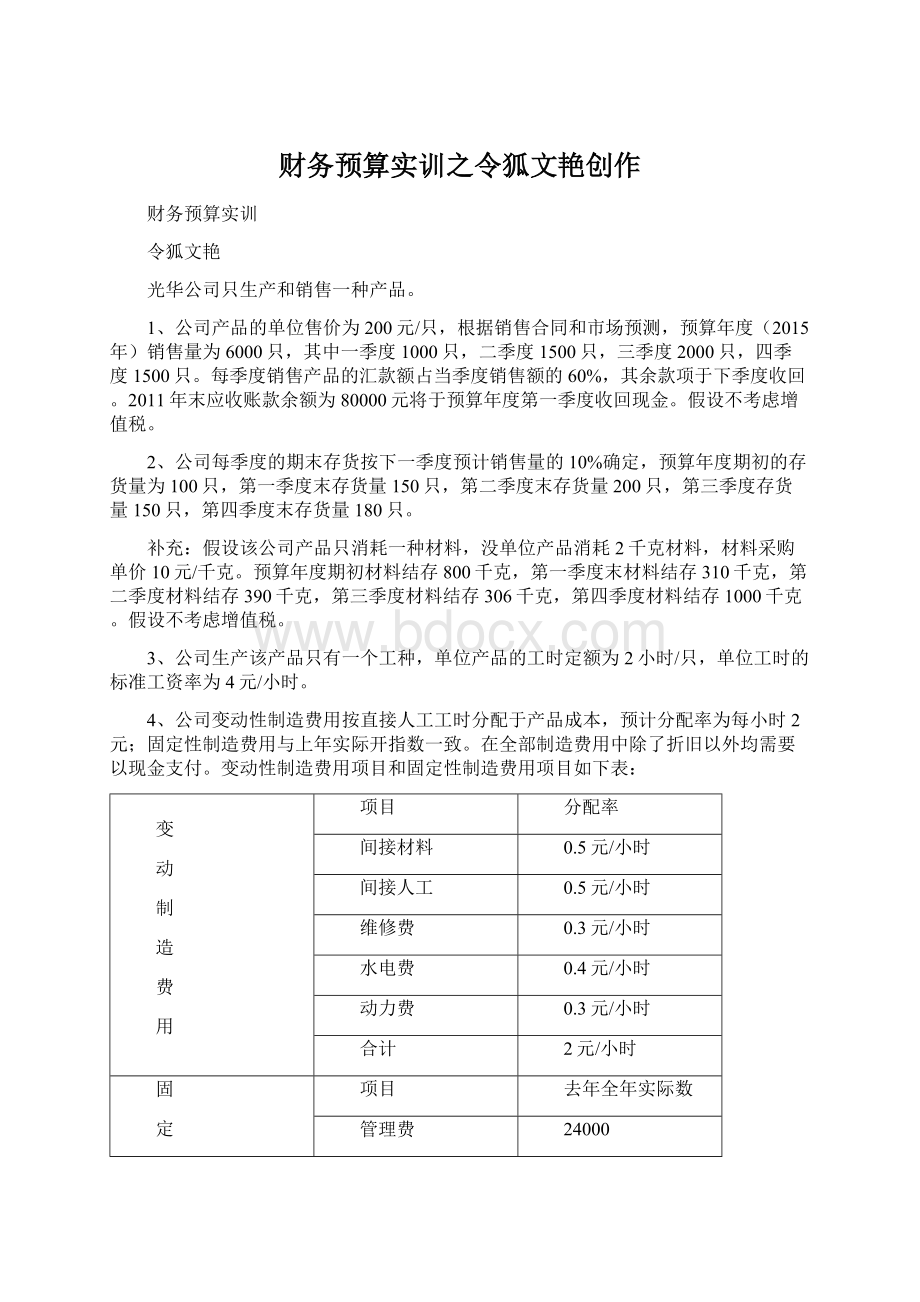

0.3元/小时

水电费

0.4元/小时

动力费

合计

2元/小时

固

定

去年全年实际数

管理费

24000

16000

保险费

20000

折旧费

37280

97280

5、假设公司期初、期末在产品存货为零,预算期期初产品存货的单位成本为48元/只。

6、公司2015年变动销售及管理费用和固定销售及管理费用数据如下表:

变动

销售

及

管理

费用

销售佣金

5元/只

运杂费

3元/只

8元/只

固定

广告费

40000

管理人员薪金

100000

假设:

2015年该公司变动销售及管理费用以销量为标准在各季度分配,固定销售及管理费用与去年一致,在各季度平均分摊。

销售及管理费用除了折旧费以外,其余均需要以现金支付。

7、按公司规定预算期间现金的最低余额为10000元,最高余额为30000元。

又根据税法规定,预算期预计缴纳所得税80000元,预计预算期每季度应该向投资者支付股利20000元。

假设若现金出现缺口,公司将向银行借款,借款期限为9个月,利率10%,到期还本付息。

8、假设公司的固定资产原值1380000元,预算期初累计折旧405030元,预算期内固定资产没有增减。

公司股本600000元,预算期内股本无变化,预算期期初留存收益245920元。

该公司所得税率25%。

要求:

1、做销售预算;

2、做产量预算;

3、做直接材料预算;

4、做直接人工预算;

5、做制造费用预算;

6、做产品成本预算;

7、做销售及管理费用预算;

8、做现金预算;

9、编制预计利润表和预计资产负债表。

答案:

2015年光华公司销售预算表

单位:

元

一季度

二季度

三季度

四季度

全年

预计销量/件

1000

1500

2000

6000

单价

200

预计销售收入

200000

300000

400000

1200000

应收账款期初

80000

一季度销售收现

120000

二季度销售收现

180000

三季度销售收现

240000

160000

四季度销售收现

现金收入合计

260000

360000

340000

1160000

应收账款期末余额

2015年光华公司生产预算表

只

预计销量

加:

预计期末结存

150

180

预计需要量

1150

1700

2150

1680

6180

减:

期初结存量

100

预计生产量

1050

1550

1950

1530

6080

2015年光华公司材料采购预算表

预计生产量/件

材料定额单耗/千克

2

预计生产需要量/千克

2100

3100

3900

3060

12160

期末结存量

310

390

306

预计需要量合计/件

2410

3490

4206

4060

13160

期初结存量/件

800

预计材料采购量/件

1610

3180

3816

3754

12360

材料计划单价

10

预计购料金额

16100

31800

38160

37540

123600

应付账款年初余额

25000

一季度购料付现

8050

二季度购料付现

15900

三季度购料付现

19080

四季度购料付现

18770

现金支出合计

33050

23950

34980

37850

129830

应付账款期末余额

2015年光华公司直接人工预算表

单位:

单耗公式/小时

直接人工小时数

单位工时工资率

4

预计直接人工成本

8400

12400

15600

12240

48640

2015年光华公司制造费用预算表

630

930

1170

918

3648

840

1240

1560

1224

4864

4200

6200

7800

6120

24320

4000

5000

9320

制造费用总额

28520

30520

32120

30440

121600

制造费用现金支出

19200

21200

22800

21120

84320

2015年光华公司单位产品生产成本预算表

成本项目

直接材料

21000

31000

39000

30600

直接人工

制造费用

57920

73920

86720

73280

291840

由于期初、期末在产品存货为零,故投产量与完工量相等。

产品单位成本:

直接材料=121600/6080=20

直接人工=48640/6080=8

制造费用=121600/6080=20

合计48元/只

期初存货成本:

100*48=4800

本期完工产品成本:

可供出售产品成本:

296640

平均单位成本:

48元/只

销售产品成本:

6000*48=288000

2015年光华公司销售及管理费用预算表

7500

10000

30000

3000

4500

18000

8000

12000

48000

销售及管理费用总额

33000

37000

41000

148000

销售及管理费用现金支出

28000

32000

36000

128000

2015年光华公司现金预算表

期初现金余额

81350

211800

422420

现金收入

116

升级会员

升级会员