企业会计准则第1号1文档格式.docx

《企业会计准则第1号1文档格式.docx》由会员分享,可在线阅读,更多相关《企业会计准则第1号1文档格式.docx(16页珍藏版)》请在冰豆网上搜索。

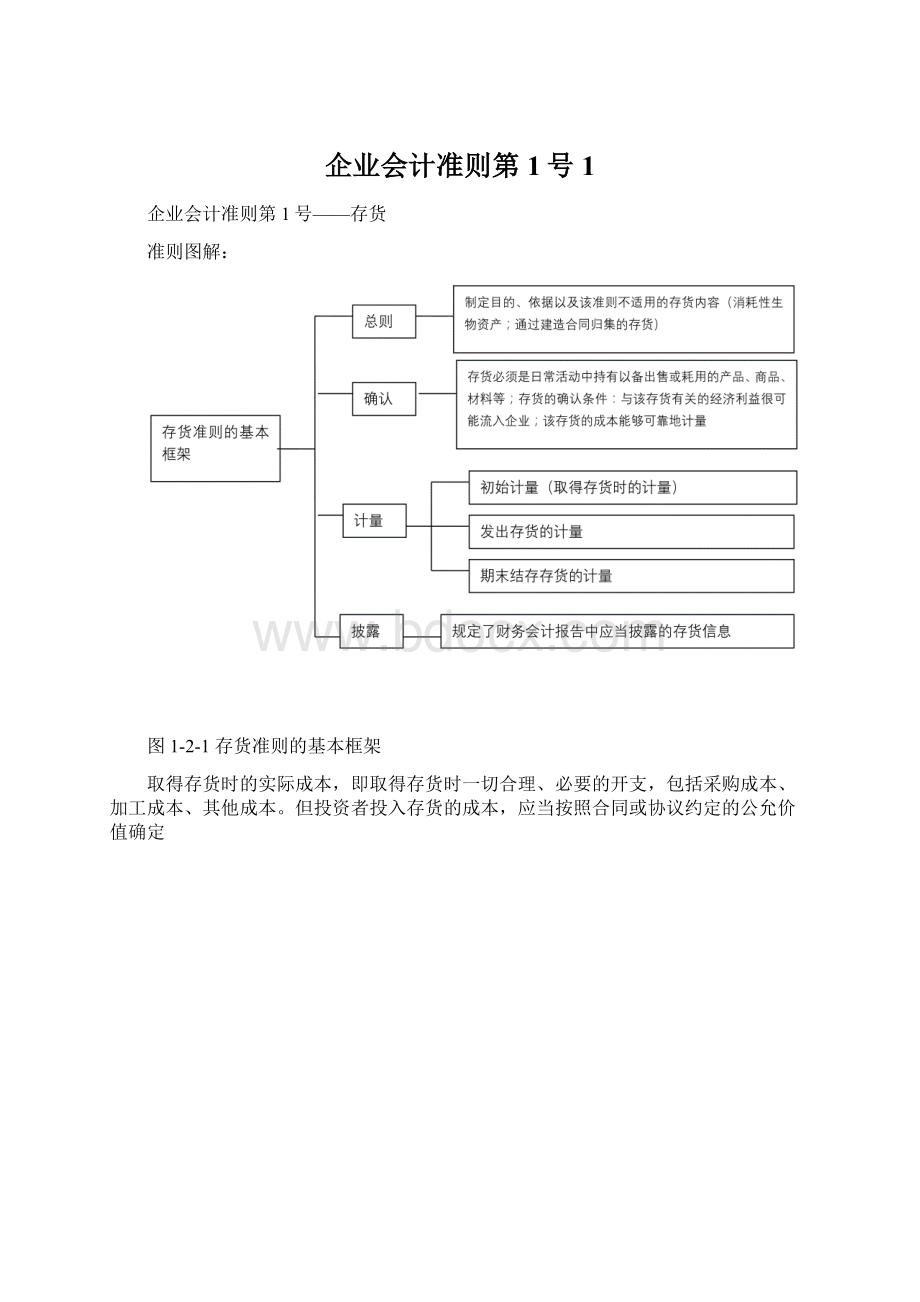

期末存货成本=期初存货成本+本期购货成本一本期销售成本

[例4]恒通公司某种商品期初存货成本52000元,本期购货净额158000元,本期销售收入总额258000元,本期发生销售折让5000元,估计该商品销售毛利率为30%。

该商品本期销售成本和期末存货成本的计算:

2.零售价法

零售价法是指用成本占零售价的百分比计算期末存货成本的一种方法。

该方法主要适用于商业零售企业。

在我国的会计实务中,商品零售企业广泛采用售价金额核算法。

这种方法是通过设置“商品进销差价”科目进行处理的,平时商品存货的进、销、存均按售价记账,售价与进价的差额记入“商品进销差价”科目,期末通过计算进销差价率的办法计算本期已销商品应分摊的进销差价,并据以调整本期销售成本。

进销差价率=(期初库存商品进销差价+当期发生的商品进销差价)/(期初库存商品售价+当期发生的商品售价)=1-销售成本率

本期已销售商品应分摊的进销差价=本期商品销售收入×

进销差价率

本期销售商品的实际成本=本期商品销售收入-本期已销售商品应分摊的进销差价

上述“当期发生的商品进销差价”包括当期购进、委托加工收回、销售退回等原因发生的库存商品的进销差价。

上述“当期发生的商品的售价”包括当期购进商品的售价、销售退回商品的售价等。

委托代销商品可用上月的差价率计算应分摊的进销差价,企业的差价率各月之间比较均衡的,也可以采用上月的差价率计算分摊本月已销商品应负担的进销差价。

企业无论是采用当月的差价率还是采用上月的差价率计算并分摊进销差价,均应在年度终了,对商品的进销差价进行一次核实调整。

企业一般应按商品类别或实物负责人计算确定商品的差价率。

商品进销差价率还可以按下列公式计算:

进销差价率=月末分摊前“商品进销差价”科目余额/(“库存商品”科目月末余额+“委托代销商品”科目月末余额+“发出商品”科目月末余额+本月“主营业务收入”科目贷方发生额)×

100%

式中所称“主营业务收入”,是指采用售价进行商品日常核算所取得的收入。

期末编制资产负债表时,存货项目中的商品存货部分,应根据“库存商品”科目的期末余额扣除“商品进销差价”科目的期末余额(即实际成本)列示。

[例5]繁星商场本年度10月份有关资料如下:

期初存货成本68000元,售价100000元,本期购入存货成本254000元,售价360000元,本期销售收入为400000元。

如上例,繁星商场10月份的购货业务,可编制会计分录如下:

借:

库存商品 360000

贷:

银行存款 254000

商品进销差价 106000

记录10月份商品销售收入:

银行存款 400000

主营业务收入 400000

平时结转商品销售成本:

主营业务成本 400000

库存商品 400000

计算10月份进销差价率和已销商品应分摊的进销差价:

进销差价率=(32000+106000)/(100000+360000)=30%

已销商品应分摊的进销差价=400000×

30%=120000(元)

根据已销商品应分摊的进销差价冲转销售成本:

商品进销差价 120000

主营业务成本 120000

【例题】计算10月份销售商品的实际成本。

10月份销售商品的实际成本=400000-120000=280000(元)

或=400000×

(1-30%)=280000(元)

【例题】计算10月份库存商品的实际成本。

库存商品的实际成本=(100000+360000-400000)×

(1-30%)=42000(元)

【例题】

(单选题)(2006年)丁商场2006年3月初存货成本为885000元,售价为946000元;

本月购入存货成本603000元,售价654000元;

本月实现销售收入830000元。

在采用零售价法核算的情况下,该商场3月末存货成本为( )元。

A.709000 B.7161OO

C.719000 D.770000

【答案】B

【解析】期末存货的售价=946000+654000-830000=770000(元),成本率=(885000+603000)/(946000+654000)×

100%=93%,所以月末的存货成本=770000×

93%=716100(元)。

3.计划成本法

计划成本法是指存货的收入、发出和结余均按预先制定的计划成本计价,同时另设成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本的一种计价方法。

按计划成本计价的原材料核算

(一)成本差异的确定

原材料成本差异是指相同数量的原材料的实际成本与计划成本的差额。

实际成本大于计划成本的差异为超支额,反之,为节约额。

材料成本差异必须根据规定的方法计算出分配率,按月进行分配,不得任意多摊、少摊或不摊。

(二)科目设置及账务处理

按计划成本进行原材料的收发核算,除设置“原材料”科目外,还应设置“材料采购”和“材料成本差异”科目。

(三)原材料的收发核算

1.支付货款

材料采购

应交税费—应交增值税(进项税额)

银行存款或应付票据

2.验收入库并结转入库材料成本差异

(1)验收入库

原材料等

(2)结转入库材料成本差异:

计算:

实际成本-计划成本=差异金额(+超支差异;

-节约差异)

(3)验收入库和结转成本差异合并处理:

会计分录:

原材料等【计划成本】

材料成本差异【节约差异】

材料采购【实际成本】

或

材料成本差异【超支差异】

材料采购【实际成本】

3.发出存货并分配应负担的材料成本差异:

(1)发出材料

生产成本等

(2)分配发出材料应负担的材料成本差异

发出材料应负担的材料成本差异=发出材料的计划成本×

差异率

生产成本、制造费用、管理费用等

材料成本差异【超支差异】

(分母不含暂估料款金额)

[例18]某一般纳税企业购入甲材料一批,价款50000元(不含增值税),材料已验收入库,发票账单已到,货款已通过银行支付,该批材料的计划成本为52000元。

会计分录为:

(1)

材料采购 50000

应交税费——应交增值税(进项税额)8500

银行存款 58500

(2)

原材料 52000

材料成本差异 2000

[例19]企业生产车间自制材料完工交库一批,计划成本为25000元。

月末,根据成本计算资料等,该批材料应负担2000元的材料成本差异(超支)。

原材料 25000

材料成本差异 2000

生产成本 27000

[例20]发出材料10件委托外单位加工,每件材料的计划成本为800元,发出材料应负担的成本差异额为-400元,会计分录为:

委托加工物资 8000

原材料 8000

材料成本差异 400

委托加工物资 400

[例21]续前例,委托外单位加工的材料已收回验收入库,计划成本每件1000元。

支付加工费900元,支付增值税额153元。

委托加工物资 900

应交税费——应交增值税(进项税额)153

银行存款 1053

原材料 10000

委托加工物资 8500(8000-400+900)

材料成本差异 1500

[例22]本月领用的材料如下:

基本生产车间领用40000元,辅助生产车间领用10000元,车间管理部门领用5000元,企业管理部门领用5000元,若月终计算出的材料成本差异率为-5%。

生产成本 50000

制造费用 5000

管理费用 5000

原材料 60000

材料成本差异 3000

生产成本 2500

制造费用 250

管理费用 250

【例题】某企业月初结存材料的计划成本为250万元,材料成本差异为超支45万元;

当月入库材料的计划成本为550万元,材料成本差异为节约85万元;

当月生产车间领用材料的计划成本为600万元。

(1)月末库存材料的实际成本( )万元。

A.502.5

B.570

C.630

D.190

【答案】D

【解析】本月的材料成本差异率=(45-85)/(250+550)×

100%=-5%,库存材料的实际成本=(250+550-600)×

(1-5%)=190(万元)

(2)当月生产车间领用材料的实际成本为( )万元。

100%=-5%,发出材料实际成本=600×

(1-5%)=570(万元)

(单选题)(2005年)H公司2005年4月初库存原材料的计划成本为500万元,“材料成本差异”账户的借方余额为50万元,4月5日发出委托加工原材料一批,计划成本80万元;

4月10日生产领用原材料一批,计划

升级会员

升级会员