低位整理仍是豆类行情主基调Word文件下载.docx

《低位整理仍是豆类行情主基调Word文件下载.docx》由会员分享,可在线阅读,更多相关《低位整理仍是豆类行情主基调Word文件下载.docx(10页珍藏版)》请在冰豆网上搜索。

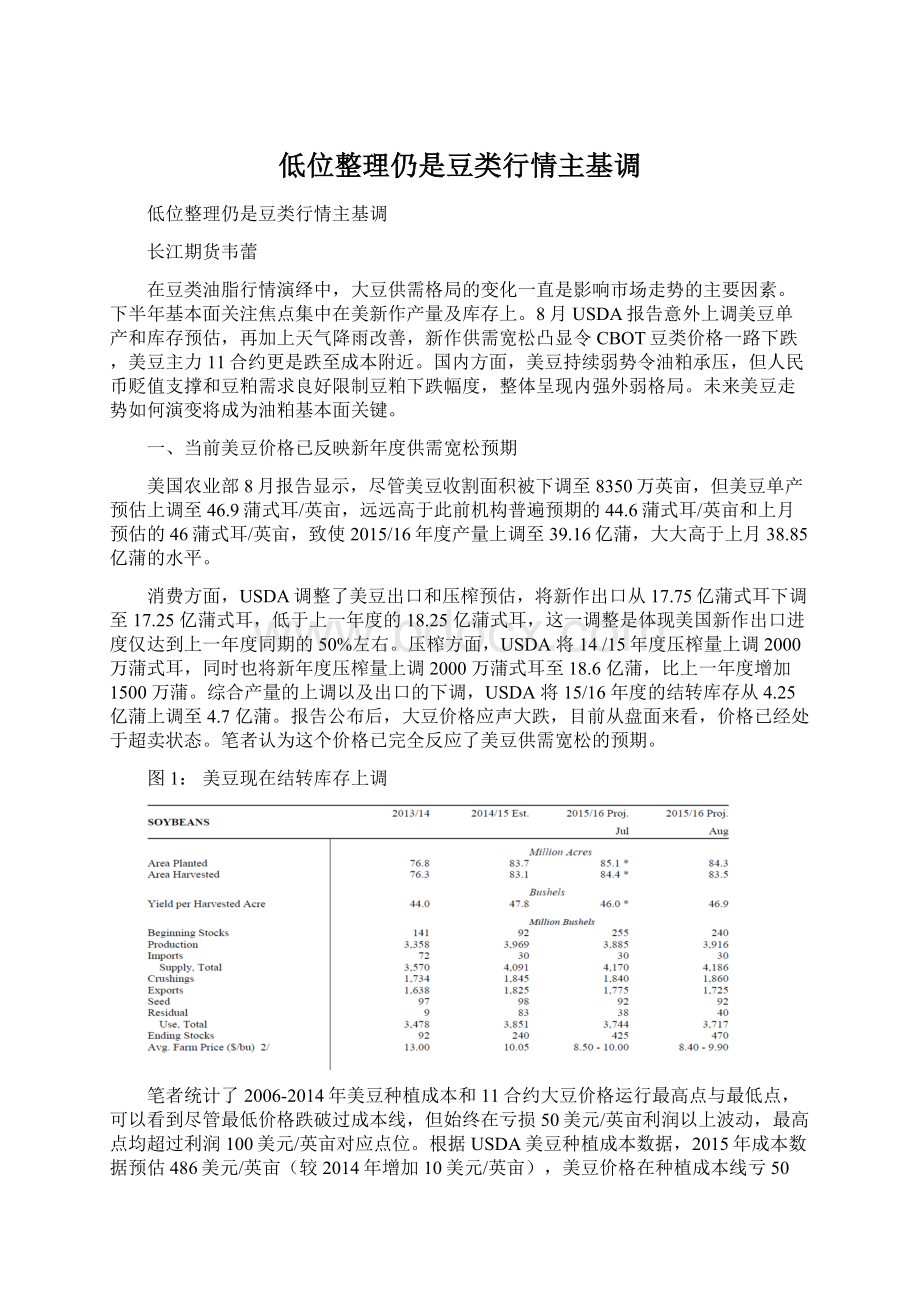

图2:

种植成本与价格运行区间

表1:

不同单产水平下美豆成本报价

蒲式耳/英亩

47.5

47

46

45

44

/英亩

2015年美豆种植总成本预估486美元/英亩

亏损100美元

813

821

839

858

877

亏损50美元

918

928

948

969

991

盈亏平衡

1023

1034

1057

1080

1105

盈利50美元

1128

1140

1165

1191

1218

盈利100美元

1233

1247

1274

1302

1332

二、8月单产预估存疑,9月单产面临变数

USDA虽在8月报告中大幅度提高美豆单产和产量,但结合本年度美豆的种植、播种进度、优良率以及单产历史数据来看,目前的美豆单产仍有预估过高风险,后期或存调降空间。

一方面,当前美豆优良率(63%)以及结荚率(87%)与2010年状况比较相近(美豆优良率64%、结荚率91%),而2010年实际单产仅43.5蒲式耳/英亩,就算考虑农业科技发达程度,46.9的单产预估值也未免虚高。

且本周开始,美国中西部地区预计温度偏高,中西部东部大部分地区天气干燥,其中伊利诺伊州中部和东部以及印地安纳州最西部地区将错过降雨,且未来十天这些地区仍不会下雨,这对该地区6月份种植的双季大豆影响很大。

其次,ProFarmer8月底发布的田间巡查报告,预估单产为46.5蒲式耳/英亩,也低于美国农业部预期水平,所以不排除后期单产下修可能。

表2:

ProFarmer发布各州3平方英尺大豆结荚平均数

俄亥俄

南达科他

印第安纳

内布拉斯加

西爱荷华

伊利诺伊

今年

1125.26

1054.98

1163.97

1290

1263

1190.47

去年

1342.42

1057.8

1220.79

1103.3

1161

1299.17

变化比例

-16.2%

-0.3%

-4.7%

16.9%

+8.8%

-8.4%

表3:

各年度美豆实际单产

年份

2009

2010

2011

2012

2013

2014

2015预估

平均

实际单产

44

43.5

41.5

39.6

43.3

47.5

46.9

分析不同单产水平的美豆供需情况,当单产下调至44.1蒲式耳水平,美豆新作结转库存为2.33亿蒲式耳,较2014/15年度的库存下降,供需宽松格局会向紧平衡过度,如果单产维持44.1以上水平,则在明年一季度前,美豆供需依然宽松。

总之,只要单产较8月下修,阶段性上涨预期仍存。

图5:

不同单产水平下美豆供需情况

三、美新作大豆出口不宜过分悲观

与2014/15年度美豆出口大幅增长(485万吨)相比,USDA8月预估的2015/16年度出口量较2014/15年度不增反减(272万吨)。

从美豆新作预售量与对中国预售量进度来看,总量均低于去年及前年同期。

截止8月20,美豆出口销售2015/16年度大豆1192万吨,同比下降42.7%;

其中中国销售2015/16年度大豆403万吨,同比下降69%。

笔者认为主要原因还是中国采购进度大幅落后往年,一方面是大豆供需宽松预期,市场看跌后市,其次是南美强有力竞争。

但对于出口我们不宜过分悲观,因为对比7月初的数据来看,整个8月中国采购进度已明显加快。

7月初美豆出口销售2015/16年度大豆709.3万吨,同比下降51.9%;

其中中国销售2015/16年度大豆249.8万吨,同比下降170%。

此外,8月后新年度美豆销售提上日程,不排除USDA在月度报告中调高需求数据以利于本国大豆高价销售的利益动机。

因此,尽管出口大幅增长的确难以维持,但8月报告对出口的预估依然显得相对保守,后期或存在一定上调空间。

图6:

8月报告下调美豆出口预估

图7:

美豆新作出口大幅提高

图8:

8月中国采购进度已明显加快

四、2015年或为全球大豆供需由松转紧的过渡年

随着各主产国连续3年增产,全球大豆供需宽松凸显令整个豆类价格承压。

进入2015/16年度,全球大豆供需宽松格局正在发生变化,USDA8月预估全球大豆产量为3.2亿吨,较上年度基本持平,而总需求确保持相对较高的增速,预计4.37亿吨,较上年度增幅3.8%。

尽管结转库存仍为历史高位,但库存消费比19.88%,较上月降幅1.49%,较上年度增幅仅0.75%,库存消费比增长或进入尾声。

表4:

全球大豆供需平衡表单位:

百万吨

此外,笔者分析2000-2015年以来全球大豆库存消费比与美豆期价月度数据,发现2002、2006、2010年度库存消费比走升的末期,当年大豆期价持续下跌动能减弱,呈现止跌或小幅走升的态势。

且库存消费比阶段性高点周期性规律明显,时间跨度大致为4年。

综合来看,相隔5年,大豆库存消费比不管是在增长的末期或下滑的初期,后期大豆继续向下的空间有限,2015年或成为熊转牛的转折年。

图9:

全球大豆库存消费比与美豆期价月度数据分析

总的来看,供需宽松利空已有所消化,美豆技术超跌和成本支撑,市场继续下行动能和空间整体受限制,阶段内反弹可期,但走高仍受供需宽松制约。

从阶段性题材来看,8月后新年度美豆销售提上日程以及新作采购进度有所加快,不排除USDA在月度报告中调高需求数据的利益动机及可能,且市场对8月单产上调仍存疑,如果9月USDA下修单产预估,届时市场存在有效反弹潜能。

美豆11合约跌破820-840下方空间有限,上涨空间要关注后期单产变化。

五、短期豆粕供应宽松,但需求有望继续好转

国内豆类供需方面,大豆原料供给十分充足。

7-9月份大豆进口量或高达2300万吨,同比涨幅25%。

其中7月进口量950万吨创历史单月最高值,8月份进口量或接近820万吨。

尽管8月之后到港量出现季节性拐点,但与往年同期相比,到港预估仍然较为巨大,据天下粮仓监察数据,9月份到港预估680万吨,10月份预估590万吨。

进口大豆港口库存也随之飙升。

截止8月28日港口库存约为639万吨,较上月同期增加约13.9%。

由于7月大豆大量到岸和压榨利润尚佳,油厂开机率达到54%高位,豆粕库存回升明显。

8月23日为止,豆粕商业库存85万吨,较上月同期增6.3%。

但下游养殖需求逐步回暖,令豆粕需求转好,库存压力有所缓解,限制豆粕价格下跌空间。

截止2015年7月生猪存栏量3.85亿头,环比增加0.2%,且前期豆粕跌幅较大、蛋白性价比提高,在家禽和水产品养殖中,豆粕的添加比例得到了上调。

另外,压榨利润是衡量中国进口大豆是否具有动力的重要指标。

前期进口大豆盘面压榨利润都保持在正向利润区间,目前盘面压榨利润已经转亏,削弱了后期大豆进口动力,令国内油厂提油套保降低,亦令连盘油、粕卖空压力减缓。

图10:

大豆港口库存攀升

图11:

豆粕库存明显回升

图12:

生猪养殖利润、生猪价格大幅上涨

图13:

生猪存栏量企稳

整体来看,短期豆粕供给过剩局面延续,但从远期来看,豆粕基本面我们不宜太悲观。

豆粕供给充裕已炒作近一年,利空已被市场熟知和消化。

需求方面也是如此,上半年生猪存栏维持低位令养殖需求大幅下滑。

然而生猪价格持续上涨及饲料成本不断下移,养殖利润相当可观令补栏积极性提高,目前存栏量已企稳回升,后期豆粕需求存在继续好转预期。

六、油脂基本面弱势格局未改,去库存压力较大

国际方面,马棕榈油进入增产周期,9-10月份达到峰值,尽管今年同期出口较往年强劲,但由于产量增加,截止7月其期末库存处于同期高位(226万吨),而对于第三季度中后期乃至第四季度初期来说,尽管夏季是棕榈油的消费旺季,但是今年主要进口国的中国、印度等国的进口需求表现整体欠佳,难以抵消生产量增长幅度,加上厄尔尼诺天气炒作逐步降温,就算发生,按照马棕榈油产量变化对天气的敏感性会滞后3—6个月,马棕榈油减产最早也将在四季度显现。

因此在第三季度剩下的时间内棕榈油库存可能保持较高水平,或构成此阶段的国际棕榈油价格的上涨阻力。

再加上全球大豆供应依然宽松,油脂弱势基本面格局未变。

图14:

马棕榈油库存维持高位

国内方面,6-8月海量大豆到港,加之沿海油厂较高的开工率,豆油的商业库存同步增截止8月28日库存105.50万吨,较上月同期增9.8%。

同样,受内外价差倒挂情况不断好转,棕榈油进口量显著增加。

7月海关口径统计进口棕榈油53.64万吨,环比增长40.8%。

且根据国粮中心统计数据,8-9月食用棕榈油进口量或将维持40万吨左右水平。

而当前疲弱的实体经济抑制了棕油的消费需求,其库存明显回升。

8月28日库存67.82万吨,较上月同期增加约18.5%。

油脂库存的明显回升造成了供应的压力。

消费方面,受我国植物油市场政策的影响,棕榈油整体消费需求在萎缩。

目前国家对油品的监管日益严格,将违反规定的搀兑视为违法行为,在此影响下,棕榈油小包装油中的搀兑部分已经非常少见。

对比后期8-9月份40万吨的进口量而言,棕榈油库存预计继续回升压制棕榈油期价。

图15:

豆油库存不断增加

图16:

棕榈油库存较7月同期增加

结论

从库存消费比与美豆走势关系来看,2015年或成为熊转牛的过渡年,

升级会员

升级会员