新能源汽车实现销量12562万辆进入后补贴时代行业产业链压力传导市场格局趋向集中Word格式.docx

《新能源汽车实现销量12562万辆进入后补贴时代行业产业链压力传导市场格局趋向集中Word格式.docx》由会员分享,可在线阅读,更多相关《新能源汽车实现销量12562万辆进入后补贴时代行业产业链压力传导市场格局趋向集中Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

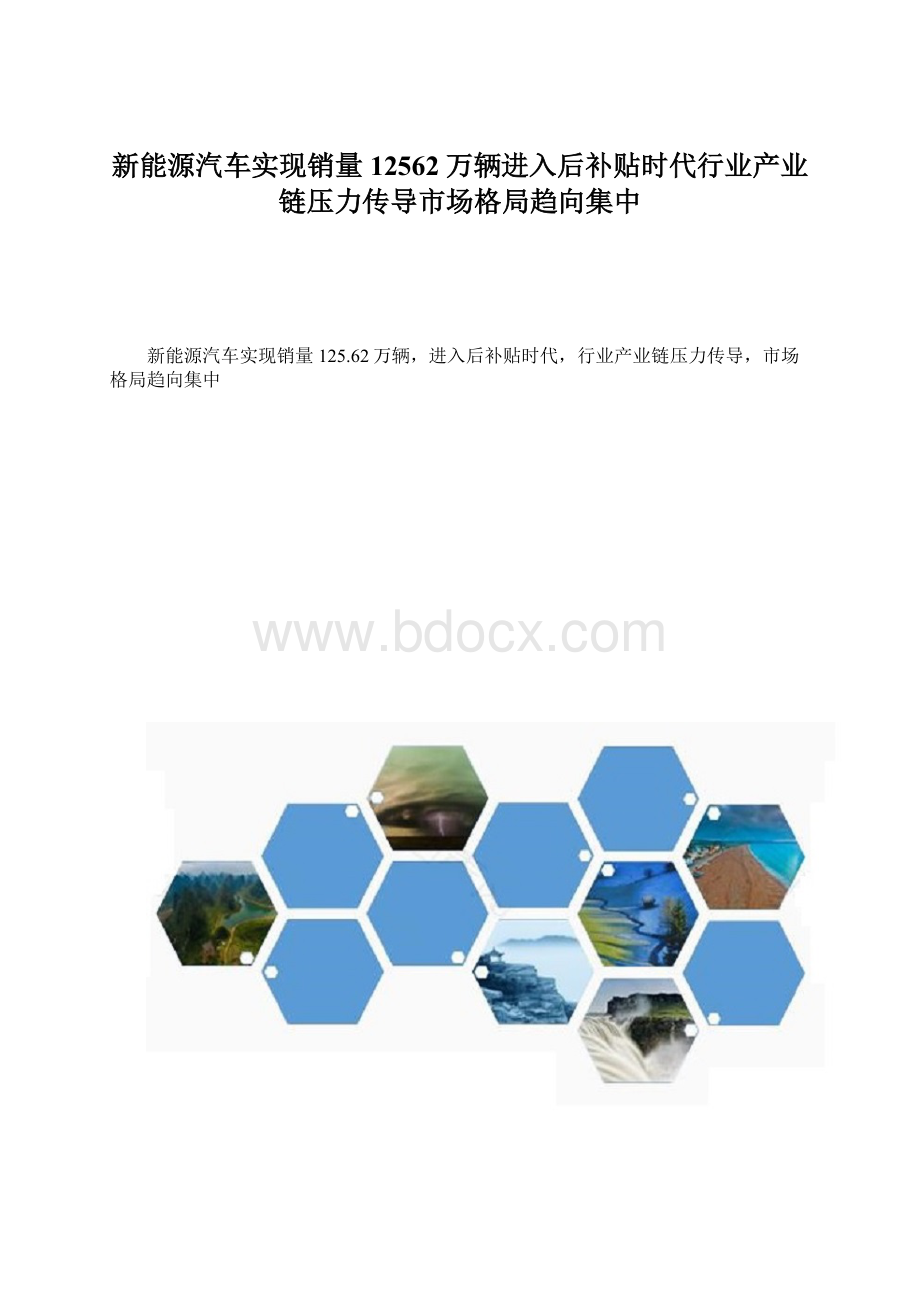

新能源汽车销量

纯电动汽车产量

纯电动汽车销量

插电式混合动力产量

插电式混合动力销量

2011年

0.84

0.82

0.57

0.56

0.27

0.26

2012年

1.26

1.28

1.12

1.14

0.13

0.14

2013年

1.75

1.76

1.42

1.46

0.33

0.30

2014年

7.85

7.48

4.86

4.50

2.99

2.97

2015年

34.05

33.11

25.46

24.75

8.58

8.36

2016年

51.60

50.70

41.70

40.90

9.90

9.80

2017年

79.40

77.70

66.60

65.20

12.80

12.50

2018年

127.15

125.62

98.56

98.37

28.33

27.09

资料来源:

汽车工业协会

从保有量来看,2018年新能源汽车保有量达261万辆,全年增加107万辆。

2018年,全国新能源汽车保有量达261万辆,占汽车总量的1.09%,与2017年相比,增加107万辆,增长70.00%。

其中,纯电动汽车保有量211万辆,占新能源汽车总量的81.06%。

从统计情况看,近五年新能源汽车保有量年均增加50万辆,呈加快增长趋势。

2014-2018年新能源汽车及纯电动汽车保有量统计

2017-2018新能源补贴政策对比

续航里程(km)

2017年国补(万元)

2018年国补变化(万元)

100-150

2

150-200

3.6

200-250

2.8

250-300

4.4

4

300-350

4.5

>

=350

5

公开资料整理

无论是纯电动车型还是插电混动车型在2018年均得到快速发展。

分城市来看,2018年新能源汽车累计销量排名第一的为深圳市,销量达8.42万辆;

上海市以8.05万辆的销量排名第二,以上两个城市推广数量领先全国。

随后为广州、北京两地,2018年累计销量均在6.2万辆以上;

杭州、合肥分别为5.64万辆、5.25万辆;

郑州、天津、柳州、南昌进入全国前十。

2018年新能源汽车销量前十城市

三、后补贴时代,行业加速出清,格局趋向集中

目前国内新能源汽车行业集中度较高,2018年行业CR562%,其中比亚迪市场份额27%,北汽新能源市场份额19%,上汽集团市场份额12%、吉利汽车9%。

此前,在补贴政策的刺激之下,诸多企业参与到了新能源造车的浪潮之中,主要分为传统车企、获得牌照的造车新势力(15张牌照)以及互联网造车势力。

随着补贴退坡,缺乏产品竞争力的车企将快速出清,高市场份额企业有望享受2021年以后行业高增长的红利。

2018年国内新能源汽车市场份额(万辆.%)

四、锂电池及中游材料:

产业链压力传导,格局面临出清

1、锂电池正极材料

中游材料在产业链中议价能力较低,存在一定的价格压力,随着补贴退坡,价格出现下降。

现阶段环节竞争格局也在不断优化,。

受益于新能源汽车产销增长和动力电池需求增长,锂电池关键材料出货量有不同程度的增长,2018年锂电池正极材料出货量分别为27.5万吨,同比增长28.5%。

2014-2018年中国锂电池正极材料出货量统计

2018年以来正极材料的价格有所下跌,正极材料中磷酸铁锂价格较2018年年初下跌41.76%至4.95万元/吨,NCM523价格较2018年年初下跌29.41%至15.00万元/吨,较2018年峰值(24万元/吨)下跌37.50%。

2018年中国正极材料总出货量为27.5万吨,同比增长28.5%,其中杉杉能源的正极材料出货量为2.11万吨,同比增长21.26%,市占率为由8.37%下降至7.67%,排名滑至第二位。

主要正极材料企业产能及客户单位:

万吨

公司

现有产能

规划新增产能

规划总产能

主要客户

杉杉能源

15

20

ATL、比亚迪、LG、力神电池、哈光宇等

宁波容百

1.7

21.7

比克、三星SDI、LG、ATL等

当升科技

1.6

11.8

13.4

比亚迪、三星、LG、比克、孚能、卡耐等

厦门钨业

3

松下、CATL、三星SDI、LG等

格林美

1.2

3.3

三星SDI、ECOPRO、桑顿、容百科技、振华、捷威等

天津巴莫

2.5

/

比亚迪、力神电池、三星、LG、哈光宇、维科精华等

长远锂科

7.9

11.5

比亚迪、CATL、力神电池、创明、亿纬锂能

北大先行

CATL、ATL、哈工大、力神、维科精华等

振华新材料

7

ATL、CATL、比亚迪、微宏动力等

科恒股份

CATL、优特利、格林德等

2018年中国正极材料市场竞争格局

公司年报、整理

磷酸铁锂是目前最安全的锂离子电池正极材料,新能源汽车发展的早期阶段都采用磷酸铁锂电池作为储能装置。

但随着补贴政策标准的更新以及消费者对于新能源汽车续航里程要求的逐渐提高,目前大多数新能源乘用车已经转向使用三元材料电池。

目前,行业主流的NCM型号包括333、523、622和811四种型号。

三元正极材料主要是通过提高镍含量、充电电压上限和压实密度使其能量密度不断提升,高镍正极通常指镍相对含量在0.6(含)以上的材料型号。

三元正极材料基本情况介绍

型号

电池模组能量密度

性能特点

应用领域

NCM333

150wh/kg

兼具能量密度、倍率性能及安全性能

消费电子、汽车、高倍率电池

NCM523

165wh/kg

高容量和热稳定性,工艺成熟

电动车、电动工具等

NCM622

180wh/kg

加工性能好

电动车、高端笔记本电脑

NCM811

>200wh/kg

高容量,循环性能好

电动车,消费电池

NCA

电动车,主要特斯拉在用

2018年我国NCM三元正极材料的市场规模达230亿元,同比增长33.72%。

我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展,带动了NCM三元正极材料市场需求的持续增长。

2014-2018年中国三元正极材料市场规模及增速

2013至2018年国内三元材料企业数量逐年呈增长趋势,截至2018年底国内共计拥有83家三元材料企业;

同时,各大正极材料企业纷纷研发布局高镍三元材料、扩大产能、布局三元前驱体以提升竞争力。

2013-2018年中国三元正极材料企业数量

2017年开始我国三元材料企业数量增长还是放缓,多数企业在各自细分领域深耕,但整体行业集中度依旧没有出现明显的集中趋势。

2018年国内三元材料市场竞争格局

目前行业竞争格局较为分散,三元正极材料市场中主要竞争对手包括当升科技、杉杉能源、振华新材、长远锂科等,在高镍领域,容百科技全球领先。

国内主流厂商的三元材料总产能已超过14万吨/年,但正极材料市场格局整体分散度较高,截至2018年国内三元材料总产能为33.67万吨,较2017年新增12.93万吨,增量来自于湖南杉杉,北京当升,天津巴莫,厦门厦钨,荆门格林美,宁波容百,贵州振华,四川科能,江苏翔鹰,中化河北,湖南邦普,宜宾锂宝等企业。

五、动力电池的制造中心,出货超过全球一半

根据电池中国数据,2014年国内有78家动力电池企业,2015年起补贴刺激加大,到2016年接近150家企业从事动力电池业务。

从2017年补贴加速退坡开始,动力电池企业的数量锐减,从2016年的150余家,下降到了2018年的93家左右,以及未来行业洗牌有望加速。

在2018年,实际从事动力电池业务且有装机的电池企业约30多家,仅宁德时代和比亚迪两家企业,其份额占比超过了60%。

2015-2018年国内动力电池企业数量(单位:

家)

2016-2018年中国动力电池装机量分别为28/37/57GWh,同比增长分别为85%/34%/54%。

2016-2018年全球动力电池出货量分别为42/60/97GWh。

相应可以看到中国动力电池占到了全球的65%/62%/59%,份额过半。

2016-2018年国内外动力电池出货/装机量及占比

2018年中国动力电池装机量市场份额

动力电池按照不同正极材料分为三元材料、磷酸铁锂、钴酸锂、锰酸锂电池。

2018年不同正极材料动力电池产量占比

六、电解液、负极材料市场格局

电解液行业中,天赐材料、新宙邦居前两位,负极行业中,贝特瑞、上海杉杉、贝特瑞规模较大。

2018年中国电解液行业格局

2018年中国负极行业格局

七、锂离子电池隔膜市场分析

我国隔膜产量也由2012年的0.98亿平方米增

升级会员

升级会员