广州市养老保险存在的问题及对策分析Word文档下载推荐.docx

《广州市养老保险存在的问题及对策分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《广州市养老保险存在的问题及对策分析Word文档下载推荐.docx(8页珍藏版)》请在冰豆网上搜索。

中国式养老是指中国步入老龄化社会后,国家和个人面临的种种养老问题。

截至2008年底,全国老年人口已经增至1.69亿,现正以年均近1000万的增幅“跑步前进”。

目前我国人口老龄化呈持续加剧之势,到本世纪中叶,老年人口将从现在9个人中有一个发展到3个人中就有一个,且高龄化“空巢”化日益严重。

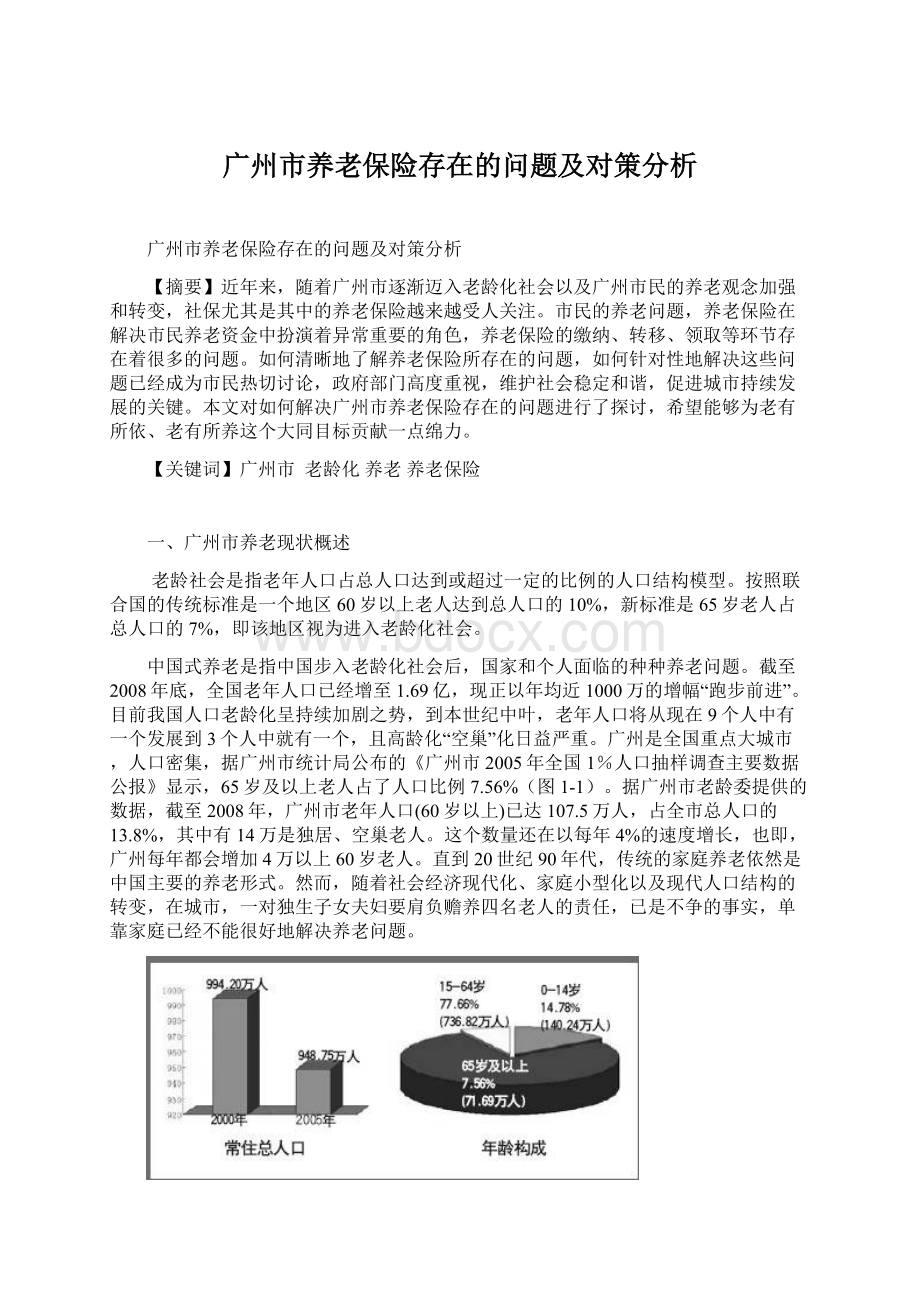

广州是全国重点大城市,人口密集,据广州市统计局公布的《广州市2005年全国1%人口抽样调查主要数据公报》显示,65岁及以上老人占了人口比例7.56%(图1-1)。

据广州市老龄委提供的数据,截至2008年,广州市老年人口(60岁以上)已达107.5万人,占全市总人口的13.8%,其中有14万是独居、空巢老人。

这个数量还在以每年4%的速度增长,也即,广州每年都会增加4万以上60岁老人。

直到20世纪90年代,传统的家庭养老依然是中国主要的养老形式。

然而,随着社会经济现代化、家庭小型化以及现代人口结构的转变,在城市,一对独生子女夫妇要肩负赡养四名老人的责任,已是不争的事实,单靠家庭已经不能很好地解决养老问题。

图1-1广州市2005年全国1%人口抽样调查主要数据分析

二、广州市养老保险

养老保险是目前社会上解决居民养老资金的一个重要渠道。

养老保险是社会保障制度的重要组成部分,是社会保险五大险种中最重要的险种之一。

所谓养老保险(或养老保险制度)是国家和社会根据一定的法律和法规,为解决劳动者在达到国家规定的解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险制度。

养老保险的目的是为保障老年人的基本生活需求,为其提供稳定可靠的生活来源。

养老保险是以社会保险为手段来达到保障的目的,是世界各国较普遍实行的一种社会保障制度。

一般具有以下几个特点:

①由国家立法,强制实行,企业单位和个人都必须参加,符合养老条件的人,可向社会保险部门领取养老金;

②养老保险费用来源,一般由国家、单位和个人三方或单位和个人双方共同负担,并实现广泛的社会互济;

③养老保险具有社会性,影响很大,享受人多且时间较长,费用支出庞大,因此,必须设置专门机构,实行现代化、专业化、社会化的统一规划和管理。

目前我国养老保险体制改革的政策取向是由现收现付制逐步向部分积累制过渡,但是广州养老保险资金的筹集与支出之间存在着巨大的资金缺口,严重制约了养老保险体制改革的进程。

目前省级养老保险金缺口约占省级全部财政收入的2.5%—3%。

广州养老保险金面临严重的流动性困难,地方财政不得不用养老保险金的个人账户资金和税收收入来弥补目前养老保险金的资金缺口,这就造成“统账结合”的改革模式中个人账户的普遍空账。

即使如此,养老保险金筹集仍是入不敷出,中心财政不得不进行拨款予以解决,以保持地方财政和社会的稳定。

可以说,养老保险金流动性困难是当前养老保险体制改革面临的最紧迫的问题。

广州养老保险金流动性困难,个人账户的普遍虚账和空账,养老保险覆盖面窄造成了养老保险的固态化。

改革开放以前我国实行国有企业统包的养老保险体制,职工的工作变动,其养老保险会由新的企业承担,职工个人不因工作的变动而蒙受损失,养老保险不构成劳动力流动的障碍。

随着改革开放的不断深化,所有制逐渐实现了多元化,要求劳动力市场化以实现要素的合理配置。

而非国有经济、私营企业和三资企业职工的养老保险体制尚未建立,国有企业职工的养老保险不能随受保障主体的流动而流动,养老保险呈现固态化特征,造成国有企业和政府机关的下岗分流人员不愿到非国有经济部门工作。

同时由于国有企事业单位职工养老保险没有个人账户积累,政府也没有对这部分资金作出安排,使得国有企事业单位下岗分流人员的劳动力成本明显高于农民工,非国有经济部门宁可雇佣农民工也不愿意雇佣国有企事业单位的下岗分流人员。

面对国有企事业单位下岗分流人员不断增加和农民工大量进城的矛盾,政府不得不对劳动力市场进行干预,如北京市政府规定2001年外地务工人员在总量上不得超过95万人,而且附加了一些条件和繁琐的手续;

广东省也出台了类似的措施。

政府的干预进一步扭曲劳动力市场,加剧了市场分割,不利于劳动力市场的健康发展。

三、养老保险存在问题

(一)养老保险计算复杂

过去人退休后,知道自己每个月固定能拿多少退休金,心里有底。

但现在的养老保险计算特别复杂,分社会统筹和个人账户两部分,自己退休后能拿多少钱,大家心里没底。

相对于在职的人来说,退休人员这十几年来的收入却一直呈下降趋势,对于已退休和没退休的人来说,看到这种情况,都会有一定的担心。

(二)单位未按员工工资水平足额购买社保

单位不足额缴纳社保的情况普遍存在,但打工仔投诉维权的个案却几乎没有。

事实上,有的高收入群体即使明知社保不足额,但为了不跟老板翻脸只好睁只眼闭只眼;

甚至有打工仔为了眼下多拿点现钱,主动要求公司不买社保的。

月入过万的高级工程师,因为退休前单位一直按广州市最低标准(注:

2010年为1655元)来缴纳社保,结果原本应有5000多元的退休金“大缩水”,变成只有1000多元。

这是一个工程师退休时才发现的,他才知道,多年来单位一直没有按他的实际工资水平缴纳社保费,而是按社保缴费基数的下限(注:

即上年度广州市在岗职工月平均工资的60%)交费。

有类似遭遇的还有深圳发展银行的近200名职工。

去年深发行的欠缴社保案被媒体广泛报道,该行员工在工作20年后才知道单位一直不足额交社保,欠缴金额少则几万元多则十几万元。

单位少买社保的情况大量存在,但相关投诉和维权几乎为零。

尤其是最容易被侵权的高薪阶层来说,向社保部门投诉可能导致丢饭碗,而且由于目前社保部门的追缴权力不大,投诉了也没什么用,不少人为了保饭碗也只好睁只眼闭只眼。

与不足额缴纳社保大量存在形成鲜明对比的是,进入法院的社保纠纷案件很少甚至基本没有。

原因有如下几点:

1.30岁被侵权,退休时才能告。

2008年5月1日实施的《劳动争议调解仲裁法》虽然规定,企业不依法足额购买社保的,劳动者可以提起诉讼。

但事实上,广东的法院几乎不受理社保纠纷案件。

只有劳动者遭受了损失才能提起诉讼。

例如工伤,因单位未足额缴纳而获赔偿减少;

再比如养老保险,工作30年退休时发现单位只买了10年,应该领取的养老金受到损失,才能告。

也就是说,即使30岁时就知道单位少缴了社保,也要等到30年后退休受到实际损失时才能起诉。

2.法院、劳动仲裁不受理。

目前,根据广东省高级人民法院及广州市中级人民法院发布的指导意见及司法实践,绝大部分劳动仲裁委、法院都认为社保相关问题不属于劳动争议纠纷。

因此,社保特别是养老保险的问题,劳动仲裁委及法院都不受理。

劳动者只能走行政途径,(到市人保局)投诉用人单位。

因为社保缴纳金额的计算非常复杂,即使法院受理了,单位具体要缴多少、补交多少,还是要打回社保管理部门计算,所以法院干脆不受理,直接由社保行政管理部门处理。

3.社保部门拿违规单位没办法。

进入广州市人力资源和社会保障局(下称“市人保局”)投诉渠道劳动纠纷中,投诉最高的是拖欠工资和加班费,社保投诉排名靠后。

目前社保部门受理投诉后,只能要求用人单位补办登记或补缴社保费用,对于不缴社保的顶多罚款,罚款额很低,对于不足额缴纳的,除了责令补缴,别无他法,也不能申请法院强制执行。

行政部门权力有限、法律威慑力不足,投诉也没什么用,是目前维权案例少的主要原因之一。

(一)广州养老保险金清偿能力不足

养老保险空账问题是非常令人担忧的问题。

广州市劳动保障局副局长吴晖向省人大代表汇报全市职工权益维护情况。

记者了解到,广州城镇登记失业率目前为2.39%,是近8年来最低点。

同时,养老、失业、医疗、工伤、生育五大保险基金,现在都有节余。

不过,全市如做实养老保险个人账户,养老保险基金则缺口64.6亿元,空账率为43.3%。

过去我国职工的养老保险由企业统包,职工个人账户没有养老金的积累,而国务院文件所确定的养老保险体制改革目标是建立一种“统账结合”的部分积累制的养老保险体制,使劳动力市场真正具有流动性。

对过去国有企业职工养老保险金的欠账就造成政府资产负债表上的隐性直接负债,构成政府规模巨大的转制成本,目前关于这一成本的统计缺乏统一的口径和标准,各种测算结果之间差距很大。

但通过各种测算却可以得到一个明确的结论,即中国养老保险的转制成本非常高。

如据世界银行1997年估计,中国养老保险的转制成本高达GDP的46%,如此规模的政府负债,在政府资产负债表中却没有相应的资产予以平衡,使养老保险改革的转制成本悬置,这就造成政府养老保险负债的清偿能力严重不足,成为养老保险和国有企业改革的一大隐患。

当前我国养老保险基金筹集的主要方式是财政筹集、企业筹集和社会筹集各占1/3,企业筹集和社会筹集不足部分由财政弥补的筹资方式。

但目前因企业养老保险金遵缴率低,企业筹集只占全部养老金的20%—25%,养老保险金欠缴严重,截至2000年11月欠费10亿元以上的省份有15个,欠费1亿元以上的企业有6家;

同时社会筹集的养老保险金只占全部养老保险金筹集额的15%—20%,造成了养老保险资金的筹集严重依靠财政筹集比重高达55%—60%的局面,严重加剧了当前地方财政困难,是形成地方财政风险的重要因素。

当前和未来相当长的时期,我国将面临劳动力供给进一步增加和退休人口进一步增长的双重矛盾。

随着社会主义市场经济改革的进一步深化和农村剩余劳动力供给的增加,就业问题将使政府不能够采取提高退休年龄的政策来减小养老保险金支付规模。

随着人口老龄化趋势的加剧,估计我国大于60岁的老龄人口的比例将会从1990年的9%上升到2030年的22%,随着赡养率的提高,我国面临的养老保险资金流动性困难将会更加严重。

这是指非国有经济尚未建立职工养老保险,政府扩大养老保险覆盖面的政策收效甚微。

对于国有企业而言,职工养老保险是由政府、企业和个人共同建立的,但对非国有经济而言,政府没有承担其应该承担的责任,企业承担了建立职工养老保险的全部成本,养老保险金只能靠企业和职工个人来积累。

在这种条件下,非国有经济建立职工养老保险的成本远远高于通过奖金或红利的方式对职工进行补偿所带来的成本,其建立养老保险体制的动机严重弱化,养老保险覆盖面窄的问题没有得到有效改善。

目前我国的养老保险体制改革缺乏有效的法律保障,养老保险金的筹集、发放和治理混乱,养老保险基金的保值增值能力很低。

我国养老金体制改革实行的是属地所有、属地负责的原则,即养老保险的责任主体是各地方政府,这就造成养老保险基金的治理分散化和低效率,养老保险基金的收益率很低甚至为负值,而且养老保险金挤占挪用现象比较普遍。

如某省养老基金的收益率尚低于一年期银行存款的利息率,挤占挪用达到养老保险基金的近30%。

基金治理的混乱和低效率严重的加剧了养老保险改革过程中的流动性困难。

四、相关解决方案

(一)针对交不足,加大处罚力度

2011年7月1日《社会保险法》(下称“社保法”)实施后,企业将面临严厉的处罚,社保部门的权力也相应加大。

社保法规定,用人单位未按时足额缴纳社保的,由社会保险费征

升级会员

升级会员